Il post sull'irresponsabilità della Banca centrale ha suscitato nei social reazioni riconducibili a due categorie.

La più diffusa, ma meno interessante, è di tipo decerebrato analfabeta funzionale grillino, tipizzata dal raglio inquisitorio: "Ma voi siete al governoooh, che cosa state facendoooh!". Qui, dove non c'è il dolo, c'è una povertà culturale che farebbe quasi tenerezza, se non facesse rabbia. Manca, ad esempio, la nozione che la Banca centrale è indipendente dal Governo, e che quindi chi è al Governo (che poi sarebbe una cosa diversa dal Parlamento, ma per capire questo ci vogliono tre neuroni e quindi mi fermo) non può fare nulla se considera sbagliata una politica monetaria, tranne criticarla. Oddio, a dire il vero non è così, è peggio di così: perché una cosa la si potrebbe fare, la potrebbe fare anche il Parlamento, e se la sapete è grazie a me: lasciarsi dietro le spalle il feticcio dell'indipendenza della banca centrale (che poi è connesso a quello dell'esogenità della moneta merce) e tornare a un diverso rapporto fra politica monetaria e politica fiscale. Questo, la prima volta che siamo stati al Governo, abbiamo provato a farlo con gesti concreti. Un pezzo del non esserci riusciti sono i nove voti DECISIVI dei grillini, per cui, sinceramente, che ora dei relitti ortotteri vengano a chiedere a me "che cosa sto facendoooh!" me li fa anche un pochino girare, credo lecitamente (ma si possono avere altre opinioni, e le si possono anche esprimere da un'altra parte), visto che se non riesco a fare tutto quello che vorrei è sostanzialmente per colpa di rimbambiti come loro.

Poi c'è stato un altro tipo di reazioni, più erudite, riconducibili a: "E l'America?".

Beh, parliamone!

(i dati sull'inflazione vengono da qui e quelli sul tasso di interesse da qui).

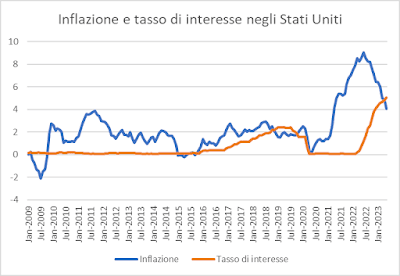

Qui abbiamo l'andamento di tasso di inflazione e tasso di interesse di policy (il federal funds rate) negli Stati Uniti. A colpo d'occhio è molto simile a quello dell'Eurozona, ma qualche differenza c'è e possiamo provare a intuirla da questo grafico, dove l'Eurozona è "puntinata":

o anche, per una diversa e forse migliore leggibilità, "spacchettando" le due inflazioni:

e i due tassi di interesse:

Partendo dall'inflazione, se osservate il grafico noterete che l'inflazione Usa e quella dell'Eurozona si muovono in modo molto simile, ma la prima sembra anticipare un po' la seconda. In altre parole, l'inflazione dell'Eurozona sembra più correlata con l'inflazione Usa di qualche mese precedente, che con quella contemporanea. In effetti, una rapida verifica dimostra che in media è così:

Per quel che riguarda i tassi di interesse, invece, negli anni della prima crisi globale (sostanzialmente dall'inizio del grafico al 2013) notiamo un atteggiamento di politica monetaria più aggressivo (un tasso di interesse più alto) nell'Eurozona rispetto agli Usa, che sono arrivati prima ai tassi zero. Il contrario succede dal 2016 al 2020: gli Usa tirano su i tassi, fino al 2,5%, mentre l'Eurozona li tiene a zero (nonostante un'inflazione prossima al 2%). Ovviamente questo è il periodo della svalutazione competitiva dell'euro, guidata dalla manovra dei tassi. Per capire bene questo punto, ricordiamo che:

- il tasso di cambio è il prezzo di una moneta in termini di un'altra (ad esempio, il prezzo dell'euro in dollari) e soggiace come tutti i prezzi alla legge della domanda e dell'offerta, per cui sale se c'è domanda di euro, e scende se la domanda non c'è;

- una valuta viene domandata o per comprare beni i cui prezzi sono definiti in quella valuta, o per comprare prodotti finanziari emessi in quella valuta;

- i capitali cercano a parità di rischio la remunerazione migliore, per cui si spostano dall'Eurozona verso gli Usa quando il tasso di interesse statunitense è più alto di quello europeo, andando in cerca di titoli statunitensi definiti in dollari, e viceversa quando i tassi sono più alti nell'Eurozona;

- di conseguenza, se il tasso di interesse Usa sale rispetto a quello dell'Eurozona, il prezzo dell'euro in dollari scende, e viceversa se il tasso di interesse dell'Eurozona sale rispetto a quello Usa.

Questo fenomeno si vede abbastanza bene se rappresentiamo nello stesso grafico lo scarto fra tasso Usa e tasso dell'eurozona (spezzata arancione) e il tasso di cambio EURUSD (spezzata verde):

Si vede bene che la correlazione è inversa (se sale uno, scende l'altro) ed è abbastanza forte (per i tecnici: -0,72). Dal gennaio 2009 al luglio 2019 il differenziale fra tasso Usa e EZ è andato crescendo di oltre quattro punti, da -2 a +2, prima per la discesa dei tassi europei da circa 2 a zero, e poi per la crescita dei tassi statunitensi da zero a oltre 2. In tutto questo periodo il dollaro si è rafforzato rispetto all'euro, e quindi l'euro ha progressivamente perso terreno rispetto al dollaro, il che, come abbiamo detto tante volte, ha reso i beni tedeschi eccessivamente a buon mercato per gli acquirenti statunitensi, con le note conseguenze (l'accusa di svalutazione competitiva da parte degli Stati Uniti verso l'Eurozona).

Col Covid ci siamo trovati in sincrono sul tasso zero, fino all'ultima impennata, che converrà zoomare:

Negli Usa l'inflazione è partita prima e ha raggiunto il picco prima. Nell'Eurozona questa storia è sfalsata di quattro-cinque mesi. Quando a giugno 2022 l'inflazione era al 9% in entrambi i Paesi, negli Usa il tasso di interesse era a 1,68%, e da noi ancora a zero. Diciamo che probabilmente la Bce aveva un'idea un po' "rampiniana" dell'inflazione (pensava che sarebbe stata poco persistente).

Ve la metto in un altro modo. Vi ricordate di quando vi dicevo che mi preoccupava il livello particolarmente basso che i tassi di interesse reali avevano raggiunto? Con i dati fino a metà 2022 si vedeva questo:

(sono tassi diversi, ma il succo della questione è il medesimo) e la mia preoccupazione espressa all'epoca (novembre 2022) era che storicamente una situazione di questo tipo comporta una brusca correzione, un "Volcker moment". Ora la brusca correzione c'è stata, si vede, ed è di un ordine di grandezza che in effetti ci riporta all'inizio degli anni '80:

Negli Usa è stata più tempestiva e più incisiva (i tassi di interesse reale sono tornati in territorio positivo). Nell'Eurozona meno tempestiva e tutto sommato, per ora, relativamente meno violenta. Il punto però è che il tessuto produttivo dell'Eurozona è sfibrato da tutto quanto ormai sapete bene. Un "Volcker moment", noi, non possiamo permettercelo, ma anche gli altri non più di tanto: il debito non è solo pubblico e non è solo italiano.

Ma c'è di più.

L'analisi che abbiamo fatto sopra della relazione fra tasso di interesse e tasso di cambio ci fa riflettere sul fatto che per la Bce non seguire la Fed sulla strada dei rialzi significa lasciar scivolare il cambio verso il basso, alimentando ulteriori squilibri globali, e provocando ulteriori ritorsioni da parte degli Stati Uniti. Anche perché, passata la sberla derivante dai costi del gas, l'Eurozona è tornata a dare il suo significativo contributo a questi squilibri, ritornando sulle posizioni di surplus strutturale quo ante:

Detto in un altro modo: siamo di fronte a un ulteriore fallimento dell'assetto one-size-fits-all delle nostre istituzioni monetarie (cioè, per dirla in breve: della moneta unica). Si è molto riflettuto, per lunghi decenni, sul fatto che un tasso di interesse unico (al netto degli spread) avrebbe determinato inefficienze in presenza di quelli che gli economisti chiamano shock asimmetrici (e i normodotati shock simmetrici, come ho spiegato qui), cioè nelle non infrequenti situazioni in cui (come ora) alcuni Paesi (noi) sono in espansione e altri (la Germania) in recessione. La questione veniva messa così: se un Paese cresce e l'altro cala, la Bce che cosa deve fare? Frenare il Paese che cresce tirando su il tasso, o aiutare quello che cala, tirandolo giù? Ma nessuno o quasi, che io sappia, ha insistito sul risvolto internazionale della questione, che poi sarebbe stato quello determinante, dato che, come altri fatti di cronaca dimostrano, nel contesto occidentale l'UE è satellite della potenza imperiale Usa (lo considero un fatto e non mi interessa giudicarlo): se c'è un Paese in surplus di bilancia dei pagamenti, e uno in deficit, la Bce che cosa deve fare? Tirare su il tasso di interesse per far crescere il cambio e attenuare il surplus del primo, o tirare giù il tasso di interesse per far cedere il cambio e attenuare il deficit del secondo? Il problema è che tirare giù (o non tirare su) il tasso di interesse significa mettere un dito in un occhio agli Stati Uniti, per i motivi che vi ho spiegato (il cambio cede, il surplus europeo "schizza", gli Stati Uniti si irritano).

Ancor meno si è riflettuto (da parte degli economisti "bravi", quelli della tabaccaia scalabile, per intenderci) sulle interazioni fra queste due dimensioni (quella interna e quella internazionale) della politica monetaria. Ancora una volta ci aiuta l'attualità, che presenta una situazione piuttosto intricata, perché il Paese più Paese degli altri, nella Fattoria degli animali europea, cioè la Germania, è in recessione, e quindi avrebbe bisogno di tassi di interesse bassi (per favorire l'erogazione di credito interno), ma è anche tornata sul suo surplus siderale:

e quindi, laddove intendesse tornare verso una posizione più equilibrata nei confronti dell'estero, avrebbe bisogno di tassi di interesse alti (per innalzare il livello del tasso di cambio e conseguentemente frenare le esportazioni - anche se il post precedente ci ha mostrato una situazione più articolata). Ma naturalmente un Paese abituato a campare coi soldi degli altri (le esportazioni di un Paese sono spesa - soldi - di altri Paesi) ha difficoltà oggettive nel cambiare traiettoria, nonostante gli appelli dei banchieri centrali a favore di una crescita più wage-led. Se a questo aggiungiamo le considerazioni sui rapporti di forza fra l'efficiente potenza federale Usa e l'inefficiente "potenza" unionale, fiaccata da una somma di divergenze e tensioni interne, prima fra tutte quella fra l’orientamento politico sovranazionale e i processi democratici nazionali, capite bene che invertire la rotta degli aumenti dei tassi non sarà semplicissimo, e che, alla fine, la lotta all'inflazione c'entra il giusto. Più che a quella, bisognerebbe forse guardare al tasso di cambio, e alla situazione debitoria dei diversi Paesi. Perché alla fine la chiave di lettura della situazione in cui ci troviamo va cercata nel trilemma di Reinhart e Sbrancia qui più volte esposto: default, iperinflazione, o crescita?

Ovviamente scegliere non tocca a noi: avremo però modo di tornare sull'argomento, e in questo senso qualche barlume di speranza ci viene dal Fmi. Ne parliamo presto.

Grazie Alberto. Io sono commosso dal tuo enorme lavoro dalle analisi tue e del del tuo staff corredate da dati certi e trasparenti (perchè saresti impallinato senza pietà come si tentò di fare all'inizio) che ognuno può leggere qui da 12 anni e che ormai sono un riferimento sul web per chi abbia voglia o necessità di approfondire. Un lavoro enorme che solo un vero docente di economia con la tua passione ed amore per il suo paese può produrre.

RispondiEliminaCiò rende evidente la cialtroneria generale in materia da parte dei cosidetti analisti da bar che si avvicendano sui media.

Basta canalizzarsi su certi talk in prima serata per capire lo sfacelo e lo stravolgimento della realtà.

Prima parte di due del messaggio provato ad inviare stanotte.

RispondiEliminaRisposta notturna, poiché non prendo sonno e penso a cose, dopo la breve parentesi di, oramai, ieri mattina.

Non so bene cosa sia giusto fare (io starei sul "no", ma capisco che la dinamica è più complessa di così, a diversi livelli). So che però mi fido del lavoro che stai portando avanti, insieme a Claudio e tutti gli altri a vari livelli.

Aspettando l'approfondimento sul FMI, voglio fare anche un discorso per paradosso, un pour parler: ammettiamo che la ratifica passi, idealmente ad inizio anno nuovo (poiché tra 4 mesi saremo in sessione di bilancio), cosa succede?

In primis penso che la cosa più utile da fare (da umile osservatore), sia affrontare questa questione subito dopo l'approvazione della legge di bilancio. Questo lo farei principalmente per gestione del dissenso, a quel punto a 5 mesi dal voto alle europee, che non sarà comunque in nessuna maniera salvifico (trovo, vista proprio la narrazione piddina del "manchiamo solo noi a ratificarlo" che la lega sia il partito che ha meglio chiaro cosa sia il MES tra gli stati dell'eurozona, ma magari è mia impressione ed esistono altri partiti con consapevolezza sul MES).

Posto anche che non credo che le informazioni che noi lettori abbiamo qua, non le abbiano tutti (quindi a volte nella foga del momento, capita di peccare di logica nella visione più amplia delle questioni qui trattate).

Credo che il problema più grande sia la formazione di una coscienza collettiva nel area di destra, per due motivi di grandezza diversa: (1) formare un blocco che possa contrastare l'egemonia piddina e (2) arrivare a formare queste persone che serviranno, negli anni, a rimpiazzare piddini vari (questo senza contare comunque, alla possibile riconversione di alcuni burocrati un po' più smaliziati).

Il punto però diventa anche salvaguardare le persone giuste. Nel senso, quale sarebbe il costo politico all'interno della lega, per una eventuale inversione di rotta sulla ratifica della modifica del trattato del MES? Penso anche che per persone come Te, questa scelta, umanamente non sia facile (se pensiamo anche ai motivi per cui nasce questo blog).

Penso a fenomeni come il "doomscrolling" , che sarebbe il nome dato da quelli bravi alla "dipendenza da cattive notizie", poiché le cose percepite negativamente hanno, solitamente, molta più presa sociale rispetto a quelle più positive/propositive.

A questo livello di coinvolgimento, quale sarà il costo per l'approvazione della ratifica della modifica del trattato del MES, per chi ha sempre informato sul perché non si sarebbe dovuta ratificare (ma anche sul MES come strumento)?

Per dirla ancora più chiara, nel peggiore dei casi, potremmo rischiare di non avere più una seria e preparata trincea sulle questioni economiche all'interno del parlamento.

Mi rendo perfettamente conto che se oggi c'è stata questo lancio in tribuna (comprensibile per alcuni aspetti) sulla questione MES, è anche (e soprattutto) per il lavoro che, 2 persone in particolare, hanno fatto in parlamento.

Capisco il discorso delle bandiere e di adattarsi al percorso che si sta facendo, ma forse questo governo e questa questione è forse anche più difficile da sbrogliare, rispetto alla questione della fiducia a Draghi (che ha facilitato anche il compito di FdI oggi, secondo la mia visione, ma questo è un merito che non credo vi sarà riconosciuto nel breve termine, così come il fatto che nell'attuale governo, le cose che funzionano, per la gran parte sono targate Lega).

Ed è anche vero che le prossime elezioni politiche, se tutto va bene, ci saranno fra 4 anni e 4 mesi (ad oggi).

Ma un'altra questione è: se la ratifica passa, avendola messa in trattazione, dopo l'ottenimento di risultati (da vedere poi cosa e quanto ottiene), cosa farà FdI? Non credo possiamo saperlo ad oggi, spero arrivino preparati.

Seconda parte di due del messaggio provato ad inviare stanotte.

RispondiEliminaIl fulcro del problema, dal mio punto di vista, resta sempre più interno (causa FdI, per diversi motivi sorti nel corso del tempo, alcuni facilmente immaginabili) che non esterno (l'UE, e tutto il baraccone sarà destinato a cadere, e prima di loro il MES, per tutti i motivi che su questo blog si trattano da anni).

Per ora mi fermo qui, non ho risposte e non voglio far tifo da stadio, semplicemente mi sono posto delle domande partendo da un punto e fermo restando il fatto, che comunque vada a finire questa storia, so che avrete fatto il massimo.

E concludo con una domanda: mi manca qualcosa, in questo scenario, sui possibili aspetti (che si possono dire pubblicamente) di una situazione di questo tipo?

A parte il fatto che tendenzialmente scoraggio i commenti a puntate, posso chiedere che cosa c'entrano qui queste considerazioni?

Eliminahttps://www.reddit.com/r/unusual_whales/comments/141j4ho/americans_removed_472_billion_out_of_their_bank/ forse al grullusmo c'è speranza anche oltre oceano

RispondiEliminaSalve Professore,

RispondiEliminagrazie per l'analisi, che (per quel poco che vale) condivido al 99%. Dopo 8 o 9 anni che la leggo con deferenza mi permetto quindi di rivendicare bonariamente che non avevo tutti i torti nel breve scambio che avemmo sotto a questo post:

https://goofynomics.blogspot.com/2022/06/qed-98-i-tassi-schizzano.html

Riassumendo, in quella sede avevo sostenuto che l'aumento dei tassi operato dalla BCE fosse sì distruttivo per famiglie e imprese dei Paesi dell'eurozona, ma che fosse anche una mossa forzata per evitare una fuga di capitali oltreoceano e difendere il cambio euro/dollaro, in modo da tutelare la capacità di approvvigionamento dei colossi industriali europei (cioè tedeschi) in un momento di scarsità di molte materie prime.

Con questa frase

"non seguire la Fed sulla strada dei rialzi significa lasciar scivolare il cambio verso il basso"

oggi mi ha offerto una piccola soddisfazione. Grazie.

P.S. L'1% di disaccordo nell'analisi è sulle ragioni che spingono la BCE a far quello che fa. Personalmente, ho i miei dubbi che a Francoforte stiano tirando il freno per non pestare i piedi a Washington. Credo anzi che una buona parte dei "tecnici" all'eurotower sia davvero convinta dell'utilità dell'aumento dei tassi per frenare l'inflazione (dubito che da quelle parti gli scritti di Kaldor o Moore abbiano avuto particolare successo) e che i pochi che usano la testa siano preoccupati più che altro dalle ripercussioni che una seria fuga di capitali dall'eurozona avrebbe sulla propria stabilità lavorativa.

Ecco, mi ha confermato quello che non speravo. Ha presente il film Speed ( con protagonista Keanu Reeves )? A mio avviso l' Ue fa la parte dell' autobus ( non ricordo se e' stato usato in qualche post ). Se rallenta ( riguardo i tassi di interesse ) esplode ( via USA ), ma se non rallenta prima o poi va a sbattere ( via recessione ). Una soluzione potrebbe essere scendere dall' autobus in corsa rischiando "qualche escoriazione" ma cercando di salvare la pelle, se fosse politicamente possibile. Credo sarebbe utile capire ( per noi, lei gia' lo sa ) anche quanto il Giappone se la possa cavare meglio di noi pur avendo una banca centrale propria. Non mi capacito di come abbia potuto mantenere l' inflazione cosi bassa per tanto tempo pur essendo importatore di materia prima come e piu' di noi ( Italia/UE ). La BOJ ha continuato a tenere i tassi bassi per molto ma adesso che il dollaro si sta "prezzando" ( e lo Yen/USD sta tornando ai minimi di Ottobre 2022 ) "eppur si muove" anche l' inflazione giapponese. Ma qui credo la situazione sia talmente complessa che mi mancano le basi anche solo per porre la domanda in maniera corretta. Se ritenesse opportuno di fare un post tecnico anche sull' economia giapponese gliene saro' grato. Perche' anche se sembra che per il momento se la stia cavando, credo che anche il Giappone ( BOJ ) non sia in buone acque. E non so quanto possa influire sulla nostra economia. Mi sono anche riletto i post "Euro e yen (la guerra dell'Asse)" e "Sechiular staghgnieiscion (the unpleasant Keynesian arithmetic of secular stagnation)". Ma sono passati diversi anni e credo la situazione sia evoluta ( anche se le regole economiche non cambiano ). Grazie.

RispondiEliminaL'Eurozona è sempre di più il buco nero della domanda mondiale, quindi uno di quei due post credo che lo confermerei. L'altro non lo ricordo e me lo rileggo.

EliminaPerché così 'neutrale' sul ruolo BCE di filiale coloniale della FED?

RispondiEliminaE perché, che cosa dovrei fare? Stracciarmi le vesti? A che pro? Sei anche tu di quelli che avrebbero preferito vincere la seconda guerra mondiale? Mi dirai che la differenza fra quello scenario e quello attuale non si vede moltissimo, e potrei anche essere d'accordo con te. Non vedo tutta questa libertà, ma le mie esigenze sono molto elevate. Però ora siamo in questo mondo, e in questo mondo, come in tutti gli altri, per cambiare i fatti prima bisogna riconoscerli.

EliminaEgregio Onorevole,

RispondiEliminala ringrazio per l'analisi e mi permetto alcune considerazioni.

In merito alla bilancia commerciale USA-GER, i dati relativi ai beni di consumo (vedasi https://www.census.gov/foreign-trade/balance/c4280.html), dicono sostanzialmente che le importazioni USA sono doppie rispetto alle esportazioni USA.

Questo rapporto si mantiene all'incirca costante da molti anni (in realtà in leggera diminuzione dal 2020). Quindi, non vedo sostanziali modifiche alla bilancia commerciale USA-GER indotte dal tasso di cambio Euro/Dollaro, almeno recentemente.

Da notare che sulla bilancia commerciale USA-GER peseranno poi anche altre questioni: reshoring USA e relative politiche industriali, politiche fiscali più o meno espansive nei due paesi.

In merito ai possibili scenari futuri del tasso d'interesse EA, direi che esso continuerà a seguire con ritardo quello USA. Questo per almeno tre motivi: inflazione EA a seguire di quella USA, stabilità del cambio (da cui la bilancia commerciale), ritrovata "convergenza" tra la BCE e la FED. Ciò significa che la politica monetaria della FED sarà determinante anche per l'EA. Considerato il doppio mandato effettivo della FED (non come per la BCE) e le elezioni USA nel 2024 (con la necessità per l'amministrazione di presentarsi con l'economia in crescita), direi che un trend a ribasso dell'inflazione USA potrebbe garantire una riduzione graduale dei tassi FED. Ciò, quindi, aprirebbe la strada ad una pausa del rialzo dei tassi da parte della BCE e ad una riduzione degli stessi a partire da fine 2023 (se, inoltre, l'inflazione core EA dovesse presumibilmente scendere).

Eventuali deviazioni da quanto suddetto sarebbero da spiegarsi nei seguenti termini. I falchi in BCE, guidati dagli economisti tedeschi, sono per il mantenimento di quelle politiche economiche ben spiegate (nel suo blog e) nel seguente report IMF (https://www.imf.org/-/media/Files/Publications/CR/2019/1DEUEA2019002.ashx). La prosecuzione di tali politiche neoliberiste, causa di una elevata diseguaglianza di ricchezza all'interno della popolazione tedesca, è ancora fortemente sostenuta da taluni (tra cui il ministro Lindner). Bisognerà capire se i recenti risultati elettorali e la conseguente debolezza del governo tedesco saranno sufficienti ad indebolire la posizione dei falchi in BCE.

Da notare poi che la politica dei tassi della BCE potrebbe venir utilizzata come mezzo per far incrementare il tasso medio sul debito italiano, complicandoci la trattativa sul SGP. Di qui la necessità del governo italiano di non arretrare la propria posizione sul MES (ovvero evitarne la ratifica). Bisogna però sottolineare che l'Italia si trova in una situazione di vantaggio nelle trattative rispetto alla Germania perché gode di un situazione economica ben più favorevole. L'ulteriore stretta monetaria, sebbene ci possa penalizzare nel medio periodo, darebbe effetti negativi immediati sull'economia tedesca. Il tempo è quindi dalla nostra parte. I 4 mesi chiesti dal governo per discutere la ratifica del MES assomigliano quindi tanto alla tattica attuata a suo tempo dalla Merkel (vedasi https://www.opendemocracy.net/en/can-europe-make-it/power-of-merkiavelli-angela-merkels-hesitation-in-euro-crisis/).

Grazie,

Fabio

Buongiorno, non esiste una grandezza macroeconomica in grado di darci indizi sul fatto che l’inflazione sia dovuta all’eccesso di domanda piuttosto che alla riduzione di offerta? Immagino di no visto che la questione è così dibattuta. Mi sapete indirizzare rispetto ai lavori più importanti che affrontano questa questione? Grazie.

RispondiElimina