Va da sé che i ppdm faranno tutt'altro: ma loro giocano un'altra partita (e saranno sconfitti dalla vita anche in quella).

ovvero che nel caso in cui ci vada di mezzo una GSIB (traduzione: Global Systemically Important Bank, ad esempio Deutsche Bank, o Société générale, ecc.) l'Eurosistema (traduzione: la BCE) dovrebbe intervenire.Spero che così sia chiaro di che cosa stiamo parlando, e in particolare sia chiaro che stiamo parlando di una cosa che nella migliore delle ipotesi è inutile - perché in ogni caso alla fine deve intervenire la BCE - e che nella peggiore delle ipotesi serve a socializzare, prima dell'intervento della BCE, parte delle perdite di banche altrui. Con questo spiegone preliminare, passiamo a vedere in quali punti del testo riformato questa roba viene messa su. I passaggi principali sono nei considerando 5-bis e 15-ter, e nei (nuovi) articoli Art. 3.2, Art. 5.6 lettera g bis, Art 12 comma 1-bis, Art 18-bis, Art 20 comma 2 e Allegato IV. Gli interventi più corposi sono nel considerando 5.bis, che è interessante perché ci racconta che anche questa malapianta europea ha radici lunghe:

Il considerando 8-bis non ha testo a fronte - perché ovviamente essendo un "bis", cioè una parte aggiuntiva, mancava nel vecchio Trattato - e ci rammenta che la bella idea di utilizzare il MES per il salvataggio delle banche è stata affermata il 29 giugno 2018 al Vertice euro in formato inclusivo. Per farvi capire, io ero Presidente di Commissione finanze da otto (8) giorni, mi stavo occupando di capire quale fosse il mio ruolo e di formare il mio staff, ma naturalmente la macchina andava avanti, la macchina va sempre avanti [e questo è uno dei motivi per cui è essenziale tenere coinvolti i colleghi delle legislature precedenti nei vari uffici di presidenza, e spiace molto che ci sia qualche pdm che polemizza anche su questo: solo con l'esperienza dei colleghi al corrente dei dossier si può sperare di evitare scivoloni pericolosi lungo il piano inclinato europeo: ma nel 2018 non avevamo questo patrimonio di esperienza cui attingere]. Il succo della questione è esposto dall'articolo aggiuntivo 18-bis del Trattato riformato:

Ripeto: è un articolo aggiuntivo (-bis), cioè tutta questa roba nel Trattato originario non c'era, ed è tanta, tantissima roba. Ho voluto darvene evidenza anche tipografica: sono centinaia e centinaia di parole aggiuntive, e il fulcro della riforma è qui, non fosse che per meri motivi testuali. Per completezza - e prima di ragionare sui contenuti - vi segnalo anche l'allegato IV, che descrive i criteri per l'accesso al meccanismo di sostegno "bancario":

Anche qui, tanta roba. Gli altri interventi non sono bagatellari, ma dal punto di vista della tecnica legislativa prendono la forma dell'emendamento modificativo, perché sono più puntuali, e ve li riporto dopo. Ragioniamo intanto brevemente sui testi che vi ho riportato, per vedere come essi sostanzino l'affermazione del sornione Borghi secondo cui "Il MES potrà intervenire nei salvataggi delle banche (nota bene, non dei risparmiatori perché prima va fatto il bail-in) e non si può decidere di non farlo. Se una grande banca tedesca o francese va in crisi il MES interviene e i soldi degli italiani verranno usati per pagare i suoi creditori.".Partirei dalla fine.

Il favor verso Germania e Francia emerge chiaramente dal fatto che l'accesso al "backstop" bancario non è soggetto a condizionalità macroeconomiche. Quindi, nonostante che anche il considerando 5-bis ricordi che "la condizionalità rimane uno dei principi di fondo del presente Trattato e di tutti gli strumenti del MES", quando nell'allegato IV si definiscono i "Criteri di approvazione dei prestiti e versamenti tramite il dispositivo di sostegno" si evita accuratamente di citare i parametri di Maastricht o qualsiasi altra condizionalità di tipo macroeconomico, semplicemente perché se lo si facesse Germania e Francia resterebbero anch'esse fuori, con le loro banche farcite di asset illiquidi. Questo chiarisce che la riforma è tailor-made per il salvataggio delle loro banche.

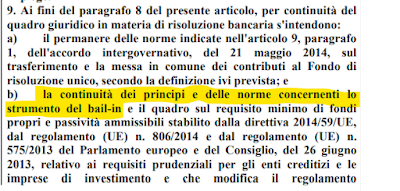

Quanto al fatto che, come dice il frettoloso Borghi, "prima va fatto il bail-in", questo non andrebbe nemmeno specificato, è pleonastico se si parla di risoluzione, proprio perché come vi ho ricordato sopra citando le fonti (in particolare la BRRD), la risoluzione in re ipsa interviene solo dopo la tosatura dei risparmiatori. Tuttavia, pe' nun fasse mancà ggnente, l'art. 18-bis al comma 9 lettera b (che ho riportato sopra ma vi metto qui in evidenza) ricorda che:

in modo che sia altresì chiaro che "non si può decidere di non farlo". Precisazione inutile a chiunque sia familiar with the matter, cioè non agli europeisti e ai piddini, ma utilissima a chi volesse contestare ai piddini affermazioni del tipo "la riforma aiuta i risparmiatori".

Quindi sì, il pigro Borghi ha pienamente ragione, ed è per questo che nonostante in Italia le merdacce non manchino, come abbiamo visto nel corso di lunghi anni, nessuno, dico nessuno, si è azzardato a contestargli questa affermazione che è puro vangelo...)

4) Il nuovo trattato MES scrive chiaramente che in caso di intervento sarà possibile prevedere un taglio del valore dei titoli di Stato in mano ai risparmiatori.

(...ci scostiamo un attimo per tornare all'eterno tema del #debbitopubblico. Sì, è così: il taglio del valore dei titoli è previsto, ma in effetti lo era anche dal Trattato precedente, e lo troviamo in particolare nel considerando 12:

La "partecipazione del settore privato" o PSI (private sector involvement) sta al debito pubblico come il bail-in sta al debito privato: sostanzialmente, significa che il risparmiatore-creditore del debitore pubblico deve accettare di farsi dare indietro meno soldi di quelli che ha prestato. In altre parole, il PSI è una ristrutturazione del debito, un default, un mancato rimborso, ed è su questo "considerando" che si appoggia l'affermazione che avrete sentito secondo cui lo scopo della riforma è quello di favorire il "default controllato" del Governo italiano mantenendolo (o per mantenerlo) all'interno dell'Eurozona. Notoriamente, questo è il sogno bagnato dei politici demagoghi e falliti del Nord (i "frugali"), quelli che finora hanno venduto ai rispettivi elettorati l'idea che noi fossimo la causa dei loro problemi, e che finalmente, per fortuna, adesso si sono suicidati proponendo ai loro elettorati l'idea che una soluzione fosse il green! Il default dell'Italia veniva anch'esso venduto come soluzione, ma è piuttosto ovvio che lo sarebbe ancor meno del green: comporterebbe una contrazione della domanda interna (perché ci sarebbe un effetto ricchezza negativo sulle famiglie), una serie di crisi bancarie (perché gli attivi di molte banche verrebbero tagliati proporzionalmente), con effetti di contagio anche sugli scemi che ci avessero voluto avviare su questa strada. Questo fatto è così evidente che perfino Giampiero Galli, uno dei tanti economisti di regime a basso h-index che ci vennero scagliati contro negli scorsi anni:

cioè uno gli antesignani degli attuali virologi (ma questo i punturini non lo sanno...), non può negarlo e pur fra goffe contorsioni logiche afferma con argomenti tutto sommato accettabili per un economista oggettivamente così poco qualificato (con solo tre pubblicazioni Scopus oggi un concorso non lo vedi neanche col telescopio Hubble) che il default non sarebbe una soluzione:

Per inciso: credo di poter dire che uno il cui h-index è un quinto del mio sia meno qualificato di me:

Ma non voglio rifugiarmi nel principio di autorità come un Prodi qualsiasi...)

5) Il nuovo trattato MES obbliga ad inserire nei titoli di Stato delle clausole (cosiddette CACS) che ne rendano più facile il taglio del valore.

(...la vera novità tossica in materia di debito pubblico, cioè il vero elemento nuovo che punta dritto verso l'idea di favorire il default controllato, in realtà è questa. Purtroppo è una novità un po' tecnica, ma il tecnicismo non è inaccessibile. Intanto, partiamo dal testo:

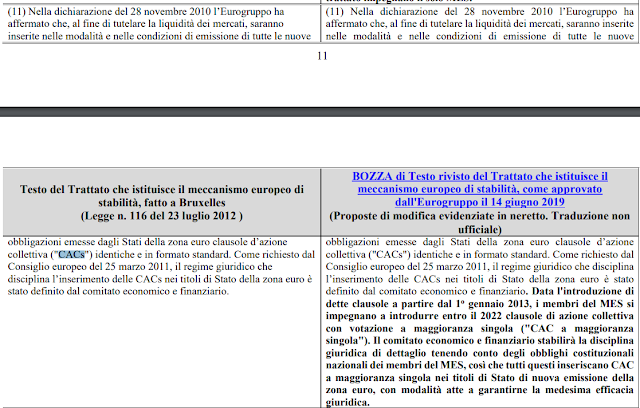

Ecco qua: la novità è nel testo riformato del considerando 11. Per capire di che cosa si tratta - e anche per sovvenire ad alcune difficoltà causate dalla necessaria sintesi dell'eroico Borghi - dobbiamo tornare un attimo back to basics.

Quando si instaura un rapporto contrattuale, quale ad esempio un prestito, non è possibile per una parte violarlo senza incorrere in conseguenze legali. Anche nel famoso stornello romano, il "nun te pagamo" è preceduto da un "ci hai messo l'acqua": al tribunale della fraschetta l'avventore contesta all'oste una violazione dei termini contrattuali (portare vino non annacquato) e in virtù di questa violazione come misura cautelare "nun paga" (per inciso, l'Italia sarebbe un Paese migliore se alla guida della Banca centrale nazionale ci fosse Lando Fiorini...). Quanto precede è per farvi capire che anche la bancarotta di uno Stato - cioè il default sul debito pubblico - esattamente come una procedura concorsuale privata deve essere assistita da un accordo fra il debitore - lo Stato - e il creditore - i privati, "coinvolti" loro malgrado. Capite così perché il Trattato riformato contenga un nuovo considerando, l'11-bis, il quale specifica che:

"Favorire il dialogo" aka "dimensionare il cetriolo per i risparmiatori", tanto per capirci: ma il punto è che un accordo ci deve essere, perché altrimenti i creditori cui il Governo decide di restituire di meno potrebbero fargli causa con strascichi legali infiniti. Normalmente, quando c'è di mezzo un Governo, che di creditori ne ha uno stuolo, l'accordo fra debitore e creditori può prevedere che l'adesione a una ristrutturazione sia decisa con votazioni a maggioranza: se la maggioranza dei creditori è disposta a farsi dare poco, l'alternativa essendo il rischio di non ottenere niente e andare in causa, il debitore-Governo restituisce poco a tutti. Ovviamente c'è il problema dell'holdout: un certo numero di creditori può decidere di tenersi fuori dall'accordo per cercare di bloccarlo, il che intralcia il default, rendendolo più macchinoso. E qui si arriva al tecnicismo: la riforma del Trattato MES prevede che i titoli di Stato emessi dai Paesi membri comprendano delle Clausole di Azione Collettiva (CAC) a votazione singola (single limb), ovvero in cui l'accordo non viene preso titolo per titolo, ma sul complesso dei titoli emessi. Come è noto e come ci conferma autorevolmente la Bce queste CAC "rafforzate" minimizzano lo holdout problem e quindi facilitano il default controllato (il "taglio del valore"):

by the way

, ma evitata da Meloni. Spiaze. Però, buona o cattiva che sia (e ovviamente se è buona per qualcuno sarà cattiva per qualcun altro) l'adozione delle single-limb CACs è quella cosa lì: agevolare il taglio delle somme da restituire ai risparmiatori. Contestarlo è impossibile: lo dice la Bce, motivo per cui le merdacce stanno mute. Aggiungo un dettaglio, questo:

...)

6) Se il MES fosse operativo, in caso di crisi sui mercati, vedi ad esempio durante la pandemia, la BCE non interverrebbe più lasciando invece azionare il MES con tutte le conseguenze del caso.

(...questa affermazione va un po' qualificata, perché messa così rischia di essere fuorviante. Vi ho spiegato sopra che questo è uno dei tanti casi in cui l'arma degli ordoliberisti, il TINA -There Is No Alternative - si rivolge contro di loro. Se scoppia un problema serio, TINA! Non c'è alternativa al ricorso alla BCE. O meglio: l'alternativa c'è (cit.) ed è che salti tutto per aria. Quindi l'alternativa non c'è. Qui, dove non abbiamo esigenze di sintesi come nel cesso azzurro, riformulerei nel modo seguente: la presenza del MES fornisce il pretesto per ritardare, scaricando inutili sacrifici sui cittadini dei Paesi che si intendono tosare, l'inevitabile intervento della BCE. Questa illusione ottica vale in realtà anche per il MES attuale, ma il MES riformato la amplifica per motivi che dovrebbero esservi chiari se siete giunti fino a qui...)

7) Il MES diventerebbe una specie di "agenzia di rating" con il potere di decidere sulla sostenibilità o meno del debito. In pratica potrebbe causare una crisi dichiarando a suo piacimento che un debito è insostenibile.

(...la base fattuale di questa affermazione si aggancia al considerando 11-ter, che abbiamo appena visto. I popoli fregàli (sic) giustamente non intendono investire soldi per tener su una "zombie economy", e quindi nella loro illuminata concezione il MES non può sostituirsi ai mercati laddove il debito pubblico di un Paese sia comunque insostenibile. In termini astratti il principio è condivisibile: prolungare un'agonia o risolvere un problema non sono esattamente la stessa cosa, anzi, si potrebbe pensare che siano due cose esattamente opposte. Le intenzioni quindi sono buone, ma naturalmente in economia non ci sono pasti gratis. A questo considerando si agganciano in particolare due pezzi di testo riformato: l'art. 3 comma 1:

che stabilisce fra gli obiettivi del MES anche quello di valutare la sostenibilità del debito pubblico dei suoi membri, e l'art. 13 comma 1 lettera b del testo riformato:

che stabilisce che una volta ricevuta una domanda di sostegno alla stabilità il MES deve valutare la sostenibilità del debito pubblico del Paese richiedente. Ora, qui bisogna fare attenzione, perché il tema è piuttosto sottile. Innanzitutto, è vero che il MES avrebbe fra i suoi compiti quello di assegnare una sorta di rating agli Stati membri. Tuttavia, per capire bene quali conseguenze questo fatto possa avere, dobbiamo anche interrogarci su quali siano gli scopi dichiarati e quelli reali del MES. Lo scopo reale è quello di mettere il nostro Paese sotto memorandum, cioè di far decidere alla Troika come possiamo spendere i nostri soldi a casa nostra (uno scopo peraltro già largamente conseguito col PNRR, con l'unica differenza che nella valutazione del "memorandum" non è coinvolto l'FMI). Ma attenzione! Sotto memorandum ci vai se accedi al MES, e al MES puoi accedere solo se il tuo debito è sostenibile! Quindi per conseguire il loro lurido scopo, paradossalmente, gli istigatori del MES dovrebbero assegnare al debito italiano una patente di sostenibilità. Altro sarebbe se il debito venisse dichiarato insostenibile dal MES. Un giudizio simile scatenerebbe una tempesta ulteriore sui mercati - nella misura in cui questi ritenessero attendibile la valutazione di un simile organismo - ma precluderebbe l'accesso al MES! Ovviamente c'è un altro caso, il peggiore: quello in cui il MES dichiarasse insostenibile il debito italiano, scatenando una tempesta sui mercati, salvo ritenerlo sostenibile purché venisse fatto un "haircut", cioè purché venissero tosati i risparmiatori. Siccome la legge di Murphy esiste, e lotta contro di noi, possiamo tranquillamente pensare che lo scenario sarebbe questo. Molto però dipende dalla correttezza del MES stesso, cioè dalla riservatezza con cui gestirebbe le proprie valutazioni di sostenibilità. In fondo, non è detto che ci debbano necessariamente essere fughe di notizie con esiti devastanti, no? Certo che no. Ma c'è un problema. Se ci fossero:)

8) I dirigenti del MES, a fronte di questi poteri enormi (il direttore potrebbe chiederci il versamento del capitale impegnato, oltre centodieci miliardi in una settimana), sono esenti da qualsiasi giurisdizione (davvero, c'è scritto proprio così). Non gli si potrà far causa, non dovranno rendere conto a nessuno delle loro azioni, nessuna autorità può violare gli uffici del MES, i loro stipendi sono esentasse.

(...ecco: ad esempio se un dirigente del MES lasciasse trapelare un'informazione market sensitive come quella che - poniamo - il debito pubblico italiano sarebbe insostenibile, nessuna CONSOB e nessuna ESMA potrebbe fargli niente. L'unica corte cui adire sarebbe questa, nel cui verdetto non possiamo che avere fede, ma che ci lascerebbe alle prese con l'annoso problema dei tempi della giustizia.

Ma anche qui vediamo la base legale.

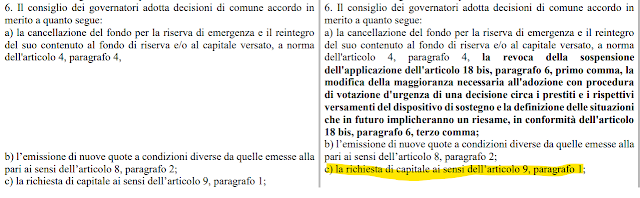

Il tema della richiesta di capitale è disciplinato dall'art. 9 del Trattato originale, che non è stata riformato, e si presenta così:

Le richieste di capitale sono di tre tipi e vengono stabilite da tre diversi organi decisionali (il consiglio dei governatori, il consiglio di amministrazione e il direttore generale): per evitare problemi coi piddini è opportuno addentrarsi un minimo nei tecnicismi.Il consiglio dei governatori (board of governors), che è l'organo decisionale più importante, disciplinato dall'art. 5 del Trattato, è costituito dai ministri delle finanze dei Paesi membri (quindi per noi in questo momento partecipa il ministro Giorgetti) e presieduto dal presidente dell'Eurogruppo (quindi in questo momento da Paschal Donohoe) può chiedere in qualsiasi momento il pagamento del capitale non ancora versato assegnando un congruo termine di tempo - quindi non una settimana. Questa decisione deve essere presa "di comune accordo", secondo l'art. 5 comma 6 lettera c:

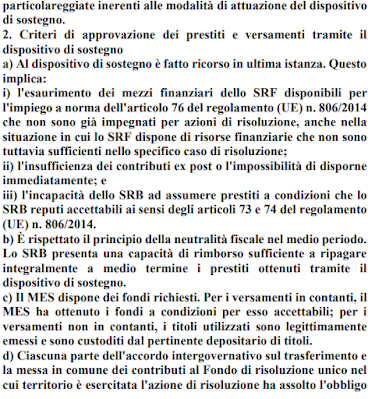

quindi in linea di principio basterebbe l'opposizione di un Paese importante come l'Italia a ostacolarla.C'è però un altro tipo di richiesta che non è sottoposta al vaglio di esponenti politici e deve essere onorata entro sette giorni, quella descritta dall'art. 9 comma 3: il direttore generale, quindi ora Pierre Gramegna, può richiedere entro il termine di sette giorni il versamento del capitale autorizzato non versato se questo è necessario a evitare che il MES risulti inadempiente rispetto ai prescritti obblighi di pagamento nei confronti dei propri creditori - cioè di chi ha prestato soldi al MES, che in quanto fondo si finanzia anche emettendo titoli sul mercato. Il capitale versato dagli Stati, cioè, viene posto a garanzia delle somme raccolte sui mercati. Una situazione in cui venga chiesto un contributo rilevante per salvare il fondo salva-Stati può sembrare paradossale, ma non è impossibile, altrimenti non sarebbe stata normata, e non è nemmeno implausibile se, come ci siamo detti, le dimensioni del Fondo sono comunque esigue rispetto all'ordine di grandezza che una crisi sistemica potrebbe assumere.

A questi grandi poteri, in contraddizione con quanto abbiamo imparato guardando l'Uomo Ragno, non corrispondono grandi responsabilità, anzi!

L'art. 35 stabilisce l'immunità dei funzionari del MES, e l'art. 32 comma 4 e seguenti un'altra interessante serie di prerogative:

Insomma: nessun tribunale di nessun Paese potrà mai perquisire alcun locale del MES per capire chi e perché avrà preso certe decisioni...)

9) La soglia della maggioranza qualificata, 80%, usata per numerose situazioni, è calibrata in modo da lasciare fuori l'Italia (che "pesa" il 17% mentre Germania (27%) e Francia (21% 🙄) guarda caso hanno quote sufficienti per diritto di veto assoluto.

(...allora: su diritti di voto e maggioranze qualificate l'articolo rilevante è il 4, nei commi dal 4 al 7:

Come dice l'art. 4 comma 7, i diritti di voto sono pari al numero di quote assegnate, specificate nell'Allegato 2:

quindi, ad esempio, l'Italia ha 1253959/7047987 = 17,79% dei voti, il che significa che non può bloccare decisioni prese con la maggioranza qualificata dell'80%, ma può bloccare quelle prese con la maggioranza qualificata dell'85% (decisioni urgenti ai sensi dell'art. 4 comma 4). Le decisioni che l'Italia non può bloccare non sono banali, perché riguardano ad esempio la governance

del Fondo, cioè la scelta del Presidente e del direttore generale. In sintesi, questa struttura dei diritti di voto garantisce che il MES sarà sempre a trazione franco-tedesca, se pure con la possibilità per l'Italia di porre il veto su certe decisioni...)

10) Non è vero che si può ratificare ma non usare il MES. Una volta attivate le modifiche esse diventano direttamente impegnative, vedi salvataggi banche, e se l'Italia perdesse l'accesso ai mercati non ci sarebbe nessuna scelta possibile se non farne uso.

(...in effetti, una volta ratificata la versione riformata del Trattato ci si espone in re ipsa al rischio di essere chiamati a contribuire ai salvataggi bancari altrui, col simpatico paradosso che chi ci ha impedito, in nome della concorrenza, di salvare coi nostri soldi privati le nostre banche, ci imporrebbe, in nome della solidarietà, di salvare coi nostri soldi pubblici le banche altrui. Un boccone un po' indigesto. Ma c'è di peggio. La funzione di "agenzia di rating" assegnata al MES potrebbe anche essere utilizzata in modo strumentale per suscitare allarme sui mercati circa la sostenibilità del nostro debito, con le qualificazioni che abbiamo fatto sopra. Se l'Italia perdesse l'accesso ai mercati, per consentirle di ricorrere al proprio sostegno il MES dovrebbe dichiararne il debito sostenibile, ma per non contraddire le proprie valutazioni sarebbe portato a imporre prima un haircut. Il rischio sostanziale è questo. Siamo troppo diffidenti? Può darsi, ma quando si tratta di "salvataggi" un minimo di diffidenza è di rigore, dati i precedenti. Vi ho spiegato qui per filo e per segno, il primo aprile 2015, che il valore del moltiplicatore keynesiano ipotizzato dal Fmi per definire le politiche di austerità in Grecia era totalmente implausibile, cioè che il Fmi sapeva che l'austerità avrebbe rovinato la Grecia. Tre anni dopo gli autori di quel bel risultato hanno confessato in diretta mondiale:

Sapevano che i moltiplicatori erano sbagliati, erano troppo piccoli, e che quindi gli effetti devastanti dei tagli alla spesa greca sarebbero stati sottostimati, ma sono andati avanti ugualmente, i volenterosi carnefici dell'austerità! Il mondo dei "salvatori di Stati" è popolato da questa antropologia: che abbiano h-index stellari o insignificanti (nella figura avete esempi di entrambi i casi), l'antropologia di questi mandarini è molto distante dalla comune accezione di umanità. Gente simile non ci offre, ahimè, nessuna garanzia, e mettere a sua disposizione i meccanismi perversi che vi ho documentato si rivelerebbe fatalmente un errore...).

In sostanza il MES è uno strumento di dominio e di sottomissione, non porta NESSUN VANTAGGIO per l'Italia, meno che mai nella nuova versione.

Non va ratificato perché non è nell'interesse dell'Italia e la ratifica non è assolutamente un atto dovuto bensì un fondamentale passaggio nell'accettazione di un trattato.

Link utili

Il testo del nuovo trattato MES (ma è più utile il testo a fronte che avete qui).

Il tweet con le risposte di Borghi agli articoli pro MES dei media mainstream.

La spiegazione di Borghi della lettera mandata dal MEF alla commissione esteri sul MES (la mia spiegazione è un po' diversa, se occorrerà ne parleremo).

La dettagliatissima pagina sul MES di Lidia Undiemi (che sarà al #goofy12).

Intervista sul MES del Prof. Alessandro Mangia, Professore Ordinario di diritto Costituzionale dell'università Cattolica di Milano.

Interventi di Borghi in TV, alla Camera, ancora alla Camera.

I post sul MES di questo blog.

(...dice: ci hai trascurato! Eh, sì, lo so! Ma una volta le dodici ore necessarie per scrivere un post tecnico come questo le trovavo in una giornata. Ora, se va bene, in dodici giornate. E venire qui solo per scambiarsi il buongiornissimo caffè non ha molto senso, ne converrete. Buona lettura e a presto...)