(...in questo momento sui canali social del mio ateneo potete assistere alla diretta Facebook di questo evento che coinvolge un amico mio e di a/simmetrie, ai cui eventi ha partecipato, il senatore Castelli. Non si rinviene traccia del convegno cui ho partecipato io, per cui vi metto qui al volo le slides dell'intervento, che è stato molto apprezzato, insieme con le parole che mi ricordo di aver detto...)

Ringrazio per l'invito il Prof. Veraldi, che mi fornisce questa opportunità di potermi esprimere nel mio ateneo, occasione piuttosto rara. Agli studenti dell'IPSAR De Cecco, per presentarmi, dirò che io sono uno di quei personaggi nullafacenti, incompetenti e potenzialmente corrotti che vanno sotto il nome di politici: così vi vengono presentati dai media, se li consultate. Saluto il comandante della Legione Abruzzo e Molise, come questa mattina, a Pennapiedimonte, ho salutato i suoi uomini impiegati nelle indagini sul tragico fatto che ha colpito la nostra comunità il 30 aprile scorso. Sottolineo che essendo nato a Raiano, cioè in provincia dell'Aquila, il comandante qui è in qualche modo un migrante, cioè un immigrato, che ha dovuto attraversare ben due frontiere per raggiungerci: quella con la provincia di Pescara e quella con la provincia di Chieti. Chi conosce (e subisce) la forza delle identità locali abruzzesi non può che apprezzarne il coraggio! Nonostante la conquista romana, nonostante il successivo il passaggio di diversi fronti, da quello fra longobardi e bizantini a quello fra canadesi e tedeschi, e l'apporto di diverse comunità, jugoslave (Schiavi d'Abruzzo), greche (pensiamo a San Nicola Greco), l'impronta dei nove popoli abruzzesi (Osci, Marsi, Vestini, Peligni, Marrucini, Pentri, Frentani, Carricini, Sanniti) è ancora molto forte.

Qualcuno ha ricordato che oggi è la giornata dell'Europa. Voglio ricordare che oggi è anche la giornata dedicata alle vittime del terrorismo, perché 47 anni fa venne ritrovato il corpo di Aldo Moro, una delle vittime più note di quella tragica stagione. Non è un ricordo estemporaneo: più tardi parleremo di storia italiana, e ha un senso menzionare quel periodo così violento e tragico.

Ringrazio infine Sua Eccellenza per il suo intervento come sempre ricco di stimoli. Abbiamo sentito uomini di scienza esporre giudizi di valore. Sua Eccellenza ha fatto un'operazione di grande rilievo scientifico: ha dichiarato di voler fare un intervento schierato (schierato, aggiungo io, dalla parte di chi per la propria fragilità merita appunto di essere difeso), ha cioè dichiarato le sue premesse di valore. Questa è un'operazione che ogni scienziato dovrebbe fare, perché le parole della scienza, come ci ha insegnato un grande premio Nobel, Gunnar Myrdal, sono portatrici, spesso involontarie, di giudizi di valore, di valutazioni etiche (buono/cattivo), insidiose perché si presentano sotto le mentite spoglie di una falsa oggettività e con l'autorevolezza, che diventa auctoritas, del ruolo scientifico di chi le propone. Trovo illuminante il fatto che per mettere in guardia da questo pericolo Myrdal faccia l'esempio del termine "integrazione economica". La disintegrazione porta con sé una serie di connotazioni aggressive, negative: non per questo però l'integrazione è sempre cosa buona. Ma la scelta dei termini conta.

Il mio ruolo istituzionale è quello di presidente della Commissione di controllo sugli enti pensionistici. Abbiamo appena terminato un'indagine sugli investimenti finanziari delle casse previdenziali, ne stiamo avviando una sulla sostenibilità del sistema, e in quel contesto troverà naturale collocazione una valutazione del contributo che gli immigrati danno al sistema pensionistico. Insisto sul termine immigrati perché migrano anche gli emigrati, che al sistema pensionistico, per ovvi motivi, non danno un contributo (anche se, come ricorderemo più avanti, possono darlo al Paese nel suo complesso). I flussi di uomini, come quelli di capitali, hanno una direzione, e questa direzione è elemento determinante per la valutazione dei loro effetti. L'indagine non è ancora stata svolta e quindi non posso riferirvene i risultati, ma vi fornirò qualche elemento di riflessione per inquadrare l'argomento, e parto ancora una volta da due spunti forniti dall'intervento di Sua Eccellenza.

Nel suo discorso Sua Eccellenza ha ricondotto la motivazione profonda dei flussi migratori all'aspirazione individuale, naturale e insopprimibile, alla felicità. Un'aspirazione così connaturata all'essere umano che alcune costituzioni, in particolare una che potremmo scherzosamente definire più costituzione delle altre, nella fattoria delle costituzioni, pongono esplicitamente la ricerca della felicità fra i diritti inalienabili dell'essere umano. Ora, nessuno di noi è animato da una irrazionale pulsione repressiva verso questo inalienabile diritto. Ci riconosciamo anzi nelle parole dello zio Tobias: "—go, poor devil, get thee gone, why should I hurt thee ?—This world surely is wide enough to hold both thee and me." [NdCN: la citazione di Sterne è solo per voi, ovviamente...].

Si pone però un problema. Non credo lo sappiate, ma da quattordici anni tengo un blog, un blog di cui questo ateneo dovrebbe essere fiero, visto che la terza missione riceve sempre più attenzione, poiché non è cosa usuale che il blog di un economista batta per due anni di file il Sole 24 Ore alla Festa della Rete! L'articolo più letto del mio blog però non parla di economia: riferisce il dialogo che ho avuto con un africano che mi chiedeva l'elemosina. La cosa più evidente era che a questa persona era stata data un'idea assolutamente fuorviante del nostro Paese, gli era stato dipinto come un Eden, e non gli era stato fornito un dato fondamentale: che da noi il tasso di disoccupazione era (all'epoca) il doppio di quanto non fosse a casa sua, per cui molto difficilmente avrebbe potuto trovare un lavoro compatibile con la sua formazione (era un parrucchiere, a suo dire). Ecco: la ricerca della felicità non andrebbe costruita sulla prima manifestazione del Maligno, la menzogna! Eppure, è un dato di fatto che chi lucra su certi fenomeni diffonde menzogne sulle condizioni del nostro Paese, descrivendolo come un Eden, per renderlo più attrattivo. Credo sia invece importante che tutti, a partire da noi, abbiamo del nostro Paese un'immagine oggettiva, basata sui dati, e lo scopo del mio intervento è esattamente quello di fornirvela.

Infine, ho particolarmente apprezzato il richiamo di Sua Eccellenza alle parole di Benedetto XVI sul diritto a non emigrare, a non essere costretti ad avventurarsi in terre lontane e potenzialmente inospitali in cerca della propria felicità. Qualsiasi forma di costrizione, implicita o esplicita, è comunque incompatibile con una piena realizzazione dell'essere umano, e va evitato che la mobilità del lavoro diventi, nelle parole del Pontefice scomparso, un calvario per la sopravvivenza. Queste parole acquistano una grande pregnanza in Abruzzo, che che conta una comunità estera di numerosità quasi pari a quella della popolazione residente. Qui in Abruzzo, e in particolare qui, nella nostra provincia di Chieti, è vivo l'allarme per la diminuzione della popolazione, in gran parte dovuta al fatto che i nostri giovani, i giovani formati nelle nostre eccellenti università, sono costretti a cercare miglior fortuna altrove, come prima di loro i loro padri e i loro nonni. Intendiamoci: fare un'esperienza all'estero, laddove sia una scelta, è un fatto positivo, entusiasmante, che arricchisce innanzitutto umanamente e culturalmente. Sono tanti gli abruzzesi che hanno illustrato nel resto del mondo il nome della nostra Regione, grazie al loro ingegno, alla loro creatività, alla loro tenacia, alla loro capacità inesauribile di impegnarsi per raggiungere obiettivi. Ce ne sono, in particolare, nella professione che alcuni di voi intendono intraprendere. Tuttavia, in quanto vi mostrerò oggi oggi troverete anche le spiegazioni del perché, pur non volendolo, potreste essere costretti ad andarvene altrove.

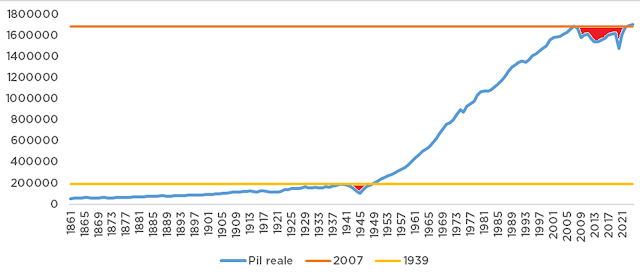

In questo grafico sono rappresentati gli ultimi 76 anni di Pil italiano. Ricordo brevemente ai non specialisti che in una economia di mercato si produce per vendere e si vende per guadagnare. Questo significa che il Pil non è solo il valore di tutti i beni prodotti e i servizi erogati in una certa unità di tempo (in questo caso un anno), ma è anche la somma delle remunerazioni corrisposte Al lavoro e al capitale impiegati per produrli, ed è anche la somma delle varie voci di spesa effettuata per acquistare questi beni e servizi.

Il grafico riporta in blu i valori storici, mentre in arancione la retta che interpola i dati dal 1950 al 2007, e poi, in tratteggio, la sua estrapolazione dal 2008 al 2025. Naturalmente questa semplice estrapolazione statistica non ha alcun particolare valore scientifico. Non vi annoio con la teoria dei processi stocastici, ma rivendico la validità di questo strumento come ausilio per una analisi descrittiva dei dati. Prima abbiamo parlato del tragico sequestro Moro, di quegli anni di fortissima conflittualità sociale,ma avrei potuto parlare delle guerre che in questo periodo hanno sconvolto il mondo, a partire da quella del Vietnam, avrei potuto parlare delle crisi energetiche degli anni 70, quando il prezzo del petrolio decuplicò, avrei potuto parlare delle grandi crisi finanziarie, la crisi asiatica, ad esempio. Ecco, attraverso questo periodo scosso da turbamenti politici ed economici di scala tutto sommato non inferiore a quelli attuali il valore della nostra produzione, la somma delle nostre remunerazioni, è andata crescendo in modo più o meno costante. Dal 2007 in poi invece questa crescita si è arrestata. C’è stata sì una grande crisi finanziaria, quella del 2008, come ce ne erano state altre. Quella che è mancata però è stata la ripresa. Solo nel 2024 siamo tornati a un volume di reddito analogo a quello del 2007. Il paese ha perso 17 anni di crescita. Si tratta di un evento epocale, nel senso etimologico del termine: un evento che marca un’epoca. Noi non ne siamo consapevoli, ma fra due o tre secoli, e poi nei lunghi secoli a venire, gli storici si interrogheranno su che cosa è successo al nostro paese in questi 17 anni. La risposta non è difficile, e dipende da una scelta (sbagliata) di politica economica:

Questo grafico mostra l’andamento tendenziale e effettivo degli investimenti pubblici. Ricordo ai non esperti che in macroeconomia per investimento si intende l’acquisto di beni capitali, di macchinari, di attrezzature, di mezzi di trasporto industriali, insomma, di manufatti che servono a produrre altri beni, o di infrastrutture, come le strade, i ponti, eccetera. Non si intende per investimento quello finanziario, cioè l'acquisto di un prodotto finanziario (titolo pubblico, azione, quota di fondo comune, polizza assicurativa, ecc.) coi propri risparmi. Il taglio degli investimenti pubblici, cioè delle infrastrutture, delle scuole, dei ponti, degli ospedali, delle strade, in una fase in cui l’economia non stava andando bene dopo la crisi finanziaria scoppiata nel settembre 2008, ha ampliato e reso persistenti gli effetti di quella crisi. Si diceva che questo era necessario per ridurre la spesa pubblica, e si sosteneva che la spesa pubblica spiazza quella privata. L’argomento è che quando fa ricorso ai mercati, indebitandosi, per finanziare i propri investimenti, lo Stato fa alzare il tasso di interesse, e in questo modo scoraggia gli investimenti privati. Ci dovremmo quindi aspettare che a fronte di questo calo drastico degli investimenti pubblici ci sia stato un aumento degli investimenti privati che abbia tenuto il totale degli investimenti più o meno in linea. Invece è andata così:

Stranamente, per chi crede all’economia terrapiattista insegnata in certe università, il più protratto calo del Pil nell’intera storia dell’Italia unita è andato insieme al più protratto calo degli investimenti fissi lordi nella storia dell’Italia unita!

Ora, in effetti non è assolutamente strano che sia così, se ci pensate bene, perché le scelte di investimento Dei privati, cioè la scelta se ampliare o meno uno stabilimento, la scelta se localizzarlo in una o in un’altra provincia, la scelta di acquistare un macchinario capace di produrre un maggior numero di prodotti nell’unità di tempo, dipendono anche dal tasso di interesse, non esclusivamente dal tasso di interesse (come nel modello terrapiattista). Sono molto importanti, nelle scelte degli imprenditori veri (non di quelli raccontati dalle televisioni o dalle associazioni di categoria) anche altri fattori. Vi faccio un esempio utilizzando un bene che probabilmente tutti avrete visto una volta in vita vostra, la bottiglia da 33 cl di una nota marca di birra italiana. Forse non lo sapete ma se non tutte, quasi tutte queste bottiglie vengono prodotte da una azienda abruzzese. Visitando quella azienda ci è stato detto che non riuscivano ad aumentare il volume della produzione, cosa che avrebbero potuto e voluto fare, semplicemente perché non veniva fatta una bretella che avrebbe collegato il loro stabilimento al casello autostradale senza passare per un paese vicino, il cui traffico era già sufficientemente congestionato. Era il numero di camion che potevano entrare o uscire dall’azienda a limitarne il potenziale produttivo, e questo numero di camion dipendeva non dal tasso di interesse, ma dal fatto che si facesse o meno un investimento pubblico: una corta bretella autostradale.

L’investimento pubblico quindi non sempre spiazza: in molti casi incentiva l’investimento privato. D’altra parte, pensateci: si producono beni per venderli, ma se non si riesce a portarli al mercato, che li si produce a fare? E la prima delle infrastrutture che uno Stato assicura è appunto quella di trasporto. Capito perché tagliando gli investimenti pubblici si sono tagliati gli investimenti privati e quindi si è abbattuta la capacità produttiva, la produttività del paese? Ma la storia naturalmente non finisce qui, visto che, come ci siamo detti, il Pil non è solo il valore della produzione, ma anche il valore delle remunerazioni corrisposte a chi l’ha posta in essere, e in particolare ai lavoratori. Che cosa è successo a queste remunerazioni? È successo questo:

Dato che il Pil è il valore della produzione ed è anche il totale delle remunerazioni dei fattori produttivi, fra cui le retribuzioni dei lavoratori , esattamente come il valore della produzione si è scostato verso il basso dal suo tendenziale, anche il valore delle retribuzioni dei lavoratori si è scostato verso il basso dal suo tendenziale. Sono praticamente la stessa cosa, si sono comportati nello stesso modo. E qui ci avviciniamo al discorso pensioni, naturalmente, perché visto che i contributi sociali, cioè la quota di retribuzione che viene trattenuta per corrispondere le pensioni, sono proporzionali alle retribuzioni, anche il gettito contributivo si è scostato verso il basso dal tendenziale. Sì, avete capito bene: esattamente quelle politiche di austerità fatte per salvare le generazioni future, fatte per alleviare il peso del debito e delle pensioni sulle vostre spalle, hanno reso più oneroso, più difficile da soddisfare, questo impegno, perché hanno prosciugato la fonte del suo finanziamento. Chi vi ha raccontato che stava facendo qualcosa per voi, in realtà stava lavorando contro di voi. E a proposito di generazioni future, c’è anche un altro dettaglio che andrebbe messo in evidenza. Retribuzioni basse, precarietà economica, impediscono di mettere su famiglia. Il risultato è questo qui:

Per 15 anni, dal 1995 al 2010, il numero di nati vivi in Italia era andato crescendo, seppure lievemente, in Italia. Dall’inizio della stagione dell’austerità si evidenzia un cambiamento strutturale molto appariscente, con un brusco calo dei nati vivi e un crollo della fertilità al valore attuale di 1,2 bambini per donna, assolutamente insufficiente, come è ovvio, ad assicurare il mantenimento della popolazione a un livello costante (per ottenere questo risultato il tasso di fertilità deve essere pari a 2,1). E infatti, la popolazione italiana è in drastico calo dalla stagione dell’austerità in qua.

Correlazione non vuol dire causazione, va da sé. Però questo:

cioè, il fatto che il brusco calo dei nati vivi sia contemporaneo al brusco scostamento del Pil dal suo tendenziale, è un fenomeno che va spiegato. Non vogliamo imporre l’idea che sia il calo del Pil ad aver determinato il calo delle nascite, ma se non è stato questo, che cosa è stato? Se non è stata la difficoltà di trovare lavoro e metter su famiglia a compromettere la demografia del nostro paese, che cosa può averla compromessa? Si accettano spiegazioni, di qualsiasi tipo, purché compatibili con l’andamento dei dati. Non credo che se ne troveranno di più convincenti di questa però.

C’è poi un altro aspetto. La sostenibilità del debito e del sistema pensionistico si misura ovviamente in rapporto al Pil. Perché? Perché il Pil è la somma dei redditi.in un paese dove si guadagna bene, si raccolgono molti contributi, e si possono pagare delle pensioni decenti. Se invece nel paese si comincia a guadagnare male, il peso delle pensioni sul Pil aumenta rendendo più difficile mantenere il patto di solidarietà intergenerazionale. Ora, il drastico calo del tasso di crescita del Pil dovuto alle politiche di austerità ha determinato una impennata del rapporto al Pil della spesa pensionistica. Lo vedete in questo grafico dove in blu è rappresentato l’andamento storico del rapporto spesa pensionistica/Pil e in arancione l’andamento che si sarebbe manifestato se il tasso di crescita del Pil fosse rimasto quello precedente alla stagione dell’austerità:

Insomma, tirando le fila del discorso, la sintesi di quanto ci siamo detti finora è questa:

E anche qui, sì, avete capito benissimo! Sono state esattamente le politiche messe in opera per farlo diminuire, cioè le politiche di austerità ad aver invece fatto aumentare il rapporto fra spesa pensionistica e Pil. Non è un risultato paradossale. In un rapporto il calo del denominatore Determina una esplosione che in circostanze piuttosto comuni può sovrastare quella di un pari ricavo del numeratore. Quindi, le politiche di austerità, cioè politiche che tagliano gli investimenti pubblici quando l’economia va male, cioè le politiche che assecondano la fase negativa del ciclo economico, che la accentuano, cioè le politiche, come dicono gli economisti, procicliche, sono la causa della compromissione del sistema pensionistico, e quindi della compromissione del vostro futuro. E questo non ve lo dice un docente di questa università. Questo ve lo dice niente meno che il presidente Draghi, anche nessun giornale ha mai attirato la vostra attenzione sul significato delle sue parole:

Non ve le tradurrò, per il semplice motivo che, come avrete capito, il risultato delle politiche fatte per “salvarvi“ dai vostri genitori cattivi e che voi ve ne dovrete andare in giro per il mondo, quindi l’inglese è meglio che lo impariate subito, se già non lo sapete, e questo può essere un testo interessante sul quale esercitarsi, anche perché vi riguarda direttamente.

Quindi, voi ve ne andrete, e al vostro posto probabilmente verrà qualcun altro. La domanda che ci poniamo un po’ tutti è: ma chi verrà al posto vostro, darà un contributo al sistema sufficiente per renderlo sostenibile?

Vi fornisco qualche elemento di riflessione, visto che, come ho detto in premessa, conclusioni precise non ne ho, dal momento che l’indagine su questo aspetto ancora non l’ho effettuata. Intanto, una prima domanda che ci potremmo porre è se l’arrivo di persone appartenenti a popolazioni diverse dalla nostra possa dare un contributo significativo al tasso di fertilità nel nostro paese. La risposta è no, per un motivo molto semplice, che vedete in questo grafico:

In questo grafico vedete rappresentato il tasso di fertilità di alcuni paesi. La linea rossa tratteggiata è posta a 2,1 figli per donna, il tasso di fertilità che, come vi dicevo, consente di mantenere la popolazione costante, tenuto conto della mortalità infantile. Il tasso di fertilità dell’Italia è la barra in rosso ed è 1,2, sotto il livello di rimpiazzo.

Ora, naturalmente, sappiamo che avere un tasso di fertilità così basso crea dei problemi, ma non è detto che avere un tasso di fertilità molto alto sia necessariamente una soluzione. Ad esempio, il paese con il tasso di fertilità più alto al mondo è la Somalia, un paese in cui, se lo conoscete, difficilmente potreste aver voglia di trasferirvi: povertà, conflitti etnici, un quadro disastroso sotto il profilo economico ed umanitario. D’altra parte, il paese con il tasso di fertilità più basso è Macao, una ex colonia portoghese in Cina, un paese relativamente tranquillo, in crescita, forse non in testa ai vostri desideri, ma sicuramente un posto dal quale, se ci andaste, torneresti indietro vivi. La Cina ha un noto problema di fertilità, a causa della “politica del figlio unico“. Le autorità cinesi infatti per lungo tempo hanno proibito alle coppie di avere più di un figlio, perché temevano di non riuscire a sostenere la crescita esponenziale della popolazione, temevano che non ci fossero sufficienti risorse per sfamarla, e nel sistema di economia collettivista dell’epoca forse questo timore era fondato. Fatto sta che aver impedito alle donne di fare più di un figlio ha causato, da qualche anno a questa parte, un brusco calo della popolazione cinese che infatti è stata recentemente superata da quella indiana, e ora la Cina ha il problema opposto a quello che pensava di avere e cui ha ovviato in modo troppo drastico.

Questa cosa ci riguarda? Un po’ sì, perché una delle comunità più presenti in Italia è quella cinese, cioè una comunità che ha un tasso di fertilità più basso di quello delle donne italiane. Lo stesso vale per la comunità più presente in Italia, quella rumena, e anche per altre comunità straniere presenti in Italia. Di fatto solo la comunità pakistana ha un tasso di fertilità significativamente superiore al tasso di rimpiazzo (3,5). La maggior parte delle altre etnie presenti condividono con gli autoctoni il fatto di avere un tasso di fertilità inferiore a 2,1, e quindi la fertilità delle donne straniere in Italia è di 1,9, cioè non raggiunge il livello di rimpiazzo. Con l’occasione vi faccio notare che in media mondiale, il tasso di fertilità è 2,2, il che significa che la popolazione mondiale sta ancora crescendo, ma che è abbastanza vicina a stabilizzarsi, contro le previsioni catastrofiste dei maltusiani.

Posto che la capacità delle donne immigrate di alimentare la popolazione residente non è poi così determinante, veniamo a un altro aspetto: quanto contribuiscono gli immigrati al mercato del lavoro? Qui vedete qualche dato:

La maggior parte dei permessi di soggiorno non viene rilasciata per motivi di lavoro, ma per ricongiungimenti familiari o per protezione umanitaria. Questo significa che chi viene in questo paese necessita in larga parte di usufruire del nostro sistema educativo, sanitario, ma non necessariamente contribuisce a sostenerlo (su questo vi darò qualche dato più sotto). Il tasso di disoccupazione dei lavoratori stranieri è quasi il doppio di quello degli italiani, mentre le loro retribuzioni in media sono quasi la metà di quelle degli italiani. In effetti, nonostante i lavoratori stranieri siano il 10% degli occupati, l'INPS certifica che essi contribuiscono solo per il 6% al totale del monte contributivo. Si tratta di un contributo importante, ed è meglio averlo che non averlo, naturalmente, ma è evidente che affermazioni semplicistiche come “i migranti ci pagano le pensioni“ sono fattualmente infondate. Non lo fanno perché non possono farlo, e anzi, purtroppo, verosimilmente non riescono neanche a pagare le loro, e comunque, se e quando le riceveranno, non è detto che poi le spenderanno nel nostro paese (ma anche di questo vi dirò meglio dopo).

Non mancano studi dettagliati che cercano di dimostrare come l’apporto degli immigrati regolari al bilancio pubblico sia positivo. Inutile dire che questo nulla toglie al danno che gli immigrati clandestini viceversa apportano, non fosse che per l’esigenza di mantenere una struttura piuttosto costosa per garantire la sicurezza loro e della popolazione residente. Qui vi faccio vedere le conclusioni cui giungono sul blog della Bocconi alcuni economisti:

La sintesi è che gli immigrati regolari contribuirebbero al bilancio pubblico con 4 miliardi, che è una cifra ragguardevole (ci si potrebbe tranquillamente finanziare la rottamazione quinquies e un ulteriore taglio delle aliquote IRPEF, per dire). Notate però che per arrivare a questo risultato gli autori fanno una serie di ipotesi. Sarebbe interessante verificare la robustezza di questo risultato rispetto a piccoli scostamenti aleatori delle singole voci dalla loro valutazione puntuale fornita nella tabella. Potrebbe essere un esercizio divertente, ma me lo sono risparmiato perché il punto su quale vorrei attirare la vostra attenzione è un altro: per quanto si possa argomentare che il contributo del lavoratori immigrati al bilancio dello Stato sia positivo, fatto sta che il contributo dei lavoratori immigrati alla bilancia dei pagamenti è senz’altro negativo. La Banca d’Italia ci dice che le rimesse degli immigrati, cioè i soldi che i lavoratori stranieri presenti nel nostro paese inviano ai loro paesi di origine, si situano intorno ai 9 miliardi, appesantendo i conti con l’estero. Nel grafico qua sotto il fenomeno è registrato dalle barre gialle, che infatti sono in territorio negativo, e che rappresentano il saldo dei cosiddetti redditi secondari della bilancia di pagamenti, cioè dei redditi derivanti da operazioni di redistribuzione (e mandare una parte del proprio stipendio alla propria famiglia nel paese di origine è una operazione di redistribuzione):

Noi dovremmo essere ben consapevoli di questo fenomeno, atteso che la prima industrializzazione dell’Italia, quella dell’inizio del secolo scorso, è stata finanziata largamente con le rimesse dei nostri emigrati, che erano gli immigrati nelle Americhe (non solo Stati Uniti, anche Argentina, Brasile, eccetera). Quindi, dall’esportazione di lavoratori si può trarre un reddito (le rimesse degli emigrati), esattamente come dall’importazione di lavoratori bisogna essere consapevoli che si sosterrà un costo come sistema paese (le rimesse degli immigrati), un costo che si riflette sulla bilancia dei pagamenti.

La situazione italiana non è fuori controllo sotto questo profilo. Va molto peggio in altri paesi come la Francia, che essendo ex potenze coloniali hanno un flusso di redditi secondari in uscita molto più cospicuo, come potete vedere da questo grafico.

Resta il punto che vale per il lavoro quello che vale per l'altro fattore di produzione: il capitale. Esportarlo contribuisce positivamente alla bilancia dei pagamenti (dai capitali esportati si percepiscono interessi e dividendi, dai lavoratori esportati si percepiscono rimesse), importarlo contribuisce negativamente (vale il ragionamento uguale e contrario).

Ecco, il mio scopo era solo fornirvi qualche dato e qualche elemento di riflessione. Non c'è nulla di intrinsecamente vantaggioso o svantaggioso in economia, e non c'è nulla di gratuito. Come tante altre cose, anche i flussi di lavoratori in entrata (o in uscita) non sono un pasto gratis: suggerirlo è diseducativo e politicamente inopportuno.

Spero che questi elementi di riflessione possano aiutarvi, e vi auguro per il vostro futuro in questo o in altri Paesi tutto il bene possibile.