(

e come promesso su Twitter, mentre la mia Cosette scarta la sua ennesima bambola - non ci sono più le Thénardier di una volta - voi potete scartare er post tecnico. Ma proprio tecnico, eh! Come dice Frescobaldi, non senza fatica si giunge al fine. Ma chi ci giunge, per ricompensa, sarà più incazzato di prima...)

Chiuso il discorso del benza paper (ma poi ci torniamo, perché da quando abbiamo stimato l'equazione son cambiate tantissime cose, e sono curioso di vedere quale dei vari modelli approssima meglio l'andamento effettivo dei prezzi da maggio a oggi), pubblichiamo un nuovo post della serie KPD (Keynesianesimo per le dame), tornando a parlare del

moltiplicatore keynesiano, questo sconosciuto...

Lo faccio per tre motivi:

1) perché volete “er post

tecnico” per sentirvi tanto intelligenti;

(è il vostro lato piddino, non ho difficoltà ad assecondarlo)

2) perché devo cominciare a rispondere

alle costruttive osservazioni di Lippi sulle proprietà del modello (poi

risponderò a Boltho, è un amico e non si offenderà se lo tengo ancora un

momento in coda). Ora, Lippi ha fatto delle domande delle quali certamente può

capire la risposta (fosse sempre così)! Purtroppo, affinché almeno alcuni di

voi siano in grado di comprendere domanda e risposta c’è un pochino di lavoro

da fare...

(alla faccia di quelli che “devi chiudere il blog tanto ormai hai già

detto tutto”! No, le cose non stanno così: io non ho nemmeno sfiorato la punta

dell’iceberg: voi credete di aver

capito tutto, perché siete beati, ma da capire c’è ancora molto e quello di

oggi è un tassello importante del da farsi);

3) perché devo farvi vedere

come i risultati di tanti studi sbandierati sui media siano autentiche scoperte

dell’acqua calda, che scaturiscono banalmente dalle proprietà matematiche del

modello di riferimento comunemente accettato dagli economisti di qualsiasi

forma e colore

(roba che insegnavo ai miei studenti di econometria come Jere (finché ce n’erano) perché l’avevo imparata dal

mio maestro Carlucci - per il quale, in segno di riconoscenza, sto preparando il

cinghiale nel tegame di rame della mi’ nonna – hoc facite in meam commemorationem).

Come alla bottega del

Verrocchio si imparava a dipingere un angelo, così alla bottega di Carlucci si imparava come

funzionasse un moltiplicatore. Ma certo, a quei tempi non si doveva riempire la

(tacci) SUA...

Questo post si basa sul lavoro

(sì, lavoro) svolto in quattro post precedenti, che quindi esorto i nuovi

venuti e gli smemorati a rileggersi:

(una conferma la trovate nella prima colonna della Table 3 del paper

sul modello di a/simmetrie, dove il prezioso Christian ha

fatto una rassegna della letteratura; è una delle tante perle – con una “e”

sola – del paper, che sicuramente sfuggirebbero a una lettura non guidata: ma

vi guido io)

(il post su Marshall-Lerner andrebbe buono anche per parlare di Russia,

ma lasciamo che oggi ne parlino Tigellone e la sua corte dei miracoli, che io

quello che c’era da dire l’ho pubblicato nel 2012);

(il riepilogo del percorso servirà a farvi apprezzare quale knowledge

base sia questo blog, alla faccia dei poveri imbecilli del “basta un tweet, a

che serve un blog”...)

Dato che qui si andrà

veramente sul tecnico, vi dico prima, in parole più o meno semplici, quale sarà

il percorso, così gli esperti capiranno subito dove voglio arrivare e faranno a

meno di leggersi le banalità che seguono, e i non esperti, se giunti alla fine torneranno

qui e riusciranno a capire quello che dico in sintesi, si sentiranno esperti, e

in parte avranno ragione (e certamente lo saranno più di qualsiasi economista

da talk show, ma non di qualsiasi economista della bottega del Verrocchio). Per

descrivervi il percorso parto dall’osservazione di Lippi alla quale fornisco due

risposte: una che capiranno solo gli economisti, e una che descrive quanto

voglio fare per farla capire a voi.

Poi comincerà il

percorso.

Ars longa, vita brevis, ma i post tecnici li volete voi...

L’osservazione di Lippi

L’osservazione di Lippi

era: il moltiplicatore è troppo alto (vicino a due) e in più diverge, il che

dovrebbe mettere in guardia sulle proprietà del modello (che potrebbe essere

dinamicamente instabile).

La risposta per Lippi (astenersi dilettanti)

Preoccupazione fondata,

ma il problema non sussiste.

Come illustro nella

versione definitiva del paper, il moltiplicatore del modello è attorno a 1.5,

quindi conforme alla letteratura scientifica più recente. La “spike” che si

vede a fine simulazione e che ti ha messo (giustamente) in allarme dipende da

un fatto tecnico. Nel paper i moltiplicatori sono calcolati con simulazione

dinamica ex post a partire dal 2004.

Ora, com’è noto, nel 2009 è successo un discreto casino. Il “salto” del

moltiplicatore è semplicemente il risultato del salto verso il basso

dell’Italia e della non linearità del modello. In un modello a elasticità

costanti (come sono tutti i modelli macro per i noti motivi) le propensioni

marginali, dalle quali dipende il moltiplicatore, variano al variare del Pil,

il che fa sì, banalmente, che in recessione i moltiplicatori siano più grandi

(precisazione: la funzione del consumo di lungo periodo è omogenea lineare nel

mio come in altri modelli, per cui l'elasticità è unitaria e le propensioni marginale e media coincidono e

non cambiano al variare del livello del Pil; questo però non vale per le altre

propensioni, in particolare quella all’importazione...). Come spiego sotto ai

miei lettori, questo risultato, sbandierato ultimamente come una brillante scoperta scientifica a botte di SVAR su NBER, è una ultrabanale conseguenza delle

proprietà matematiche di un modello standard.

L’errore (espositivo) mio

è stato quello di presentare i moltiplicatori calcolati con simulazione ex post

rispetto a una baseline storica. Se li calcoli rispetto a una baseline “ex

ante” sufficientemente “smooth” (costruita come da prassi estrapolando le

esogene secondo le loro tendenze storiche, ad esempio), i moltiplicatori

vengono belli “smooth” anche loro, e convergono attorno a 1.5 (più o meno, a

seconda della voce di spesa che vai ad alterare). Il fatto è che in vita mia mi

ero sempre regolato così, e tutti si regolavano così, per il semplice motivo

che non mi ero mai trovato (non ci eravamo mai trovati) nel campione di stima

uno shock di dimensioni tali da evidenziare la non linearità del modello, come

quello determinato dall’ultima recessione. La conseguenza era che in tanti

studi precedenti, miei o altrui, i moltiplicatori calcolati ex post rispetto

alla baseline storica erano sufficientemente “smooth” perché in simulazione

endogene ed esogene seguivano sentieri di sviluppo ragionevolmente regolari.

La sintesi però è che ti

posso rassicurare: il modello di a/simmetrie non solo ha un moltiplicatore di

dimensioni “vidimate” dalla ricerca recente, ma questo moltiplicatore ha anche

proprietà che a me sembrano banali, ma che NBER ritiene di dover pubblicare! Questo

però fa parte dell’antropologia.

E che vuoi di più dalla

vita?

Sottolineo ancora una

volta (per i laici) che sei stato molto disponibile a commentare un lavoro così

preliminare, e che se il lavoro era troppo preliminare la colpa era mia (avevo

sottostimato gli impicci che mi avrebbe procurato l’ultimo best seller!). Se avessi esposto meglio i risultati non avremmo

discusso di queste banalità. D’altra parte, la mia militanza divulgativa rende

interessanti anche queste divagazioni.

La risposta per gli altri

Se non avete capito, ci

sono due possibilità: la prima è andare su Twitter e interpellare Tigellone,

che vi dirà che queste cose me le ha insegnate lui (ma semplicemente perché

vorrebbe magnasse lui er cinghiale che invece tocca a Carlucci); la seconda è

seguirmi nel mio ragionamento, che si riaggancia al percorso fatto in questo

blog, che è un blog dove si studia o si resta beati.

Il percorso è in due

passi:

1) finora vi ho fatto vedere

solo la formula del moltiplicatore in economia chiusa (cioè senza commercio estero), perché è l’unica

che conoscono Becchetti, Piga e la CGIL (per non far nomi), altrimenti non

proporrebbero referendum pro-troika (fortunatamente falliti). In economia

aperta la dimensione del moltiplicatore dipende anche dalle importazioni e per

farmi capire bene devo esplicitare questa dipendenza;

Dal primo fatto consegue

che le dimensioni del moltiplicatore in economia aperta diminuiscono (vedremo

poi perché), e quindi che chi addita come risolutiva la lotta all’“autteità

butta attiva” sta usando un’arma relativamente spuntata (e ignora il rischio in

termini di vincolo esterno).

Il secondo fatto (non

linearità) ha due conseguenze:

a) il moltiplicatore non può

essere più ricavato in termini algebrici, come avevamo fatto qui, ma occorre

calcolarlo con metodi numerici (con simulazioni, appunto);

b) le sue dimensioni variano

a seconda del valore delle variabili, e quindi, in un modello empirico, del

momento storico nel quale il moltiplicatore viene calcolato (esattamente come

la derivata di una funzione non lineare non

è necessariamente identica in ogni punto, mentre quella di una retta sì –

questo era per gli ingienggngneri).

(...sempre a beneficio degli

ingienggngneri - così capiscono subito e vanno a fare altro: vi ricordate com’è

fatto il grafico della funzione logaritmica? Derivata? 1/x, bravi! Ecco perché

quando x è grande, il suo impatto su ln(x) è piccolo. ASAT - as simple as that -

ma non ditelo a un economista...)

Siete pronti? Non ci

avete capito niente? Ma come! Avevate capito tutto! Eh, la vita è fatta così.

Proprio quando stai per chiederle di sposarti, la trovi a letto col tuo

migliore amico...

Pensavi di aver capito

tutto, e invece: sorpresa!

Consoliamoci con un po’ di

matematica.

(Certo, per gli

intellettuali da quattro soldi che girano oggi sui social, per gli spin doctor

dozzinali che ci hanno venduto per decenni l’euro come un dogma, e che ora, per

gettare fumo negli occhi ai gonzi, ci additano come persone offuscate dalle

proprie certezze ideologiche, per questi individui infimi che fanno di una

esornativa esaltazione del dubbio metodologico l’arma del più vile dei

fascismi, quello dell’opinione, va da sé, per questa ciurma di collaborazionisti

traditori, ai quali qualcuno un giorno chiederà il conto (e se non lo farà un

tribunale italiano lo farà il ragioniere di ultima istanza, l’Altissimo), per

questi elminti, può anche darsi che la derivata della funzione logaritmica sia

una mia opinione.

Sapete, è un problema di

tassonomia. Io gioco un po’ con gli ingienggngneri, che sanno di sapere molto

più di quanto sappiano, ma è un fatto che essi sono fra i migliori amici

dell’uomo: rientrano almeno nei mammiferi. Ma i laureati in scienze politiche, quelli, stanno da qualche parte fra l’anfiosso e

l’ameba, giù giù, dove noi non abbiamo tempo di andare a ravanare...)

E ora, tecnica sia!

Il moltiplicatore in economia aperta: caso lineare

La contabilità

Allora: per capire quanto

segue dovete rileggervi questo. Se non lo fate e non capite sono fatti vostri.

Se lo fate e non capite è colpa mia, nel qual caso petite et dabitur vobis.

In che modo nel nostro

raccontino l’appellista di turno, che poi si scopre essere Belzebù, cogliona il

politico di turno? Semplicemente glissando sul fatto che in un’economia aperta

al commercio estero gli incrementi di reddito provocati da una politica

espansiva necessariamente si scaricano, almeno in parte, sull’acquisto di beni

esteri, e quindi: (1) producono reddito all’estero (sintesi: “fanno aumentare

il Pil altrui”), e (2) mandano in rosso la bilancia commerciale.

Nulla di male di per sé,

ma sono effetti che vanno quantificati con cautela e valutati nel contesto (per

evitare amare sorprese).

Cerchiamo di formalizzare

questa semplice nozione. Come sempre, la formalizzazione non serve a complicare

cose semplici, ma a semplificare cose complicate. Capisco non sia divertente

come un sulfureo scambio di tweet (so

sorry...), ma se volete evolvere dovete faticare.

Partiamo dal considerare che

quando consumiamo (“acquistiamo beni di consumo”), parte di quanto consumiamo è

prodotto in casa e parte all’estero:

C = CN + CM

dove CN sono i

consumi di beni nazionali e CM i consumi di beni iMportati. Questo

vale anche per i consumi (intermedi) della pubblica amministrazione:

G = GN + GM

e anche nel caso degli acquisti

di capitale fisico da parte delle imprese (la formazione lorda di capitale

fisso industriale, che in contabilità nazionale si chiama investimenti fissi

lordi):

I = IN + IM

Ora, le importazioni di

un paese sono la somma delle tre componenti di acquisto di beni importati,

ovvero:

M = CM + GM

+ IM

D’altra parte, il prodotto di un paese, cui corrisponde il

reddito complessivamente distribuito

nel paese (cioè er Pil), può essere acquistato da parte dei suoi abitanti o da

parte di quelli del resto del mondo, per cui:

Y = CN + GN

+ IN + X

Questa complicatissima

formula matematica (ve lo meritate l’euro) dice semplicemente che quanto viene

prodotto in Italia (Y) viene acquistato in parte dalle famiglie italiane (CN),

in parte dal governo italiano (GN), in parte dagli imprenditori

italiani (IN) e in parte dagli abitanti del resto del mondo, cioè

viene esportato, e le esportazioni sono appunto X. Le spese di tutti questi

gruppi di acquirenti generano reddito in Italia, e la loro somma è il reddito

complessivo generato in Italia (er Pil).

C’è però un problemino-ino-ino

pratico. Molti di noi sanno quanto spendono per campare la famiglia (io no, ad

esempio), ma quasi nessuno di noi è in grado di stabilire quanto di questa

spesa vada in prodotti esteri.

Lo stesso vale a livello

aggregato: nell’identità del PIL entrano le spese complessive, in prodotti

nazionali ed esteri, cioè una cosa di questo tipo:

Y = C + G + I + X

ma... attenti! Così la

formula è sbagliata! Perché? Perché include anche spese che hanno generato

reddito all’estero. Infatti, se sostituiamo, vedremo che:

Y = CN + CM

+ GN + GM + IN + IM + X

e tutte le componenti con

la M (quelle importate) generano reddito nel resto del mondo, non da noi!

La soluzione però è a

portata di mano: basta sottrarre dal computo le componenti di spesa importate.

Se acquisto un’auto

tedesca è l’imprenditore tedesco a far profitti e il suo operaio a ricevere un

salario, quindi è chiaro che questi acquisti devo sottrarli, se quello che mi

interessa è il Pil italiano:

Y = CN

+ CM + GN + GM + IN + IM

+ X – (CM + GM + IM)

Questa è la formula

corretta, che, usando le definizioni di C, G, I e M date sopra, può essere

espressa in modo più semplice (e a voi noto) come:

Y = C + G + I + X – M

dove, quindi, i flussi di

spesa interni (C, G, I) comprendono anche la parte che si rivolge a beni

importati, ma poi il totale delle importazioni viene sottratto, in modo da

restituire in Y tutti e soli i redditi corrispondenti ad acquisti di beni

nazionali (e quindi i redditi distribuiti agli abitanti del paese, non a quelli

di altri paesi).

Chiaro fin qui? La

risposta deve essere sì, perché se è no o forse, allora è inutile che andiate

avanti. Raggiungete la colonnina più vicina e chiedete soccorsi.

L’economia

Da quanto sopra consegue

che il modellino abbiamo usato qui è troppo semplice: dobbiamo considerare anche la

spesa che si rivolge ai beni esteri (importazioni) e quindi le equazioni

diventano tre:

C = cY

M = mY

Y = C + A – M

Il modellino ora ha tre

equazioni: oltre alla funzione del consumo C = cY, c’è anche una funzione delle

importazioni, M = mY, che dice appunto che più guadagni (più cresce Y), più

importi (più cresce M). Come c è la propensione marginale al consumo

(percentuale di un incremento di reddito speso in beni di consumo), così m è la

propensione marginale all’importazione (percentuale di un incremento di reddito

speso in beni importati). Il modello è chiuso da una condizione di equilibrio:

l’offerta aggregata Y (cioè i redditi prodotti e distribuiti) è uguale alla

domanda aggregata (cioè alla somma algebrica delle tre componenti di spesa). La spesa autonoma A comprende

G, I e X (tre componenti di spesa che, in prima approssimazione, possiamo

supporre non dipendano direttamente dal nostro Pil – per I e G non è del tutto

vero, ma per ora ci accontentiamo di un modello semplice).

L’aumento di dimensioni del

modello non procura grossi traumi: siamo ancora a tre equazioni, non a 140 come

nel modello di a/simmetrie, e quindi una soluzione algebrica è facile da

trovare. Il modello si risolve come sempre sostituendo le equazioni di

comportamento nella condizione di equilibrio (fra offerta e domanda aggregata,

cioè fra reddito e spesa):

Y = cY + A – mY

Visto? Al posto di C

abbiamo messo la sua espressione, cY, e al posto di M la sua espressione, mY.

Questo significa “sostituire le equazioni di comportamento nella condizione di

equilibrio”. Perché lo facciamo? Perché così possiamo raccogliere Y a fattor

comune a sinistra dell’uguale:

(1 – c + m)Y = A

e quindi:

(P.s.: non ci provate: ho un figlio alle medie e uno al ginnasio, quindi

so che queste cose dovreste saperle fare. Il fatto che i miei studenti non

sappiano farle non prova nulla: loro hanno vissuto la scuola post-berlingueriana...)

Il moltiplicatore è la frazione che vedete, ed è passato 1/(1-c) a 1/(1-c+m). Siccome m è un

parametro positivo (se guadagni di più consumi più prodotti importati), la

conseguenza è che in economia aperta il

moltiplicatore keynesiano diminuisce.

(...prima lezione di Economia della globalizzazione)

Esempio numerico: in

economia chiusa, con una propensione marginale al consumo del 75% il

moltiplicatore è 1/(1-0.75)=1/0.25=4 (lo abbiamo visto qui). Se però la propensione marginale

all’importazione è dell’80% (cioè: su un euro di spesa, ottanta centesimi vanno

verso l’acquisto cosciente o inconsapevole di beni esteri), il moltiplicatore

diventa 1/(1-0.75+0.8)=1/1.05=0.95.

Bella differenza, vero?

Ecco, tenetela a mente.

Questo è ovviamente il risultato del fatto che in

economia aperta le spese che vengono a valle all’iniziale iniezione di spesa pubblica

(per investimenti o altro) non si

rivolgono solo a beni italiani, e

quindi l’operaio forse compra solo pane italiano, ma questo non è necessariamente

fatto con farina italiana, e lievito italiano, anche se è riscaldato forse in

un forno italiano (ma probabilmente precotto in un forno francese); il fornaio,

non compra solo latte italiano, munto in Italia da una vacca cresciuta in

Italia e alimentata con mangime italiano, dopo essere stata vaccinata con

vaccini italiani, e trasportato da un camion italiano alla centrale del latte

per essere pastorizzato con macchinari italiani e confezionato da macchinari

italiani in tetrapak prodotti in Italia a partire da cellulosa italiana, ma

molto probabilmente latte tedesco... e via dicendo. Ogni spesa che non si

rivolge a un prodotto italiano genera reddito altrove e quindi gli incrementi

cumulati di reddito italiano che fanno seguito a una spesa iniziale sono

ovviamente minori in economia aperta che in economia chiusa. Queste “dispersioni” (leakage) di domanda aggregata, cioè di spesa, verso l’estero,

formalmente sono espresse dal termine +m al denominatore del moltiplicatore.

Più sono grandi, più grande è m, più piccolo è il moltiplicatore.

Visto che ormai sapete

tutto e siete tanto bravi per cui non avete più bisogno del blog (finalmente!),

non mi affretto ad aggiungere una cosa talmente banale che quasi mi vergogno di

segnalarvela: quanto sopra vale anche per gli altri paesi. Ricordate la voce X

nell’identità del reddito nazionale? È strano come le importazioni altrui

somiglino alle nostre esportazioni, no?

Bene.

Quindi io non sto dicendo

che dovremmo tornare all’autarchia! Così come noi sosteniamo i redditi altrui

importando, gli altri sostengono i redditi nostri importando da noi: sono le

nostre esportazioni. Il commercio non è una panacea ma non è il demonio. I

disonesti (intellettualmente) sono il demonio, come vi ho raccontato. In altre parole, io vi sto dicendo che in

economia aperta cambia l’efficacia della politica economica, non che l’economia

aperta sia un male perché ci impoverisce. La prima cosa è un fatto

incontrovertibile. La seconda dipende dalle circostanze, ma normalmente

l’apertura e lo scambio permettono di stare meglio (se gestiti).

Il moltiplicatore in economia aperta: il caso non

lineare

Il modellino che stiamo

vedendo è più realistico di quello che conoscevamo, ma non è ancora abbastanza

realistico perché non tiene conto del fatto, da noi ampiamente documentato, che l’elasticità delle importazioni al reddito è

2.

Come faccio asapere che la funzione M = mY non ha elasticità 2? (in effetti, ha elasticità 1).

Be’, ci dovrebbero

aiutare le definizioni di propensione ed elasticità studiate qui. Mettiamola così: la funzione delle importazioni

che vi ho proposto, M = mY, ci dice che nel lungo periodo le importazioni sono

in rapporto costante al Pil: M/Y = m. Due grandezze rimangono in rapporto

costante se variano nella stessa proporzione, cioè allo stesso tasso di variazione

percentuale. Ma l’elasticità è, come sappiamo, proprio il rapporto fra le

variazioni percentuali di due variabili. Quindi, se queste due variazioni sono

identiche, il loro rapporto è 1. Detto in altre parole: se due grandezze rimangono in rapporto costante, sono legate da una elasticità unitaria. Quindi, siccome la funzione delle

importazioni che vi ho proposto ha una elasticità unitaria, non fornisce una buona rappresentazione

della realtà (perché in realtà l’elasticità delle importazioni al reddito è di

circa 2, cioè due. Capito bene? Due. Chiaro? Due).

(quant’è l’elasticità delle importazioni al reddito?...)

Sintesi: il fatto che la funzione considerata abbia un'elasticità troppo bassa è conseguenza del fatto che essa postula che importazioni e reddito crescano secondo un rapporto costante m. E invece? E invece non è così: il rapporto fra importazioni e reddito non è stato storicamente pari a una costante m, ma è andato crescendo così:

Vedete? La propensione al consumo si è stabilizzata dagli anni '70 attorno al 60% (0.6), mentre quella all'importazione è partita a 0.07, e, se non ci fosse stata la battuta d'arresto determinata dalla crisi, oggi sarebbe forse a 0.3 (il 30%). In altre parole, dal 1960 a oggi reddito e consumi sono cresciuti in media praticamente allo stesso tasso (2.5% il reddito, 2.6% i consumi), mentre le importazioni sono cresciute a velocità doppia: il 5% in media. 5/2.5 = 2, ovvero l'elasticità delle importazioni al reddito è...

Dai, su, che la sapete: è due!

Questo però significa che la funzione che abbiamo messo nel modellino (M=mY), e che si trova in ogni e ciascun modellino di macroeconomia aperta da secondo anno, è fasulla, non rispecchia la struttura della realtà.

Per capire come potrebbe essere fatta la funzione giusta, quella che rispecchia la struttura della realtà, quella dove se il reddito cresce dello z%, le importazioni crescono al doppio (cioè al 2z%), cominciamo col fare un esempio numerico, perché forse può aiutare.

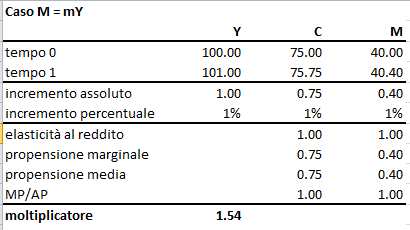

Guardatevi questa

tabbellina:

La prima colonna fornisce

i valori di Y, il reddito, la variabile esplicativa nelle funzioni del consumo

e delle importazioni. Al tempo 0, Y vale 100. Se al tempo 1 vale 101, significa

che è aumentato di 1 (incremento assoluto), cioè, in questo caso, dell’1% (incremento percentuale). La seconda colonna

fornisce i valori di C, che sono quelli di Y moltiplicato per 0.75. Quando Y vale 100, C vale 75, e se Y aumenta di 1, C aumenta di 0.75 (incremento assoluto), cioè dell'1% (incremento percentuale).

Un discorso analogo vale per M. Quando Y vale 100, M vale 40.

Quando Y vale 101, M vale 40.4. Quindi

M aumenta di 0.4, che corrisponde, guarda caso, all’1% (anche lui). Insomma: in questo modello (che è quello che vi ho descritto sopra) quando Y aumenta dell'1%, tutto aumenta dell'1%: sia C che M, ed è ovvio che sia così, visto che i rapporti fra consumo e reddito (C/Y=c=0.75) e fra importazioni e reddito (M/Y=m=0.74) rimangono costanti (noi economisti li chiamiamo propensione media).

Abbiamo detto che la propensione marginale era un rapporto fra incrementi assoluti:

e che l'elasticità era un rapporto fra incrementi percentuali, che in quanto tale può essere espresso come rapporto fra propensione marginale (MP, marginal propensity) e propensione media (AP, average propensity):

da cui consegue che la propensione marginale è il prodotto fra l'elasticità e la propensione media:

Ora, tutta questa robetta, mi rendo conto, è molto astratta, vista così, ma da essa dipende un fatto molto concreto, come vedremo poi sotto. Intanto, mettiamoci dei numeri, quelli dell'esempio sopra.

Se consideriamo le importazioni, vediamo che la MP a importare (che poi sarebbe m=0.4) è uguale al rapporto fra gli incrementi assoluti di importazioni e reddito (0.4/1=0.4), e che l'elasticità delle importazioni al reddito, che in questo caso poi sarebbe 1, è uguale sia al rapporto fra incrementi percentuali di importazioni e reddito (0.01/0.01=1) che al rapporto fra propensione marginale e media all'importazione (0.4/0.4=1), mentre la propensione marginale, a sua volta, è uguale all'elasticità delle importazioni al reddito per la propensione media a importare (1x0.4=0.4).

I conti tornano...

Oh, sentite, i post tecnici li volete voi, e io non posso sempre rompermi i coglioni con l'aritmetica! Qui, se volete andare avanti, bisogna studiare, e questi sono i compiti per le vacanze.

Ma....

E se invece volessimo una funzione con elasticità 2?

(perché le importazioni che elasticità hanno? Due! Bravi!)

Vediamo quest'altra tabbbella:

Qui ho considerato una diversa funzione delle importazioni: le importazioni aumentano con il quadrato del reddito, moltiplicato per 0.004. E che succede se la funzione delle importazioni ha questa forma arcana? Lo vediamo nell'ultima colonna!

Quando il reddito aumenta da 100 a 101, le importazioni aumentano da 40 a 40.8, cioè aumentano di 0.8. Guarda un po'! L'incremento assoluto delle importazioni è 0.8, quindi quello percentuale è del 2%, e siccome l'incremento percentuale del reddito è sempre dell'1%, ne consegue che l'elasticità è 2 (2.01 per problemi di arrotondamento), e tutti i nostri altri discorsi tornano.

1) la propensione marginale è uguale al rapporto fra gli incrementi assoluti (0.8/1 = 0.8), ma anche al prodotto fra elasticità e propensione media (0.4x2 = 0.8);

2) l'elasticità è uguale al rapporto fra incrementi percentuali (0.02/0.01=2), ma anche al rapporto fra propensione marginale e propensione media: 0.8/0.4=2.

Fico, no?

No?

Veramente non vi piace?

E allora come facciamo? Siamo in una crisi economica, e non mi andrete mai oltre ai ragli di Twitter?

No, dai, non è possibile: fate come i piddini! Anche se non vi piace, fate almeno finta che vi piaccia, perché se non squarciate il velo di Maya non arriverete mai al paradiso del #DAR, quello nel quale si aggirano le anime elette (IO) contemplando il dibattito economico italiano e internazionale.

Allora: vediamo un po' cosa abbiamo intuito (forse) finora: abbiamo intuito (ma non dimostrato) che in una relazione del tipo:

X = a Z

b

l'elasticità è l'esponente della Z (della variabile a destra). In effetti, nella funzione delle importazioni

M = 0.4 Y

l'esponente della Y (della variabile a destra) era uno (non si vede, ma c'è, perché se non ci fosse Y sarebbe 1... Qualcuno l'ha capita?), e l'elasticità, calcolandola, veniva uno, mentre nella funzione:

M = 0.004 Y

2

l'esponente della Y è due, e l'elasticità calcolata ci viene 2.

In effetti sì, siete maggiorenni, ed è ora che sappiate certe cose: nella modellistica economica le relazioni a elasticità costante vengono proprio rappresentate mediante funzioni del tipo:

X = a Z

b

(dove l'elasticità, ovviamente, è b). Poi, per raggiungere l'apice del delirio, vi ricordo che i logaritmi ("C'è un medico in sala?"), dei quali abbiamo parlato

qui, hanno la proprietà che chi è passato per la scuola dell'obbligo conosce, di trasformare il prodotto in somma e l'elevazione a potenza in prodotto, il che, in buona sostanza, significa, che in economia lavoriamo con la trasformata logaritmica della funzione che vi ho appena mostrato, cioè con:

ln(X) = ln(a) + b ln(Z)

Ad esempio, nel caso di

M = 0.004 Y

2

la trasformata logaritmica sarebbe:

ln(M) = -5.52 + 2 ln(Y)

Bbbboni, state bboni...

Dunque, intanto se prendete il working paper del modello, vedrete che praticamente tutte le equazioni di lungo periodo stimate hanno questa forma.

Ad esempio, a pagina 97 trovate questa tabella arcana:

la quale vi informa del fatto che il logaritmo delle importazioni dalla core Eurozone, cioè la variabile LOG(MGUSDVB), dipende da una costante C uguale a -18.35 e da 2.119 moltiplicato per il logaritmo del Pil italiano LOG(GDPVUSD) (la tabella vi dà tante altre informazioni che per ora non vi interessano, ma intanto vorrei farvi capire che anche il nostro complicato modello è fatto di pezzi relativamente semplici come quello che vi ho appena descritto). Perché vi faccio vedere i risultati di queste stime? Intanto per cominciare a guidarvi nella loro interpretazione, e poi per farvi capire che una funzione delle importazioni del tipo M = 0.004 Y

2 non è poi così arcana, non è un parto della mia fantasia perversa (sai che soldi col romanzo erotico?), ma è, banalmente, quello che si trova quando si mettono due dati in un computer e si spingono un paio di tasti.

Ora, attenzione, qui prendetevi un tè, una camomilla, una grappa, insomma, qualcosa, perché dobbiamo fare il passo

determinante per farvi capire come mai in recessione non si deve mai fare austerità (ma proprio mai mai mai). Sì, lo so che lo sapete, che ve lo hanno detto, ma in realtà non lo sapete, non potete saperlo, è una cosa un pochino tecnica.

Mettiamola così: mi appello al vostro animo piazzaleloretista: voi non siete quelli che vogliono appendere tutti per i piedi? Ma mica si può appendere uno per i piedi solo perché porta il loden! Eh no, non sta bene, soprattutto a Natale! Se volete farlo, io non sono e non sarò d'accordo, ma almeno esigo che lo facciate a ragion veduta, dopo aver capito quanto era evidente a ogni economista (lui compreso) che quello che stava facendo ci avrebbe condotto al disastro!

(

...voi direte che abbiamo la sua confessione, ma quella è venuta ex post: io vi voglio dimostrare con evidenza matematica che quello che sarebbe successo lo sapeva benissimo prima).

Sono riuscito a motivarvi? La vostra stolida e improduttiva sete di sangue è stimolo sufficiente per incitarvi a capire?

Bene, allora mettiamo insieme due pezzi del discorso:

1) abbiamo visto sopra che

le dimensioni del moltiplicatore dipendono da quelle della propensione marginale all'importazione:

Più m è grande, più piccolo è il moltiplicatore.

2) abbiamo visto anche che la propensione marginale è il prodotto dell'elasticità per la propensione media:

Quindi (rullo di tamburi) se in un modello l'elasticità è costante, la propensione marginale cresce con la propensione media. Ma:

3) quando l'elasticità al Pil è maggiore di uno, la propensione media all'importazione cresce col Pil, e quindi la propensione marginale all'importazione cresce col Pil, e quindi il moltiplicatore cala al crescere Pil, e

aumenta al diminuire del Pil.

Questa proprietà delle funzioni normalmente utilizzate per rappresentare la realtà macroeconomica (perché ne rispecchiano il funzionamento) ci garantisce che in tempi di recessione il moltiplicatore keynesiano sarà più grande che in tempi normali, e che quindi in recessione i tagli avranno un effetto amplificato sul Pil.

Ed ecco l'esempio numerico: riprendo esattamente l'ultima tabella, dove però, a causa della recessione, il valore di partenza del Pil considero sia 93 anziché 100 (è diminuito del 7%).

Allora: col Pil che vale 93, i consumi valgono 0.75x93=69.75, le importazioni valgono 34.60 (fate il conto voi), e notate: il rapporto fra consumi e Pil (la propensione media al consumo) è esattamente quello di prima (0.75), mentre il rapporto fra importazioni e Pil (la propensione media alle importazioni) è diminuito da 0.4 a 0.37. Questo, ovviamente, perché siccome l'elasticità è due, alla diminuzione del reddito (denominatore) è conseguita una diminuzione più che proporzionale delle importazioni (numeratore) e quindi il rapporto è diminuito.

Ormai siete dei professionisti, e quindi sapete da voi che la propensione marginale all'importazione, cioè m, non sarà più 0.8 come prima: possiamo calcolarla come prodotto fra l'elasticità (2) e la propensione media (0.37), e troviamo (arrotondando) 0.75. Oppure, se non ci fidiamo, incrementiamo il reddito di uno: i consumi passano a 70.50 (aumentano di 0.75), mentre le importazioni aumentano di 0.75 pure loro... E allora vedete che il rapporto fra incremento assoluto delle importazioni e incremento assoluto del reddito è pari appunto a 0.75, cioè quando il Pil è pari a 93 la propensione marginale alle importazioni casualmente scende fino a diventare pari a quella alle importazioni.

Ora occhio, guardate il moltiplicatore!

Nel caso in cui il Pil partiva da 100, avevamo:

(è riportato nella tabbbella, quella con tre b), mentre quando il Pil parte da 93 abbiamo:

cioè il moltiplicatore aumenta.

E questo cosa significa?

Be', ve la ricordate

la storiella della Ruritania e della Cracozia? Nell'esempio che stiamo svolgendo, in condizioni di recessione stiamo proprio come la Ruritania: moltiplicatore pari a uno significa che un punto di spesa pubblica in meno fa calare di un punto sia il debito che il Pil, quindi se il debito è 6/5=120% del Pil, dopo diventa 5/4=125% del Pil.

In condizioni più floride le cose non andrebbero così male: una diminuzione di uno del numeratore (via tagli alla spesa e al deficit) farebbe diminuire il denominatore solo di 0.95, e quindi si andrebbe solo al 123%!

Va bene, questi sono numeri ovviamente dati a caso, ma avete capito il messaggio?

Le dimensioni del moltiplicatore aumentano nelle fasi di recessione, semplicemente per effetto della fisiologica non linearità della funzione delle importazioni (fatto stilizzato universalmente riconosciuto in letteratura), che comporta che in condizioni recessive le "dispersioni" di reddito verso l'estero calino in modo più che proporzionale (m diminuisce), e quindi la spesa pubblica attivi un reddito proporzionalmente maggiore all'interno del paese. Nel modello di a/simmetrie il moltiplicatore è 1.5 in condizioni "normali" ma sale a circa 1.8 in presenza di una brusca recessione.

Non è un mistero: è quello che ogni economista sa e che, come ho cercato di spiegarvi, risulta da una banale ispezione dei fatti stilizzati macroeconomici (la costanza del rapporto fra consumo e reddito, che implica elasticità unitaria e propensione marginale al consumo costante, l'andamento crescente del rappporto fra importazioni e reddito, che implica elasticità vicina a due e propensione marginale all'importazione crescente).

Ne consegue che in recessione, dato che il Pil scende, per cui m diminuisce e il moltiplicatore aumenta, la politica di bilancio agisce sul Pil in modo più che proporzionale, il che consiglia di non usarla per tagliare, perché se tagli finisce come in Ruritania.

Molto meglio usarla per sostenere il reddito, visto che un euro in più di deficit produce più di un euro di Pil.

Concludiamo

Lo so. Per molti di voi è stata una sofferenza. Ma altri hanno goduto. Però tiro le conclusioni, se posso.

L'osservazione di Francesco Lippi era acuta, ma risentiva di un problema pratico che il materiale che gli avevo fornito non documentava sufficientemente bene (colpa mia):

il calcolo del moltiplicatore incorporava, a fine periodo, un anno di recessione estrema. Era quindi ovvio che il moltiplicatore si avvicinasse a due, e del resto, come sapete, questo è il valore che il Fmi suggerisce per economie in recessione

nella sua stucchevole palinodia del 2012 (a pag. 41).

D'altra parte, in condizioni normali il moltiplicatore del modello converge a 1.5, e questo è il valore che viene riscontrato da autori molto più autorevoli di me (secondo loro) e con metodo molto più sofisticati dei miei (secondo loro).

La bellezza (per chi può apprezzarla) di questo post consiste nel fatto di aver mostrato a chi ha fatto lo sforzo per capirlo che non c'è alcun bisogno di structural vector autoregressions, di regime switching models,

e di altre menate simili, per giungere alla conclusione che il moltiplicatore aumenta nelle recessioni.

Basterebbe saper leggere un cazzo di grafico e sapere cos'è un logaritmo.

E lo sanno, vi assicuro che lo sanno.

La palinodia del Fmi è ipocrisia allo stato puro, purissimo, al 1000%, perché, vedete, che Alesina e Giavazzi coi moltiplicatori negativi delirassero si sapeva, e va bene così, ma che comunque il moltiplicatore fosse maggiore di uno in recessione lo si sapeva ugualmente. Nessun economista serio ha mai avuto dubbi. Avere dubbi su questo significherebbe non sapere la semplice algebra del moltiplicatore, che ormai sapete anche voi, significherebbe ignorare i più banali fatti stilizzati relativi all'andamento delle variabili macroeconomiche (come quelli riassunti dal grafico qua sopra), significherebbe aver dimenticato l'aritmetica per imparare le equazioni alle derivate parziali...

Ah, voi dite che i miei colleghi...

Be', in effetti, forse, almeno gli appellisti...

Però, su, è Natale: veniamoci incontro. Se voi dite che i miei colleghi sono così imbecilli, vi credo, o almeno faccio finta. Ma allora voi in cambio promettetemi di non appenderli per i piedi: la loro minushabensitudine laddove provata, li renderebbe innocenti di fronte a qualsiasi tribunale!

Non appendeteli per i piedi...

...lo faccio io (metaforicamente e pacatamente, s'intende).

Buon Natale!

(

ah, naturalmente la conclusione è che il moltiplicatore del modello è assolutamente standard, le sue dimensioni sono quelle convalidate dalla letteratura più recente e tecnicamente agguerrita, e in questo senso il modello è del tutto ortodosso e può essere considerato affidabile quanto qualsiasi altro modello di banca centrale o di centro studi - anzi, di più, perché è finanziato in crowd funding, e quindi qui se Squinzi telefona nessuno scatta sull'attenti. Appena avrete digerito questo cenone, useremo il modello per vedere cosa sarebbe successo se Monti non avesse fatto austerità. Quanto è costato Monti, con la sua decisione folle, a ogni italiano? Dobbiamo purtroppo escludere quelli ai quali è costato la vita: ma anche i superstiti hanno sentito una bella botta. Il conto si fa presto, basta un buon modello, e il nostro lo è, e Eviews 8.1. Ci vuole meno di un secondo - perché i modelli buoni convergono in fretta. Chi offre di più?)

(

e mi raccomando, so che fa male, ma poi ci si abitua: se vogliamo parlare ad esempio di Russia in modo un po' più elevato di Tigellone o di Boldrin, dovete capire cos'è un'elasticità. Non ci sono santi. Altrimenti restiamo al permeismo puro. Sinceramente, ormai sarebbe il caso che ve ne affrancaste...).

{kind=link}