Ho fatto male questa mattina a maramaldeggiare sulla sorprendente papera del Prof. Ing. Giavazzi. Ho fatto male perché, nell'accesso di ilarità causatomi dallo strafalcione del supercilioso oracolo, ho tralasciato di leggere il suo pezzo. C'è un motivo per cui il Prof. Ing. Giavazzi non mi invita particolarmente alla lettura: perché trovo decotte e tendenziose le sue analisi. Faccio a meno di andare dove so che mi si vuole portare, soprattutto se so che la direzione che mi si indica è quella sbagliata (e di questo vi darò qualche esempio). Leggere i pezzi del Prof. Ing. Giavazzi insomma non è molto più appagante che leggere l'ennesima COM europea, anzi, forse un filo meno. Però, purtroppo, in entrambi i casi questo sacrificio va fatto. Nel caso del Prof. Ing. Giavazzi, in particolare, sorbirsi le sue articolesse è utile per comprendere dove a Bruxelles vogliano andare a parare. E se avessi letto anche di corsa il resto del pezzo di oggi avrei trovato una parola che, come sapete, è un marker infallibile dell'ipocrisia mielosa e classista con cui chi ci ha avviato sulla strada del declino ha voluto esentarsi dalle proprie responsabilità: deprezzamento!

Ricordate?

Ne abbiamo parlato qui.

Ma procediamo con ordine e ripercorriamo rapidamente la storia delle piroette del Giavazzo bifronte. Sarà utile e istruttiva...

In principio era il debito pubblico!

La prima piroetta del Giavazzo bifronte, quella in cui il supercilioso oracolo sdoganò l'idea che il debito pubblico si poteva fare (ma solo se comune, e preferibilmente per armarsi) ha colpito molto l'immaginazione dei turisti del dibattito:

Molto meno la nostra, non solo perché il "momento Hamilton" (cioè la spinta a costruire, sull'onda emotiva di uno stato di eccezione, un debito comune) e il keynesismo bellico li stiamo vedendo arrivare da tempo, ma anche perché questa piroetta non era la prima, in effetti, ma la seconda!

Chiarisco.

Tutti ci ricordiamo i bei tempi in cui Giavazzi (che oggi lo nega) vedeva nel debito pubblico (che era più basso di quello attuale, ancorché fatto crescere dalle politiche attuate da Monti e sponsorizzate dalla Bocconi unanime), la causa di tutti i mali. Può essere utile ripercorrere qualche quotidiano dell'epoca. Pesco a caso dalla rassegna stampa questo articolo del febbraio 2014:

animato dai soliti toni parenetici, in cui il magico duo Alesina e Giavazzi, con una certa aristocratica condiscendenza, si attardava a ricordarci che:

Il primo problema del nostro Paese era insomma "erdebbitopubblico". E come ti sbagli!

Il protrettico duo ribadiva il concetto ad ogni piè sospinto! Così, a settembre:

nell'ansia di inculcare il timore per il debito, capitava loro (sbadati!) di regalarci una pericolosa ammissione:

ovvero che i tedeschi avevano violato le regole per finanziare a deficit la loro "riscossa". Certo, racconto lacunoso e disonesto il loro: intanto, i tedeschi non avevano chiesto alcun permesso, tant'è che la procedura di infrazione era partita:

(cosa che ovviamente non sarebbe successa se avessero negoziato una escape clause di qualche tipo, come Alesina e Giavazzi insinuavano) e la sua storia la trovate qui; ma soprattutto, Alesina e Giavazzi dimenticavano di dirvi quello che voi sapevate, cioè i motivi di questo sforamento: il finanziamento a deficit di una gigantesca svalutazione salariale (taglio del cuneo e spesa assistenziale per i nuovi poveri delle riforme Hartz). Noi ne avevamo parlato in dettaglio due anni prima del loro pezzo affrettato e menzognero.

Ovviamente, se il problema era "erdebbitopubblico", la soluzione non poteva essere la spesa pubblica: non solo la spesapubblicaimproduttiva cara a un altro grande economista, quello che non aveva avuto il Nobel ma l'Oscar, e non negli Stati Uniti ma al fonte battesimale! Secondo i nostri ineffabili mentori neanche gli investimenti andavano aumentati! Infatti a novembre, nell'ammonirci esortandoci a sottrarci alla tentazione irresistibile:

i nostri, categorici, affermavano che:

Eh, no! Non si poteva uscire dalla recessione con gli investimenti pubblici. Strano, perché i dati ci dicevano che in recessione ci eravamo entrati tagliandoli, come vi ho fatto vedere qui:

Ora, per completa onestà intellettuale (materia sconosciuta al magico duo, ma di cui qui abbiamo sufficiente abbondanza da poterla esportare anche senza svalutare troppo i nostri avversari, o almeno da non svalutarli più di quanto si svalutino da sé con le loro piroette): posso anche ammettere che gli investimenti pubblici siano soggetti ad una strana asimmetria per cui si fa prima a tagliarli che a espanderli, ma questa asimmetria andrebbe esplicitata! Invece nel resoconto del formidabile duo i dodici trimestri di recessione sembrano venuti fuori dal nulla, come la famigerata "grande moria delle vacche". Alesina e Giavazzi come Totò e Peppino, insomma, incapaci di individuare le cause della recessione, e per questo incapaci di proporre soluzioni con un minimo di tenuta logica.

Il massimo che proponevano, i due, era una applicazione del moltiplicatore di Haavelmo:

Un taglio di tasse con taglio di spesa (per non far esplodere il debito pubblico, ça va sans dire), quando al primo anno di economia si studia che una simile manovra è recessiva, e quindi fa esplodere il rapporto debito/Pil! Il tutto con gran rinforzo di argomenti grillini: le lobby (perché, la Bocconi che cos'è?), la corruzione (non esiste solo quella materiale, esiste anche quella intellettuale)...

Non voglio infierire ulteriormente sulla povertà deontologica e intellettuale di certi argomenti. Chi arriva qui da poco, come l'amico che si firma "il forestiero", potrebbe vedere in questo resoconto un esercizio del senno di poi. Mi fermo quindi, e passo a dimostrare che in realtà era il magico duo a essere perennemente in ritardo.

Contrordine compagni: il problema non è il debito pubblico!

Beh, questa la sapete. Un annetto dopo le stronzate banalità scritte qua sopra, il supercilioso censore della politica italiana dovette ammettere che:

Esattamente il punto da cui eravamo partiti noi a novembre 2011 ne I salvataggi che non ci salveranno, traendo però da questa analisi giusta e tempestiva la prescrizione giusta, cioè che i tagli alla spesa pubblica che Giavazzi ancora chiedeva nel 2014, essendo fatti per curare un sintomo (il debito pubblico) che non era la causa della malattia, avrebbero aggravato la malattia (e quindi il sintomo), come poi fu. Il fact checking su Monti vi dà evidenza plastica delle conseguenze di questo errore (oltre a ricordare tutte le fonti più o meno coeve che un po' in ritardo, ma molto più autorevolmente di me, affermavano prima del Giavazzo bifronte quella che era un'evidenza palmare: se a saltare per aria erano stati tanti Paesi a debito pubblico trascurabile, come si poteva affermare che il debito pubblico fosse la causa del problema?).

Va detto che né il Giavazzo bifronte né i suoi sodali, scrivendo sullo house organ del capitalismo renano (Voxeu), potevano dare il giusto risalto al perché si fossero creati quegli squilibri che poi avevano necessariamente condotto al sudden stop, all'arresto improvviso del rifinanziamento delle posizioni debitorie della periferia (Grecia, Spagna, Portogallo, ecc.) da parte del centro (Germania, Francia). Sull'aggressiva svalutazione dei salari tedeschi, di cui, come vi ho provato per tabulas, era consapevole, l'ineffabile, oracolare accademico sorvolava con eleganza.

Ma quello, e non il successivo, era un voltafaccia vero, autentico, profondo, una rivoluzione copernicana che all'epoca nessuno notò, tranne uno, l'uomo seduto sulla sponda del fiume:

Contrordine compagni: il debito pubblico fa bene!

Perché il secondo voltafaccia, quello da cui siamo partiti, quello con cui il Giavazzo bifronte, deposti i panni dell'ingegnere e indossati quelli dell'economista, si ricordava che in recessione si possono fare investimenti pubblici a debito, era assolutamente prevedibile, come pure era prevedibile che dopo aver demonizzato la spesa pubblica per decenni, una volta costretti dai fatti a ricorrere ad essa avrebbero dovuto giustificare questa necessità sulla base di uno stato d'eccezione, del più convincente degli stati di eccezione: la guerra. Un esito scontato, che avevamo anticipato diverse volte, ad esempio qui:

(scritto otto anni fa, ma direi che c'è tutto quello che stiamo vedendo accadere).

Questo (cioè il fatto che questo voltafaccia fosse banale e ampiamente anticipato) e la mancanza di tempo mi hanno impedito di esercitarmici a suo tempo, ma altri hanno fatto per me: Goofynomics è una bottega rinascimentale...

In principio la svalutazione era brutta e cattiva!

Dopo esserci fatti un'idea dell'uomo, della sua poliedricità, della sua political economy, veniamo quindi all'oggi, che però deve essere inquadrato alla luce di una premessa che risale a un passato ormai parecchio distante: quello in cui il Giavazzo bifronte sosteneva che sarebbe stato opportuno per l'Italia legare le proprie mani allo SME:

(il famoso SME credibile che sarebbe poi saltato come un tappo di prosecco tiepido, con grande scorno dei due Paperoga Frankel e Phillips). Qui avete altre versioni del lavoro, nel caso non vi riesca di scaricarlo da ScienceDirect, la versione pubblicata dall'NBER contiene anche una interessante discussione.

L'argomento dell'incomparabile, che va sempre in duo, come solitamente fanno altre entità che non nomino per rispetto, e che all'epoca, per l'occasione, si accompagnava a Pagano, era sostanzialmente che:

il vantaggio di partecipare al Sistema Monetario Europeo (e quindi, a maggior ragione, all'euro) sarebbe stato quello di impedire riallineamenti nominali che compensassero i differenziali di inflazione. In questo modo i governi non si sarebbero abbandonati alla tentazione di inflazionare l'economia (sempre sacerdotale, il nostro supercilioso mentore - o mentitore?), perché se ogni aumento del differenziale di inflazione rispetto ai Paesi partner si fosse tradotto in un apprezzamento del cambio reale senza possibilità di compensazione la crescita sarebbe stata danneggiata, inducendo così i governi a scegliere spontaneamente un sentiero di crescita meno inflazionistico.

Sempre questo partito preso, sempre questo moralismo, sempre questo individualismo metodologico che ignora la complessità del reale, sempre questo ciarpame...

Vabbè, mi rendo conto che a quasi quarant'anni di distanza questo pezzo di modernariato scientifico può risultare sostanzialmente incomprensibile. Andrebbe contestualizzato (come tutte le produzioni intellettuali scarse, dal Manifesto di Ventotene in giù: i classici di contestualizzazioni non ne hanno gran bisogno...), con riferimento al dibattito sulla superiorità delle regole rispetto alle politiche discrezionali e sugli altri grandi temi che appassionavano all'epoca la scienza economica "normale" nel senso di Kuhn. Ma il main takeaway, incontestabile, è che all'epoca il nostro ieratico, supercilioso commentatore, che temprando lo scettro ai regnatori la spesa ne sfronda, era radicalmente contrario alla possibilità per un Paese come l'Italia di manovrare il cambio nominale, e anzi sosteneva che un cambio "credibile" (e quindi stabile) avrebbe portato benefici in termini di minore inflazione (e quindi a tendere di maggiore competitività, cioè di minore apprezzamento del tasso di cambio reale).

Che quelle che lui vedeva come svalutazioni della lira fossero in realtà rivalutazioni del marco non gli passava nemmeno per l'anticamera del cervello, perché tutto intento ad agghindare con festoni di integrali puramente esornativi le sue articolesse tecnico-ingegneristiche:

o magari si ponesse una cazzo di domanda, una sola, sul perché la Germania, la potenza industriale, la locomotiva, ecc., strutturalmente crescesse meno dell'Italia:

tranne nei periodi in cui riusciva o a far rivalutare noi (nello SME credibile, dopo il 1988) o a svalutare lei (con la svalutazione salariale del 2003), o a imporci politiche recessive (con l'austerità dal 2011).

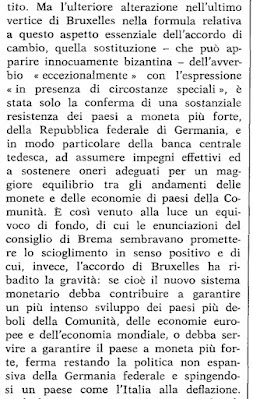

Avranno mica avuto ragione i comunisti come Napolitano quando (13 dicembre 1978) dicevano che:

la compressione della crescita da parte della Germania federale faceva parte di una deliberata politica di aggressione volta a spingere alla deflazione un paese come l'Italia?

Eh, i comunisti... averne, averne, io ve lo dico sempre!

Nei 14 anni precedenti l'articolessa del duo Giavazzi-Pagano la Germania era cresciuta al 2% e l'Italia al 3%. Sarà mica che i tedeschi comprimevano la loro crescita per mantenere un posizione di surplus nei riguardi del resto del mondo (via compressione delle importazioni)? Un dubbio, una ipotesi, un passaggio, qualcosa, lo vogliamo fare? Erano ipotesi agli atti parlamentari! Erano entrate nel dibattito pubblico! Che quella tedesca fosse una politica aggressiva di deflazione competitiva lo si vedeva bene anche allora, lo vedeva perfino Napolitano, persona garbata e intelligente, ma non economista.

Non ho sufficientemente approfondito l'opus magnum di cotanto economista, ma dubito che di questa roba si troverebbe traccia: il suo astio verso il Paese che gli ha dato i natali gli precludeva, gli preclude, e gli precluderà, la possibilità di qualsiasi analisi che non sia pregiudizialmente ostile verso l'Italia e gli italiani.

Contrordine compagni: la svalutazione va bene, ma solo se la chiamiamo deprezzamento e se siamo in surplus!

La cosa turpe, abietta, vile dell'odierna esternazione del sommo e supercilioso ierofante può ora essere messa in evidenza, e non è certo la ridicola papera in cui è inciampato (ben gli sta, ma può capitare a tutti). No: è il fatto che dopo aver detto, come da sempre diciamo io e Claudio, che mettere dazi da parte dell'UE non avrebbe senso:

il supercilioso apostolo della religione misterica bocconiana ci dice lellero lellero che:

la chiave della soluzione sta nel deprezzamento dell'euro!

Affermazione sorprendente e sciocca.

Sciocca, perché, come vi ho mostrato, è proprio il deprezzamento dell'euro, che essendosi manifestato in presenza di una fortissima eccedenza delle partite correnti non può che essere qualificato che come svalutazione competitiva, ad aver causato la risposta ampiamente annunciata degli Stati Uniti. Dire che bisogna reagire ai dazi proseguendo con la pratica scorretta che li ha motivati è come dire che se andassimo a trattare negli Usa insieme ai tedeschi saremmo accolti meglio! Significa aver perso il lume della ragione, significa non avere una lettura un minimo equilibrata della realtà in cui ci dobbiamo muovere. Tralasciamo la scorrettezza di intestarsi, come al solito, idee espresse in precedenza da altri: l'uomo è così, lo avevamo capito nel 2015.

Sorprendente, perché non si capisce come mai i deprezzamenti che negli anni '80, che erano chiaramente rivalutazioni del marco conseguenti alla politica tedesca di compressione della domanda interna, dovessero essere demonizzati dall'ineffabile, supercilioso bramino come svalutazioni competitive, mentre oggi una manovra al ribasso della valuta di una zona che esprime 500 miliardi di dollari di surplus delle partite correnti della bilancia dei pagamenti viene pudicamente invocata come benefico deprezzamento, essendo, lei sì, una svalutazione competitiva!

Insomma: l'articolessa di oggi è il QED del post di venerdì, quello in cui notavo come fosse strano che chi trovava turpe che si deprezzasse il cambio di un Paese in deficit trova virtuoso che si deprezzi il cambio di un'area in surplus! Questa è economia di base, non è sufficientemente controintuitiva, non è sufficientemente matematizzabile, e quindi i veri economisti la snobbano, e gli ingegneri non la capiscono. Si deprezza la valuta di un Paese in deficit, perché si rivaluta quella del Paese in surplus (essendo richiesta per comprarne i beni). Neanche la legge della domanda e dell'offerta sanno questi pomposi, superciliosi, presuntuosi tromboni!

Ma loro scrivono sul Corsera. E noi scriviamo, fieramente e ostinatamente, qui, aspettando l'inevitabile.

Perché che quella che Giavazzi oggi chiede a beneficio dell'industria tedesca sia una svalutazione competitiva i lettori del Corriere non possono saperlo.

Ma i governanti degli altri Paesi sì, soprattutto di quelli più grossi di noi e della Germania!

Si rafforza quindi la principale conclusione politica: dissociarsi rapidamente e recisamente dai responsabili degli squilibri macroeconomici globali, andare a trattare bilateralmente con gli Stati Uniti, e soprattutto: non leggere il Corsera!

Tanto vi dovevo sulla terza piroetta del derviscio rotante dell'economia comme il faut.

Gli insulti metteteli voi, ma non nei commenti, per cortesia.

Buonanotte!

(...ah, naturalmente la chiave della soluzione sta nel componimento degli squilibri interni all'Eurozona, e questo, volendo escludere l'opzione per il momento improponibile di una uscita dall'euro, si può realizzare solo come dicevamo noi nel 2014 e come sicuramente dirà lui nel 2026: gli auguro di arrivarci non fosse che per leggerlo! Ma ve ne parlerò commentando la mozione congressuale che ho contribuito a scrivere con Riccardo Molinari...)