(...preparando il convegno del 5 marzo. Aiutatemi a capire se è comprensibile: dopo sette anni finalmente, mangiando ogni giorno con santa pazienza il cucchiaino di quella cosa che non è cioccolata, abbiamo l'opportunità di spiegare alla politica alcune cose che qui sono patrimonio comune. Sento la responsabilità di non perdere l'occasione, perché il momento è veramente cruciale...)

La governance europea ha esportato nel resto del mondo gli squilibri causati dalla moneta unica. La risposta ritorsiva minacciata dagli Stati Uniti è una diretta conseguenza di queste dinamiche perverse. Senza riconoscerle, capire come rispondere sarà complesso. Vediamo se i dati possono aiutarci...

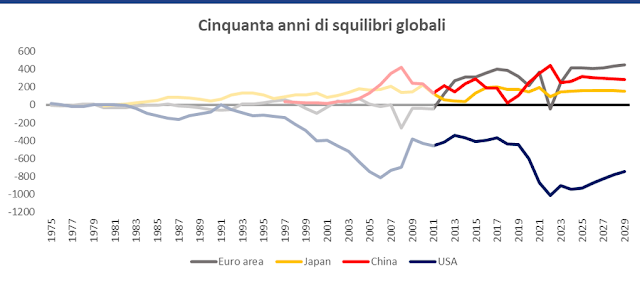

Il grafico rappresenta il saldo delle partite correnti della bilancia dei pagamenti: esportazioni meno importazioni, valori sopra la linea indicano un surplus, sotto la linea indicano un deficit.

Ho deciso di rappresentare distintamente la Germania dagli "Altri Europei" (costruiti come somma algebrica dei PIGS e della Francia, trascurando Paesi più piccoli), perché la storia degli ultimi cinquant'anni è sostanzialmente quella della lotta della Germania per la supremazia commerciale. Il saldo complessivo dell'Eurozona, rappresentato in grigio, fino al 1997 è approssimato dalla somma algebrica fra Germania e Altri Europei: l'approssimazione è buona, come vedremo sotto, e comunque non altera il senso del discorso.

Dal 1975 al 2003 gli scambi fra Paesi europei si sono svolti in un contesto di sostanziale equilibrio. Il punto è semplice: se quando la Germania esportava un po' di più (come dal 1986 al 1991, periodo dello SME credibile), gli altri Paesi importavano un po' di più, uno sbilancio compensava l'altro dentro l'Eurozona senza creare squilibri globali (nota bene: dico "l'Eurozona" per semplicità, mentre correttamente dovrei dire: l'area che sarebbe poi divenuta l'Eurozona. Ma questo so che voi lo capite).

Idem, quando gli altri esportavano un po' di più, come dal 1992 al 2002, la Germania importava un po' di più, i due sbilanci si "nettavano" dentro l'Eurozona, e non si riversavano sui mercati globali.

In effetti, in quel periodo i Paesi cui gli Stati Uniti imputavano di essere causa degli squilibri globali erano altri:

Negli anni '80 soprattutto il Giappone (vedete che la linea gialla sale quando la blu scende e viceversa), poi anche la Cina.

Dentro l'Eurozona le cose cambiano in modo vistoso dal 2004:

Nel breve volgere di quattro anni il surplus tedesco "schizza" (come direbbe un operatore informativo) a circa 200 miliardi. Simmetricamente, però, il saldo degli altri crolla a circa -200 miliardi, e quindi il risultato netto sul saldo dell'Eurozona è sostanzialmente nullo (200-200=0), a parte un picco di deficit nel 2008 in corrispondenza della crisi globale (che aveva colpito gli altri prima di noi europei, motivo per cui noi continuavamo a importare quando loro avevano già smesso di farlo, mandandoci appunto in deficit).

Che cosa stava succedendo?

A parte lo shock del 2008, quello che vediamo dal 2004 al 2011 è un mondo in cui i tedeschi vendono (surplus di bilancia dei pagamenti) e gli altri europei comprano (deficit di bilancia dei pagamenti). L'Eurozona continua così a essere mercato di sbocco a se stessa (il Sud lo è per il Nord), il mercato unico quindi ancora funziona, ma in modo sempre più asimmetrico, con squilibri formidabili, mai visti prima. Che cosa li abbia resi possibili lo vedremo dopo (suggerimento: la deflazione salariale).

Prima però vediamo come evolveva lo scenario globale:

Per contribuire a riassorbire gli squilibri esterni globali, piuttosto che schiacciarsi sulle posizioni americane (ricorda qualcosa?), che all'epoca pretendevano una drastica rivalutazione del renminbi, l'Unione Europea avrebbe dovuto spingere sulla crescita, non lasciando soli gli Stati Uniti nel ruolo inevitabile, ma scomodo, di compratore di ultima istanza. Nota bene: questa raccomandazione vale ancora oggi ed è quella con cui chiuderei il mio intervento, naturalmente con la raccomandazione di non finanziare questa crescita con "strumenti comuni", ma semplicemente di favorirla sospendendo le assurde regole di bilancio (cosa inevitabile perché ora serve agli altri).

Arriva la crisi, ed è lì che la "programmatica profondità", come direbbe Savinio, ovvero l'ottusità, tedesca, dà il meglio di sé. Nell'ansia di rientrare dai crediti offerti al Sud per comprare i suoi beni, la Germania impone ai Paesi del Sud politiche di austerità. Risultato: al Sud crollano i redditi, quindi crollano le importazioni, quindi i Paesi del Sud si trovano in surplus, quindi il surplus tedesco non è più compensato all'interno dell'Eurozona dal deficit degli altri. Insomma, invece di essere la somma del surplus del Nord e del deficit del Sud, il surplus dell'Eurozona diventa la somma di due surplus, entrambi rivolti ai mercati esteri, e quindi il surplus dell'Eurozona si impenna!

Si passa cioè dal simpatico mondo Germania + Altri Europei = 200 + (-200) = 0 (saldo dell'Eurozona sostanzialmente nullo), al mondo Germania + Altri Europei = 300 + 100 = 400 (saldo dell'Eurozona gigantesco e quindi fonte di risentimento Usa, come il saldo giapponese negli anni '80 o quello cinese negli anni '10). Come abbiano fatto i tedeschi a convincere per un po' il resto del mondo a comprare i beni che il Sud Europa non poteva più comprare lo sapete: svalutando l'euro:

(ne abbiamo parlato qui).

A questo punto il quadro globale si altera un po':

Dal 2013 in poi il surplus dell'Eurozona domina quello cinese, e se per un po' la spinta della Cina sulla domanda interna riesce a tenere sotto controllo il surplus (la linea rossa scende), dopo lo shock del COVID la Cina torna in forte surplus, forzando gli Stati Uniti sotto i 1000 miliardi di deficit. Una soglia psicologica non da poco, tale da destare l'attenzione, ma guardando il grafico si vede bene che lo squilibrio più rilevante, il surplus più importante, è il nostro, causato, fra l'altro, da una svalutazione competitiva della nostra valuta, ed è destinato a restare tale almeno fino al 2029 nelle proiezioni del Fmi.

Capito quindi perché si parla di dazi?

Perché distruggendo il proprio mercato di sbocco interno (i Paesi del Sud) con le politiche di austerità la governance europea ha esportato nel resto del mondo i propri squilibri commerciali (l'immenso surplus tedesco).

E capito quindi perché in un'ottica bilaterale i dazi a noi preoccupano poco?

Perché anche se siamo un'economia in moderato surplus, a chiunque non sia completamente digiuno dei fatti o completamente stupido non sfugge che il problema è causato dalla Germania.

Ma facciamo un passo indietro.

Visto che i tedeschi da sempre hanno questa fissa di crescere coi soldi degli altri, come mai riescono a realizzarla solo nel 2004, e come fanno a riuscirci così rapidamente?

In altre parole, come hanno fatto i tedeschi a diventare improvvisamente così tanto competitivi da moltiplicare per sette il loro surplus in quattro anni?

Beh, questo lo sapete perché lo ha detto Draghi a la Hulpe:

e anche perché qui ne abbiamo già parlato:

e no, le cose non sono andate come le racconta l'animale mitologico!

Allineando i dati, e costruendo un indice dei salari degli "Altri" con Italia e Spagna (la Francia va avanti per i fatti suoi, la sua grandeur questo le impone, un gran finale, una Waterloo, una Verdun...), vediamo che il gioco si è svolto in due tempi:

e:

dove il motore della storia è, ovviamente, il salario, che determina il costo dei beni sui mercati esteri.

Quindi il racconto del nostro amico Uva è scorretto sotto plurimi profili:

- non "we pursued", ma "Germany pursued", gli altri sono stati costretti a seguirla;

- non "after the sovereign debt crisis", ma "before the sovereign debt crisis": la deflazione salariale è stata causa della crisi, non risposta alla crisi;

- non "combined with a procyclical fiscal policy", ma "followed by a procyclical fiscal policy imposed to peripheral countries": l'austerità è stato lo strumento con cui il Sud ha inseguito il Nord sulla strada della deflazione.

Eh già!

Perché i dati mostrano bene quello che del resto voi già sapete, cioè:

- che la politica aggressiva di deflazione salariale (svalutazione interna) competitiva fu iniziata dalla Germania con le riforme Hartz, per mettere in opera le quali violò le regole del Patto di stabilità;

- che questo comportamento, forzando il deficit dei Paesi del Sud come abbiamo visto, causò il loro massiccio ricorso all'indebitamento estero dei Paesi del Sud (e quindi di fatto la crisi debitoria, che non fu da debito pubblico, come Giavazzi ammise già nel 2015 e Draghi ancora fa finta di non sapere nel 2025: noi ci aprimmo il blog);

- che l'austerità arrivo solo dopo, nel 2012 (con qualche timida avvisaglia da noi fin dal 2011: Berlusconi fu cacciato perché non se la sentiva di fare il lavoro sporco, come vi avevo anticipato all'epoca), e serviva sostanzialmente a costringere i lavoratori del Sud a tagliarsi i salari, facendo collassare il Pil e quindi alzare il tasso di disoccupazione.

Sorgono due domande: perché la Germania non l'aveva fatto prima? E quali effetti collaterali ha avuto la sua politica beggar-thy-neighbour?

La risposta alla prima domanda (perché la Germania non ha fatto prima politiche salariali aggressive) è semplice e la sapete: se avesse praticato una simile politica di deflazione salariale in regime di cambi flessibili o aggiustabili (quindi prima del 1999), il vantaggio competitivo (e quindi il surplus) conseguente alla svalutazione del salario sarebbe stato azzerato da una rivalutazione del marco, cioè da quello che era stata la regola negli anni del dopoguerra, come vi ho mostrato qui:

L'euro non è stato fatto, voi lo sapete, per impedire alla lira di svalutare, ma per impedire alla Germania di rivalutare, tant'è che quando invece la Germania ha avuto bisogno di svalutare ha tranquillamente lasciato scivolare l'euro, come abbiamo visto qui. fdrcrfdeee [questo lo lascio perché l'ha scritto Otto].

Insomma, il valoroso alleato alemanno, prima di picchiarci, aveva bisogno che noi ci legassimo le mani dietro la schiena. So che è un po' urticante come metafora, ma lo è perché è calzante, non perché sia originale:

(neanche l'esito è originale: si sta ripetendo proprio in questi giorni...). Si potrebbe obiettare che i cambi erano de facto fissati dal 1997 e che in quel periodo la Germania non se la passava benissimo, quindi avrebbe avuto un incentivo ad aggredire, ma... si dimentica che per fare i tagli salariali occorre il macellaretto dal grembiule rosso! Nel 1997 c'era Kohl! Le riforme Hartz (con i minijob e tutte le cose che conoscete) furono messi in opera da Schröder, dopo la sua riconferma nel 2002, con una traballante maggioranza rosso-verde, ma naturalmente un progetto così meticoloso di smantellamento dei diritti e dei salari non si fa in un giorno. L'elaborazione avvenne durante il primo governo Schröder, che riportava a sinistra l'asse della politica tedesca dopo vent'anni di governi del cavolo (Kohl).

Più preoccupanti sono le conseguenze di questa race to the bottom. La corsa al ribasso sui salari ha avuto due effetti catastrofici ed epocali, uno legato allo strumento utilizzato per realizzarla (l'austerità), uno legato direttamente agli effetti della deflazione salariale.

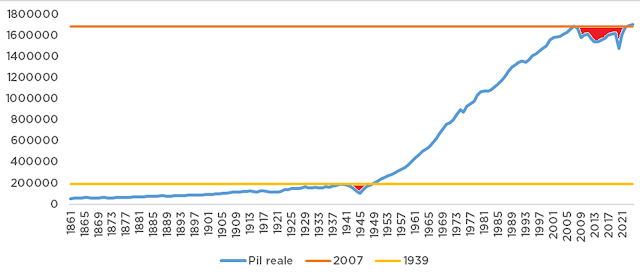

L'austerità ha causato un arresto della crescita italiana di dimensioni epocali. Una cosa simile, come ben sapete, non si era mai vista:

Stiamo parlando di una distruzione di reddito di dimensioni epocali, che non ha pari per intensità, ma soprattutto per durata, nemmeno nella più sanguinosa e distruttiva (per noi) delle due guerre mondiali, e se zoomiamo sull'ultimo pezzo del grafico possiamo farci un'idea, se pure approssimativa, di quanto reddito sia stato perso, confrontando il risultato storico col controfattuale costruito estrapolando la tendenza dal 1950 al 2007:

Ci siamo fumati 7000 miliardi così...

Ma non è tutto qui, i danni sono stati profondi e strutturali. La deflazione salariale ha causato una errata allocazione del fattore lavoro, come vi ho spiegato all'ultimo #goofy:

Le forze in gioco sono almeno tre: l'effetto Ricardo, ovvero lo spostamento verso tecniche a più alta intensità di lavoro, meno produttive ma più convenienti se il lavoro costa troppo poco; l'effetto precarietà, che scoraggia l'investimento in competenze (cioè, in soldoni, se sai che ti cacciano chi te lo fa fare di imparar bene il mestiere?); e il salario di efficienza, cioè il fatto che l'impegno del lavoratore è proporzionato alla remunerazione che riceve. Questi effetti, a partire dal 2004, susseguono e si combinano agli effetti di cattiva allocazione del capitale che la moneta unica ha determinato, anch'essi secondo plurimi canali:

e il risultato è quello che molti non vogliono vedere:

e che qui vi propongo coi dati dell'OCSE: dopo quasi trent'anni di recupero della produttività europea nei confronti di quella statunitense, dall'ingresso nell'unione monetaria le due produttività si divaricano nuovamente, e la stagione della deflazione salariale segna una marcata accelerazione del fenomeno.

Riassumendo: la pervicace volontà della potenza egemone (la Germania) di alimentare la propria crescita con la domanda dei Paesi circonvicini (esportazioni) anziché con investimenti e consumi, cioè un modello di crescita export-led anziché wage-led, ha condotto alla crisi debitoria, ha interrotto la crescita, ha compromesso la produttività.

Ciononostante, pur avendo subito un enorme danno, noi usciamo da questa crisi dopo un tempo infinito ma in condizioni che ora sono migliori di quelle di chi in questa crisi ci ha cacciato, perché alla fine, se nel mondo non esiste giustizia, in economia esiste l'equilibrio. Un'economia industriale come quella tedesca non può andare avanti per decenni sottoinvestendo in infrastrutture, ad esempio, e poi, naturalmente, vale sempre l'adagio che chi esporta beni importa problemi.

L'arrogante surplus tedesco non poteva passare inosservato a chi si era già inalberato per il surplus giapponese e per quello cinese.

Ma queste cose le sapete.

Ora vi lascio, magari domani, o nei commenti, facciamo qualche considerazione pro futuro, anche se le conclusioni da trarre mi sembrano piuttosto ovvie: se è chiaro dove abbiamo sbagliato, sarà chiaro che cosa dobbiamo fare per risollevarci.

Il contrario.

(...buona notte! Tutta questa roba in 15 minuti non riesco a dirla, quindi aiutatemi voi a immaginare che cosa possa essere più "impressionante" per dei colleghi...)

(...vi avevo promesso di dimostrarvi che la somma algebrica del saldo "Germania" e del saldo "Altri europei" approssimava bene il saldo complessivo dell'Eurozona verso il resto del mondo. Ecco il grafico:

e come vedete l'andamento è assolutamente allineato...)

Analisi spettacolare, come sempre.

RispondiEliminaCome accenna anche lei, manca la parte propositiva pro futuro.

Come staccarsi progressivamente dalla morsa di Bruxelles?

Come ridare i soldi agli italiani?

Come far loro pagare meno tasse?

Come far tornare chi se ne è andato?

Come ricreare un clima di fiducia in cui gli italiani tornino a fare figli e a spendere?

Come fare investimenti pubblici e favorire quelli privati, senza le assurde regole europee?

Eccetera.

Mi sembra che ci siano delle indicazioni piuttosto ovvie per l’immediato, non trovi?

EliminaLei dice?

EliminaA me non sembra.

Vogliamo deciderci a prendere le distanze apertamente da Bruxelles e parlare direttamente con Trump sui dazi?

Vogliamo chiedere ufficialmente di uscire dal MES e che ci ridiano i soldi che ci abbiamo messo (quanti erano? 15 miliardi?)

Vogliamo dichiarare apertamente di uscire dall`OMS come hanno fatto gli Stati Uniti? O aspettiamo che lo dicano tutti gli altri per poi accordarci?

Vogliamo chiedere ufficialmente di rimpatriare l`oro che abbiamo a Fort Knox?

Vogliamo uscire con una dichiarazione ufficiale che dica che quell`oro è del popolo italiano?

Vogliamo fare proposte per ripristinare la scala mobile in Italia, dopo che gli stipendi sono fermi da 30 anni?

Guardi che posso andare avanti per due pagine, non so se è chiaro il concetto.

Lei dirà: e me le vieni a dire a me queste cose, che te le ho insegnato io?

Assolutamente no.

Ma quando dico che manca la parte propositiva, intendo proprio questo.

Che poi la realpolitik impone di fare altre scelte, lo posso capire.

Dico solo che sei distratto, forse perché ti fai raccontare la Lega da Sderenippo. Va anche detto che quello che ci raccoglie qui non è una appartenenza di partito, ma una appartenenza diversa, probabilmente o auspicabilmente più forte. Non è quindi necessario né consigliato necessariamente tenersi al passo con le dichiarazioni politiche nostre o del nostro caro leader in questa sede, che è una sede di approfondimento culturale e scientifico.

EliminaAbbiamo tanto da ricostruire da queste macerie prof. e "l'Italia può farcela"

RispondiEliminaGrazie, molto chiaro.

"....l'impegno del lavoratore è proporzionato alla remunerazione che riceve...." a questo proposito e considerata la paradossale posizione di due sindacati sul rinnovo dei contratti pubblici si potrà procedere per legge? Piergiorgio Rosso

RispondiEliminaNon sono un giuslavorista, quindi...

EliminaRisulta in buona evidenza che "altri europei" hanno un "problema tedesco " dal 2003 , gli USA hanno un "problema tedesco" dal 2013 e anche la Russia ne ha uno da 3 anni d' anni ( diciamo : un "investimento sbagliato" ... ) che diventerà molto più grosso appena voleranno i Taurus.

RispondiEliminaOra noi "altri europei" questo "problema tedesco" possiamo solo subirlo, ma gli altri due potrebbero anche "metterci mano" INSIEME( e credo che allora tutti noi "altri europei " applaudiremmo )

Infatti io ho sempre sperato , ne l' interesse sia suo che di noi "altri europei ", che dopo due terribili "lezioni geopolitiche " una Germania , pure "miracolata", avesse imparato qualcosa, ma è ormai evidente che di geopolitica i tedeschi non impareranno mai nulla.

La sintesi è questa, in effetti. L'euro è stato uno dei tanti modi per risolvere la "questione tedesca" aggravandola. Charlie Brown torna spessissimo su questo tema.

Eliminada ottimista quale sono, scommetto sulla germania che, in uno sprazzo di disperata lucidità, salverà l'europa sia dalla guerra (inciucia con russia, cina e turchia da anni), sia dall'eterogenesi dei fini sociali ed economici in cui la UE ci sta conducendo; questo semplicemente perchè è nella sua natura, e nella sua storia, ribellarsi alla sottomissione forzosa

EliminaIo suggerisco di cominciare descrivendo brevemente due concetti che ormai sono generalmente comprensibili anche a una platea non specializzata, e cioè la svalutazione nelle due forme possibili: interna (svalutazione del lavoro) ed esterna (svalutazione moneta). Seguirei con una breve cronologia dei fatti salienti sugli squilibri intra ed extra area euro: prima dell'euro, Hartz e grande recessione. Concluderei con considerazione politica: meglio smarcare da politiche UE. Se fosse possibile proiettare grafici, mi limiterei ai due degli squilibri mondiali. Utilizzerei social per rinviare a questo post per una più dettagliata illustrazione di quanto esposto.

RispondiEliminaAnche una slide con le foto aeree del Mar Baltico che ribolle a causa del gas che fuoriesce da NS1 e NS2 avrebbe il suo perché

EliminaNon ho capito se si può già dire che cosa è successo. Nel dubbio, sto aspettando che lo dica Trump.

Eliminai dazi americani daranno la stura (leggi: la scusa) per ulteriore deflazione salariale e politiche di bilancio restrittive, a causa dell'inflazione indotta; per i governanti più bravi è il momento giusto per guardarsi intorno e rivolgersi altrove (in questi giochi senza frontiere si dice "giocarsi il fil rouge"), dato che, a sensazione, il nuovo ordine europeo a guida francese sarà peggio di quello a guida tedesca, per invidia storicizzata nei nostri confronti ("italienne merde" è l'eponimia che risuona più frequentemente nelle orecchie di mattarella, ancora di più in questo periodo).

RispondiEliminaNon sono certo che i dazi provocheranno inflazione da noi, ma invece è probabile che determinino una spinta a un ulteriore contenimento dei costi, cioè a un'ulteriore svalutazione interna (taglio dei salari). Questo però solo se si vorrà mantenere un modello di crescita drogato dalla domanda esterna.

EliminaMolto più di una probabilità. È in corso il rinnovo del contratto dei metalmeccanici e Federmeccanica non vuole cacciare neanche un eurino di aumento adducendo come scusa principale che: eh, ma adesso arrivano i dazi di Trump e noi mica ci possiamo smenare.

EliminaCapisco che agli industriali bruci ancora la clausola di recupero parziale dell'inflazione che avevano accettato di inserire nel precedente contratto sicuri che, grazie a lEuropa, non si sarebbe mai applicata ma se poi, come l'ultima, volta il commercio con gli Stati Uniti in proporzione aumenterà invece che diminuire l'incrementato margine prenderà in larga parte la via di qualche paradiso fiscale leuropeo anziché essere speso, creando contributo nullo alla crescita del mercato interno.

Potrebbe forse essere utile che qualcuno spieghi ai vertici dell'industria meccanica e magari anche dei sindacati, che il mondo non è esattamente come lo raccontano i loro giornali di riferimento.

Più che una semplificazione a me viene in mente di aggiungere il concetto di elasticità delle importazioni al reddito, cosa sconosciuta ai più. A presto Prof.

RispondiEliminaFossi ancora a digiuno di questi temi e avessi bisogno di un aiutino per cambiare prospettiva, direi che le cose che più mi colpirebbero sarebbero queste:

RispondiElimina- L'enfasi sull'indebitamento estero (e non pubblico) causato dall'impostazione mercantilista dell'eurozona. Repetita iuvant: c'è sempre qualcuno che, nel 2025, parla di crisi dei debiti sovrani. Non so quale sia il livello di preparazione dei colleghi ma ecco, anche un breve inciso su cos'è esattamente una politica mercantilista lo farei, o meglio, sul fatto che ci sia un'alternativa.

- I danni ENORMI che le conseguenze di tale impostazione hanno causato alla nostra economia, al nostro Paese e al nostro assetto demografico (quel grafico la gente se lo deve stampare in testa, soprattutto se rappresenta partite IVA, PMI, dipendenti e pensionati).

Per quanto riguarda la reazione USA, mi focalizzerei sul fatto che quanto sta facendo Trump, per parafrasare Michael ne Il Padrino, "it's nothing personal: it's strictly business". E cioè che il destino subito dal Giappone con gli accordi del Plaza è lo stesso che i tedeschi in primis - e potenzialmente noi, se non agiremo con oculatezza per impedirlo - subiremo non perché vi sia una volontà di nuocere all'Europa in quanto tale, ma semplicemente perché gli USA si trovano nella posizione di doverlo fare per non rischiare di aggravare ulteriormente uno squilibrio già abnorme. Non mi focalizzerei troppo sulla Cina, se non en passant per sottolineare quanto il suo surplus sia meno problematico se paragonato a quello tedesco.

Il messaggio che deve passare è: nessun dazio potrà mai danneggiarci quanto le ottuse politiche alemanne ci hanno danneggiato in questi vent'anni. Per cui, nessuna soluzione può essere accettata come tale se proposta da chi ci ha danneggiati (vale per i tedeschi come per Uva).

Giulia

Torno qui solo per dire che ho ascoltato l'intervento in differita e l'ho trovato semplicemente perfetto.

Elimina15 minuti sono davvero pochi.

RispondiEliminaPartirei dall'attualità (perché i dazi? slide su CA degli USA) e chiuderei sull'attualità (perché l'uditorio così capisce perchè le cose che gli racconti sono rilevanti, per l'adesso e il dopo)

1. il modello produttivo tedesco come "questione" centrale, e la sua gestione)

2. nel sistema di cambi flessibili, la strategia della "competitività" di prezzo è compensata dai movimenti del cambio: sistema (ri)trova continuamente il suo equilibrio

3. nel sistema di cambio fisso, la stessa strategia tedesca trova un diverso equilibrio: l'accumulo di surplus è compensato dall'accumulo di deficit. Qui andrebbe chiarito che i consumi di chi è in deficit sono finanziati da chi è in surplus. Si tratta di un equilibrio fragile, perché in caso di crisi, reagisce "male" (anche per i problemi di design dell'area euro)

4. nel sistema di cambio fisso+ austerità (che serve a riequilibrare gli squilibri CA dentro l'area euro), la strategia tedesca prosegue riversando il surplus sull'extra UE (cioè sugli USA, compratori di ultima istanza), svalutando l'euro, determiando un ulteriore nuovo equilibrio, che è ancora più fragile, perché soggetto a rischi non solo economici (le crisi), ma anche (soprattutto) politici (gli usa non si vogliono deindustrializzare).

E siamo ad oggi.

(4/5 bullet point in 15 minuti potresti farcela)

Perfetto.

EliminaSe possibile, aggiungerei per ogni bullet point una rapidissima citazione da blog/asimmetrie/goofy per dimostrare che OGNI COSA qui era stata prevista in dettaglio e con anni di anticipo. Penso sia un aspetto che possa fare molta impressione.

Credo che la cosa più impressionante sia che la moneta unica abbia causato una distruzione del reddito superiore a quella della seconda guerra mondiale. A causa di questo tanti italiani hanno visto disattese le loro legittime aspettative del presente e, se non ci sarà un' inversione di rotta, del futuro.

RispondiEliminaCondivido

EliminaLeggo l'intervista a Riccardo Molinari su IlGiornale che ancora definisce la Germania 'locomotiva d'Europa'. Credo sia urgente chiarire il concetto ai colleghi politici. Metterei subito in relazione la questione dazi con surplus/deficit e locomotiva dEuropa e, a seguire, il ruolo dell'euro sia al fine della non rivalutazione del 'marco' che nella svalutazione dei salari. Credo che, dal punto di vista della comunicazione, sia più efficace iniziare il discorso 'dalla fine' e poi esplicitare i motivi per cui si è arrivati.

RispondiElimina*** Credo sia urgente chiarire il concetto ai colleghi politici.***

EliminaNon è solo il "problema tedesco " , anche su quello potenzialmente assai più devastante della "ucrainizzazione" de lEuropa c'è molta ignoranza ANCHE nella lega.

Comprendere subito certe derive non è facile e daltronde anche qui vale "il primo principio della termodidattica" , il che ci deve far riflettere su quanto sia problematico " fare politica" per i pochi che "capiscono subito da se".

Il problema è che chi porta questi dati viene accusato delle peggiori cose… ne parlava proprio nella sua diretta, dicendo di esimersi dal convincere i cretini. Posso anche concordare, ma vorrei almeno che questi ultimi non ci descrivessero come il male assoluto solo perché abbiamo una visione del mondo diversa dalla loro, fondata sui dati…

RispondiEliminaDopodomani non mi rivolgerò a dei cretini.

EliminaNon sono del mestiere quindi per pregiudizio verso gli economisti penso che siano più interessanti le parti narrate (narrabili) quindi "scorretta allocuzione del lavoro", "scorretta allocuzione del capitale" e la produttività.

RispondiEliminaGli altri sono solo numeri. Non impressionano quasi nessuno.

Che dire? Sono semplicemente rapito dalla eloquenza dei grafici presentati. Complimenti a lei e grazie per la lucidità di analisi che ci fornisce.

RispondiEliminaTrovo particolarmente didattici i grafici sugli squilibri commerciali intra-UE e con gli USA e quello della produttività UE-USA.

Quest'ultimo risulterà particolarmente indigesto per tutti gli spaghetti-liberisti de noantri, quelli che "i salari sono bassi perché siamo poco produttivi".

Dopo Trump che tira il macigno nello stagno paludoso dell'UE, possiamo oggi sperare nella demolizione progressiva dei luoghi comuni della pseudo cultura economica piddina ed eurofanatica.

Buon lavoro e grazie.

P.S. Confido nella possibilità di seguire il Convegno a distanza, magari grazie al bravissimo Fausto.

Ci sarà streaming! Grazie anche per le sottolineature, cercherò di tenerne conto.

EliminaSplendida RIpresentazione di dati che, almeno qui, dovremmo conoscere benissimo. Il problema è ottenere attenzione prima che scattino le reazioni emozionali accuratamente coltivate dai tempi di Prodi in poi. Cosa sono questioni economiche (o anche militari, se è per quello) davanti a Questioni Morali?

RispondiEliminaUn dramma in atto unico di 15 minuti... pochini. Chi sono io per dare consigli? Tuttavia, toccasse a me, partirei dal sanguinoso epilogo, il grafico del PIL mancante. Che resti ben impressa l'entità della strage, nei modi, negli inequivocabili tempi. Poi, l'antefatto con le cause per punti. Alcuni grafici li trovo troppo sottili per l'attenzione di un pubblico recente. Userei solo quello con lo storico degli squilibri Eurozona, Cina, Giappone, USA che è ben evidente e uno per lo spaccato dell'Eurozona perché sia chiara l'hybris tedesca che ci ha trascinati nel baratro e che, come in ogni tragedia, finirà necessariamente punita dagli dei USA. Chiosa finale sulla necessità dell'Italia di lasciare la scena prima della nemesi. Ma sono sicuro che assisterò a uno spettacolo migliore di quello che saprei immaginare.

RispondiEliminaHo messo il grafico del Pil in testa, come avevi suggerito. In effetti è servito.

EliminaDall'archivio storico dell'Unità (03 Agosto 1993 pagina 7), tre titoli emblematici:

RispondiElimina- In alto: ”Lo sme è morto", i mercati brindano. Marco in crescita contenuta, forti rialzi nelle borse europee.

- Al centro: Fazio, e adesso i tassi possono scendere. Ma Ciampi vuole presto un nuovo patto. Per il governatore di Bankitalia "tolto un vincolo" alla discesa del costo del denaro.

- In basso: Lo sme? Ci sono rimaste solo le spoglie. Ed è meglio così. (Intervista a Giacomo Vaciago)

Scrivendo euro al posto di sme, almeno due dei tre titoli sarebbero riutilizzabili.

P. S. Parte seconda – COSETTE

LIBRO PRIMO – WATERLOO

I • QUEL CHE S'INCONTRA SULLA STRADA DI NIVELLES.

L'anno scorso (1861), in un bel mattino di maggio, un viandante, lo stesso che sta narrando questa storia (DRAGHI), veniva da Nivelles e si dirigeva verso La Hulpe, camminando a piedi. Seguiva un grande viale lastricato, serpeggiante fra due filari d'alberi sulle colline che si seguono l'una all'altra, sollevando la strada e lasciandola ricadere, a guisa d'enormi ondate; aveva oltrepassato Lillois e Bois-Seigneur-Isaac, e scorgeva ad ovest il campanile di lavagna di Braine-l'Alleud, che ha la forma d'un vaso rovesciato.

S'era appena lasciato alle spalle un bosco sopra un'altura e, all'angolo d'una scorciatoia, a fianco d'una specie di forca imputridita che portava l'iscrizione Antica barriera, n. 4, una taverna con quest'insegna sulla facciata: Ai quattro venti. Echabeau, caffè privato.

... Una ragazza stava sarchiando in un campo, dove un gran manifesto giallo, probabilmente riferentesi alla rappresentazione d'artisti girovaghi in qualche fiera, ondeggiava al vento; e ad un angolo dell'albergo, a fianco d'una pozzanghera in cui nuotava una flottiglia d'anitre, sprofondava sotto i cespugli un sentiero mal tenuto. Quel passante v'entrò. Dopo aver costeggiato per un centinaio di passi un muro del quindicesimo secolo, a tettuccio a doppio spiovente assai inclinato, di mattoni messi a contrasto, si trovò davanti ad un portone di pietra ad arco, coll'imposta rettilinea, come richiede il grave stile Luigi XIV, fra due medaglioni piatti. Una severa facciata dominava quella porta che un muro perpendicolare alla facciata giungeva quasi a toccare formando un brusco angolo retto. Sul prato davanti alla porta giacevano tre erpici, dai quali spuntavano alla rinfusa tutti in fiori del maggio. La porta era chiusa da due imposte decrepite, adorne d'un battente arrugginito.

Il sole splendeva ed i rami avevan quel dolce fremito del maggio, che sembra causato più dai nidi che dal vento; un uccelletto risoluto, probabilmente innamorato, gorgheggiava sopra un grande albero.

Il passante si chinò ed osservò a sinistra, all'estremità inferiore del piedritto della porta, un incavo circolare, piuttosto ampio, somigliante all'alveolo d'una sfera. In quel momento i battenti si scostarono e una contadina uscì: vide il viandante e quel ch'egli stava guardando.

«È stata una cannonata francese a far quel segno,» disse.

Poi aggiunse: «Quello che vedete più in alto, lì nella porta, vicino a quel chiodo, è il foro d'una palla di mitraglia; la palla non ha traversato il legno.»

«Come si chiama questa località?» chiese il viandante.

«Hougomont,» disse la contadina.

Il viandante si rizzò, fece alcuni passi e guardò oltre le siepi; scorse così all'orizzonte, attraverso gli alberi, una specie di monticello e, sopra, qualcosa che, da lontano, somigliava ad un leone.

Era sul campo di battaglia di (€)Waterloo.

Egregio Onorevole,

RispondiEliminanon so esattamente quale sia il tema del suo intervento, perciò la prenderò un poco più alla larga.

Se vogliamo parlare di economia, mi rifarei al PIL, suddividendo l'analisi in 3 macrotemi:

1) La demografia (che sarà l'elefante nella stanza a breve)

2) La produttività del lavoro

3) Il tasso di occupazione (o se vogliamo il tasso di disoccupazione)

In merito alla denatalità, va specificato che c'è una componente strutturale (bassa natalità che si protrae da 40 anni) ed una componente che dipende dalle condizioni economiche correnti. I salari reali fermi da 20 anni non aiutano, così come la conseguente difficoltà dei giovani ad accumulare ricchezza.

Sulla produttività, bisogna smontare la narrazione per cui essa sia la causa della stagnazione dei salari. Le sue controtesi vanno nella giusta direzione.

Per ognuno di questi punti, sarebbe da evidenziare gli effetti nefasti delle politiche europee (mercantilismo con l'austerità).

Una volta analizzato lo stato attuale e passato, è d'obbligo avanzare delle proposte per:

1) Limitare gli effetti della crisi demografica

2) Incrementare la produttività del lavoro

3) Ridurre la disoccupazione

Mi permetto di avanzare una proposta personale, relativamente al tema salariale. Si tratterebbe di introdurre una scala mobile su base settoriale. Nei settori a minor reddito e con minore impatto sulla bilancia commerciale, la crescita annuale dei salari sarebbe maggiore. Nei settori a maggior reddito e con maggior impatto sulla bilancia commerciale, la crescita dei salari dovrebbe essere inferiore.

Si tratterebbe quindi di legare la crescita dei salari reali a:

1) salario orario di settore, rapportato a quello medio di tutte le attività economiche

2) Peso relativo del settore sulla bilancia commerciale

Un saluto,

Fabio

In 15 minuti?

EliminaBuonasera professore, mi commuovo sempre quando leggo le sue analisi. Quella di oggi è per me complessa e va letta attentamente. Però una domanda di pancia mi viene da fare... Ma mentre noi italiani ci siamo fatti legare e picchiare, i francesi? Malaccorti anche loro?

RispondiElimina

EliminaNo, semplicemente il loro debito è triplicato mentre il nostro è raddoppiato.

Dal Blog ad una sede istituzionale: un buon esempio di fatequalcosismo. In quindici minuti non sarà facile, ma sò che Cimaglia c'è la farà. Dopo tanti cucchiaini, siamo ora noi (anzi "io") ad imbandire la tavola.Grazie.

RispondiEliminaSpettacolare. Se non avessi ascoltato il video dall'auto di ieri, l'avrei già mandato al mio piddino di riferimento (papà). Forse l'unico accenno che si può aggiungere è la denatalità conseguente alle politiche deflattive, tema molto caro a Elonio e (speriamo) ulteriore ragione per spingere gli USA a smantellare la baracca. Come sempre, GRAZIE.

RispondiEliminaIl senso del mio intervento comunque non era di non tentare di dialogare coi piddini: era di non scoraggiarsi se non ci si riesce, e di dosare molto bene le forze, perché l'insistenza, in questo come in altri campi, sorte l'effetto contrario. Perché mai dovremmo esercitare il nostro potere di persuasione, quando è assolutamente chiaro che la violenza dei fatti spinge dalla nostra parte?

EliminaDirei che la sequenza logica del post ha perfettamente senso, ma ha senso in chi ha un background culturale da Goofy.

RispondiEliminaSicuramente il grafico del PIL italiano è impressionante e mette nella giusta proporzione il disastro degli ultimi 25 anni. Il problema è far comprendere la causa (in 15 minuti), che incidentalmente ha causato anche il deficit USA su cui Trump (ma chiunque al suo posto) vuole porre rimedio.

Per questo una collaborazione USA-ITA è desiderabile.

Il problema attuale degli USA è però lo stesso che avevamo noi nel 2011, solo che dei tre strumenti utilizzabili per correggere la dinamica (dazio, svalutazione e austerità) che gli USA hanno, noi avevamo solo il terzo perché i primi due erano stati “ceduti” all’UE sia formalmente sia ideologicamente.

Risolvere il problema dell’austerità (rimuovendo i vincoli di bilancio) è necessario ma non sufficiente, altrimenti ci toccherà nel prossimo futuro applicare l’austerità nuovamente.

L’opportunità che si pone è spiegare agli USA che una recessione in Europa è controproducente perché provocherà un calo dei costi di produzione e compenserà in parte l’effetto dei dazi. Se ci aiutano a rimuovere i paletti che impediscono la crescita, la nostra crescita determinerà implicitamente un aumento dei costi di produzione e quindi correggerà il nostro vantaggio competitivo. Da parte nostra la perdita di terreno in USA verrà compensata dalla crescita interna.

Temo però che Trump consideri la tendenza bellicista dell’Europa una occasione in quanto rappresenterebbe un mercato di sbocco per le aziende belliche americane (non so se in UE avremmo la capacità tecnologica per produrre gli armamenti necessari).

***un mercato di sbocco per le aziende belliche americane***

RispondiEliminaBeh un "riequilibrio" lo portano di certo e in USA la tentazione geopolitica di " ucrainizzare" anche L€uropa è certamente forte datosi che è proprio quella la via di uscita proposta dalle "nostre" elites .

Temo che presto vedremo un remake "aggiornato" de :

"volete la pace o i condizionatori" ? 😡

Oggi mi sono goduto tanti suoi interventi ( aria che tira, un giorno da pecora, Sky,), non so come faccia a mantenere la calma sempre. Qui da Brescia, nonostante quello che ha detto il Borghi sbagliato, siamo tranquilli.🙂

RispondiEliminaCredo che qualcuno abbia capito che mi stavo rompendo il cazzo.

EliminaBuongiorno Professore.

RispondiEliminaQuesta mattina ho voglia di farmi odiare.

Penso Lei sia un eccezionale "Manager del Cambiamento"!

Sì, perché alla fine il manager del cambiamento è colui che vede prima le cose e si prepara ad affrontarle nel migliore dei modi, che sian belle o brutte. Cosa che fa anche il paio con "resilienza" che alla fine sarebbe l'opposto di "ottusità"...

Il fatto che nella neo-lingua degli atteggiamenti scontati di sopravvivenza divengano "soft skills" è insopportabile anche per me, soprattutto perché snaturano il problema e lo conducono spesso su strade impervie e chiuse, negando la soluzione migliore. L'approccio alla resilienza è diventato un "sopporta e sorridi" ; la sostenibilità ambientale è diventata un "finanzia la tassonomia DNSH irrigidendo il sistema".

La teoria dei sistemi omeostatici di Bateson nonché la sua descrizione del doppio vincolo mi hanno umanamente salvato. Mi affido a Bateson perché faccio parte del mondo che non ha studiato il greco ne letto (ho letto poco) i classici ed i libri di storia.

Per la sua presentazione di oggi, la cui materia lei "tiene" maestralmente e non conoscendo i suoi interlocutori, penso avrà importanza la comunicazione non verbale, di cui è oltremodo esperto.

Bateson spiegava come nel riconoscere l'esistenza di una comunicazione tra delfini fosse concettualmente sbagliato cercarla nelle forme in cui si esprime la comunicazione fra antropomorfi: se il delfini non hanno espressioni del viso per sorridere ne mani per gesticolare, è evidente che la comunicazione tra loro debba avvenire su canali diversi, che probabilmente noi umani non rileviamo neppure.

Ecco, il tema secondo me è capire che canale di comunicazione proprio utilizza il gruppo di interlocutori a cui lei espone. #tuttoqui. Ma sarà perfetto, non ho dubbi. Sempre grazie.