L’economia esiste perché esiste lo scambio, ogni scambio presuppone l’esistenza di due parti, con interessi contrapposti: l’acquirente vuole spendere di meno, il venditore vuole guadagnare di più. Molte analisi dimenticano questo dato essenziale. Per contribuire a una lettura più equilibrata della realtà abbiamo aperto questo blog, ispirato al noto pensiero di Pippo: “è strano come una discesa vista dal basso somigli a una salita”. Una verità semplice, ma dalle applicazioni non banali...

In un'altra chat più qualificata e riservata di questo blog che non c'è si sta svolgendo un interessante dibattito sulla crisi debitoria prossima ventura, argomento che abbiamo affrontato ad esempio qui. Nel frattempo è uscito il nuovo Global Debt Report dell'OCSE (a marzo). Nel 2025 la "narrativa" (narrative) era questa:

nel 2026 l'accento si è un po' spostato e la narrativa è questa:

da cui si evince che i miliardi di titoli di debito complessivamente emessi nel 2026 ci si aspetta siano 4.000 in più rispetto a quelli emessi nel 2024, con un contributo sempre più importante dell'Amico Intelligente, e che il 78% dei titoli emessi dai governi nel 2026 andrà a rifinanziare il debito esistente (questo 78% è in qualche modo figlio del 40% di cui si parlava lo scorso anno, cioè la percentuale di titoli pubblici e privati che sarebbe andata a scadenza entro il 2027).

Lo scorso anno l'OCSE insisteva sul decoupling fra decollo del debito privato e dinamica degli investimenti produttivi:

quest'anno non affronta il tema (o almeno non nell'executive summary) ma mette in luce un altro aspetto non rassicurante:

ovvero il fatto che l'aumento del costo del finanziamento a lungo termine sta determinando un riallineamento delle scadenze del debito pubblico che però aumenta il rischio delle operazioni di rifinanziamento a breve termine (l'accento viene quindi messo sulla rischiosità del debito pubblico).

Insomma: per la seconda volta in due anni l'OCSE "lancia un monito" (quest'anno accentuando un po' di più i rischi del debito pubblico). Il mio educated guess, come sapete, è che siamo alla vigilia di una crisi di debito privato, in cui un eventuale "sgonfiamento" della bolla dell'Amico Intelligente potrebbe giocare un ruolo (vi ho citato il lavoro di Storm in proposito).

Come ricordiamo, l'ultima crisi finanziaria privata è stata travestita da crisi di debito pubblico, per consentire interventi regressivi nella distribuzione del reddito (quelli della lettera di Draghi), salvo poi ammettere per bocca del Piroetta che no, non era una crisi di debito pubblico. Alla fine, lo scopo della governance europea è proprio quello di sostenere questa narrativa, e quindi non dubitiamo che anche in questo caso la croce verrà gettata addosso ai governi "irresponsabili". Ma qual è la situazione? A che cosa guarderanno i mercati?

Se guarderanno ai livelli del debito, la situazione è nota ed è questa:

cioè ci vede testa di serie nei Paesi affetti da peccato originale (cioè che si indebitano in una valuta che non controllano).Ma se invece guardassero alla dinamica, allora la situazione cambierebbe radicalmente:

Dalla fine del 2019 (cioè dall'era pre-COVID) a oggi i maggiori incrementi di debito si sono verificati in Francia, Regno Unito e Stati Uniti: sono loro gli insoliti sospetti! In questa classifica l'Italia è penultima, riuscendo a far meglio perfino della Germania. Questo spiegherebbe perché, secondo amici che guardano i mercati, si comincerebbe a sentire una certa pressione su gilts e Treasuries (e anche sui japs, ma lì il problema sarebbe il livello), mentre non spiega perché non si avverta ancora una pressione sugli OAT.

Evidentemente, il mercato ha le sue ragioni che la ragione non conosce, ma altrettanto evidentemente si sta avvicinando il momento della procedura.

Quella di infrazione?

No: quella del marchese del Grillo: "Io i sòrdi nun li caccio, e tu nun li piji".

Con tutto il seguito di umane miserie che chi è qui dall'inizio ben ricorda.

Ma noi continuiamo pure a sollazzarci con le leggi elettorali, i parametri di Maastricht, il sovranismo quello vero, e altre varie ed eventuali del dibattito quotidiano.

Le previsioni sulla crescita nel 2026 sono già state discusse da chi mi ha preceduto: mi limiterò a un breve riassunto, e mi soffermerò poi su tre punti che dopo diciassette anni di stagnazione economica dovremmo ormai poter considerare acquisiti, e sulle cui implicazioni credo sia utile confrontarsi.

Tutte le previsioni emesse dalle principali organizzazioni sovranazionali alla fine del 2025 hanno rivisto al ribasso le previsioni di crescita del nostro Paese per il 2026 emesse nel 2024:

con l'unica eccezione del Fmi, che fra autunno 2024 e autunno 2025 le ha invece riviste al rialzo. La media delle previsioni di crescita per il 2026 era all'1,1% nell'autunno del 2024 ed è scesa a 0,7% in questo autunno, comunque in crescita rispetto al risultato di quest'anno che è atteso attorno allo 0,5%, e resta tale anche dopo la rettifica al ribasso con cui l'OCSE ha allineato le sue previsioni alla crescita "acquisita" calcolata dall'ISTAT:

Siamo (e restiamo) purtroppo ancora sui decimali.

Vorrei partire da una prima riflessione, motivata da un recente comunicato dell'OCSE:

in cui si afferma che nel prossimo anno il nostro Paese farà meno deficit e più debito del previsto. Questa evenienza, qualora si materializzasse, sarebbe perfettamente in linea con quello che oggi sappiamo delle politiche cosiddette di "consolidamento fiscale" (ma visto che qui siamo fra esperti, possiamo risparmiarci gli eufemismi congegnati per impressionare il pubblico generalista, e chiamare queste politiche col loro nome: tagli). Il fatto che i tagli provochino più spesso il dissesto che il risanamento del bilancio pubblico è ormai acquisito: è dall'aprile del 2023 che il Fmi ha pubblicato i risultati di uno studio empirico e teorico che mette questo dato nero su bianco:

Nel grafico di sinistra si vede l'impatto sul debito pubblico di uno "shock da consolidamento", e questo impatto è positivo (le barre sono per lo più sopra lo zero, con l'eccezione di quelle riferite ai Paesi in via di sviluppo nei primi due anni dallo shock). La didascalia lo dice chiaramente: in media, i tagli non fanno diminuire il rapporto debito pubblico/Pil. In effetti, lo fanno aumentare, con un effetto statisticamente significativo al 90% di probabilità dal terzo anno in poi.

Questo risultato non ha nulla di misterioso. La nuvola di formule nel pannello di destra lo spiega chiaramente, e mi sono permesso di evidenziare il punto chiave: se il rapporto debito/Pil è una frazione impropria, come accade sempre più spesso nelle economie avanzate, i tagli hanno effetti perversi sul rapporto debito/Pil, facendolo crescere. Pensate alla frazione 3/2. Se sottraete uno al numeratore e al denominatore ottenete 2/1, che è maggiore di 3/2, nonostante che per ottenerlo abbiate sottratto qualcosa, invece di aggiungerlo! Ovviamente questo esempio presuppone un moltiplicatore fiscale pari esattamente a uno, ma la logica dell'esempio è chiara e non originale. Mi ero permesso, con un divertissement a fini divulgativi, di anticiparla di un po' più di un decennio nel mio blog:

Ora, questo è un punto di grande attualità e di grande polemica nel dibattito attuale, non solo perché le opposizioni, come è naturale che sia, chiedono al Governo di fare di più per la crescita (nonostante che siamo reduci da un decennio e passa di stagnazione in cui la loro performance non è stata stellare...), ma anche perché le stesse organizzazioni sovranazionali che sono consapevoli del fatto che i tagli, compromettendo la crescita, possono portarci al dissesto, ci chiedono però di farli, non consentendoci di venire incontro ai desideri delle opposizioni! Una situazione piuttosto ingarbugliata, nella quale finora il Governo è però riuscito a tenere una rotta compatibile con quanto ci dice la migliore macroeconomia. Lo si vede in questo grafico che confronta due stime della media di deficit e debito sul triennio 2023-2025: quella fatta dal Fmi nell'aprile del 2023 (cioè la prima elaborata dopo l'avvento del Governo Meloni) e l'ultima, quella fatta nell'ottobre 2025:

Nel 2023 il Fmi prevedeva, o prefigurava, per l'Italia un rientro piuttosto rapido dal deficit, che ci avrebbe portato nel triennio a valori attorno al 3%. In realtà nel 2025 constatiamo che il rientro dal deficit è stato più lento, perché il Governo ha opportunamente approfittato della sospensione delle regole di bilancio, disposta fino al 31/12/2023, per spingere il più possibile sulla crescita. Di conseguenza, mentre nel 2023 il Fmi prevedeva un debito che nella media del triennio superava il 139% del Pil, nel 2025 vediamo che il debito si è attestato un po' sotto il 136%. Naturalmente non è un dato rassicurante, ma è un dato che mostra come questo Governo non abbia commesso l'errore del Governo Monti, quello di anticipare oltremisura il rientro verso l'equilibrio di bilancio, come richiesto all'epoca dalla lettera di Draghi-Trichet dell'agosto 2011. I risultati di quella infausta manovra, denominata "Salva Italia", sono retrospettivamente ben visibili:

e credo che possiamo essere tutti grati a questo Governo di aver tratto insegnamenti da questa non distante e non fausta esperienza storica.

Una seconda riflessione riguarda la natura dell'instabilità finanziaria. Sappiamo ormai da dieci anni che la crisi cosiddetta "dei debiti sovrani" in realtà non era una crisi di finanza pubblica, ma di finanza privata, derivante dalle forti esposizioni debitorie degli Stati periferici dell'Unione verso le banche dei Paesi appartenenti al nucleo finanziario dell'Unione (Francia e Germania). Dal 2015 questa è la visione comunemente accettata anche dagli economisti ortodossi:

e il suo supporto era comunque ben visibile nei dati già dal 2011:

quando mi ero permesso di evidenziare nel mio blog un interessante fatto stilizzato: i Paesi che per primi si erano trovati in situazione di sofferenza avevano avuto nel decennio precedente debito pubblico in calo, o non in crescita (come la Grecia), ma tutti (inclusa l'Italia) avevano avuto un incremento sostanziale del debito estero, che, per inciso, non poteva che essere privato (visto che quello pubblico era diminuito). La vera minaccia per la stabilità finanziaria viene quindi dalle esposizioni debitorie private, come del resto appare evidente sulla base di una banale riflessione: negli ultimi vent'anni ha fatto default solo un Governo dell'Eurozona, quello greco, mentre sono fallite, andando incontro a risoluzione o simili procedure, circa una ventina di banche di un certo rilievo, oltre a svariate banche minori (come le quattro cosiddette "popolari" qui in Italia).

Viene allora utile esaminare quale sia la situazione delle esposizioni finanziarie private, almeno a grandi linee, e in questo ci aiuta il rapporto OCSE sul debito globale:

Mettendo insieme gli emittenti pubblici e privati, lo scorso anno sono stati emessi 25 trilioni di dollari di obbligazioni (il triplo che nel 2007), il che ha portato l'ammontare di debito in circolazione a oltre 100 trilioni di dollari (il Pil mondiale, per memoria, sempre nel 2024 era di 111,3 trilioni, quindi lo stock di titoli di debito privati e pubblici a livello globale è pari al 90% del Pil), e infine circa il 40% dei titoli privati e pubblici (quindi 40.000 miliardi di dollari, circa 17 volte il Pil italiano) dovrà essere rimborsato entro il 2027. Una sfida per le finanza pubbliche, ma soprattutto per quelle private, perché:

è sempre l'OCSE a dirci che mentre dopo la crisi del 2008 l'indebitamento privato ha subito una forte espansione, altrettanto non può dirsi degli investimenti produttivi privati, che sono rimasti al disotto del loro trend di sviluppo storico. I debiti sono stati contratti quindi non per "creare" valore, ma per "distribuirlo" agli azionisti, sotto forma di guadagni in conto capitale derivanti da operazioni straordinarie, di acquisto di azioni proprie, ecc. Questo mette in dubbio la capacità del sistema privato nel suo complesso di ripagare i debiti che ha contratto, e ci lascia con le stesse considerazioni che si sarebbero potute fare nel 2010: la vera minaccia alla stabilità finanziaria resta la qualità del debito privato, più che la quantità di quello pubblico.

Concludo su una terza e ultima riflessione. Le politiche di taglio della spesa hanno impattato anche sulla demografia: questo ormai è evidente e contiene una lezione utile su cosa fare per invertire la tendenza:

La crisi demografica ha ormai portato a un'inversione strutturale della piramide, oggetto di studio e di attenzione per molti e in particolare per me nel mio ruolo di Presidente della Commissione di Controllo Enti Gestori. Il problema è tutt'altro che nuovo. Il tasso di fertilità in Italia è stato in caduta libera dal 1966 al 1995, senza che questo destasse una attenzione comparabile a quella che oggi finalmente il fenomeno merita, poi si è lievemente ripreso (lo si vede nel grafico) e ora sta nuovamente precipitando.

Due osservazioni.

La prima è che se dagli anni '90 fino a pochi anni o mesi or sono di demografia si è parlato troppo poco credo sia anche perché attorno alla riforma Dini del 1995 è stata creata una narrazione volontariamente o involontariamente fuorviante: quella secondo cui col metodo di calcolo contributivo ogni lavoratore si sarebbe finanziato da sé la propria pensione accumulando un tesoretto di contributi versati di cui beneficiare in vecchiaia. Le cose non stanno proprio così, perché un conto è il metodo di calcolo della prestazione, un ben altro conto il sistema di finanziamento della prestazione. Quest'ultimo è e rimane a ripartizione, per tutti gli enti di primo pilastro, il che significa, in buona sostanza, che i contributi di ogni lavoratore vanno a pagare le pensioni dei pensionati attuali, non di quelli futuri (incluso il lavoratore che versa i contributi). Il passaggio al metodo di calcolo contributivo, in altre parole, non ha significato, e non è logicamente connesso in alcun modo, al passaggio a un sistema di finanziamento a capitalizzazione, dove ogni lavoratore ha il proprio "zainetto" o "tesoretto" di contributi investiti da qualche parte, e a fine corsa può decidere se riscuoterli come rendita o come capitale! D'altra parte, lo stesso contributo versato dal lavoratore o va a finanziare, per ripartizione, le pensioni dei pensionati attuali (nel qual caso non può entrare nello "zainetto a capitalizzazione" di chi versa), o viene accumulato nello "zainetto" o "tesoretto" contributivo di chi lo versa, nel qual caso fin dal 1995 i pensionati dell'epoca si sarebbero viste decurtate le pensioni e si sarebbero recati, muniti di forconi, a Palazzo Chigi. Il fatto che questo non sia successo è la migliore dimostrazione del fatto che il sistema è rimasto a ripartizione.

Ne consegue che la demografia continua a essere dannatamente importante anche in un metodo di calcolo integralmente contributivo (e, aggiungo io, lo sarebbe comunque, anche se il sistema di finanziamento fosse a capitalizzazione, perché per ottenere rendimenti sotto forma di interessi e dividendi occorre che qualcuno crei valore, e il valore non può essere né trasferito né creato da lavoratori che non ci sono).

La narrazione del "mi pago la mia pensione coi miei contributi" (affine a "io c'ho il diesel" del noto comico teatino Maccio Capatonda) temo abbia avuto come infausto effetto collaterale quello di distrarci dal fatto che dal 1976 il tasso di fecondità totale (fertility rate) delle donne italiane è sotto il valore di rimpiazzo di 2,1:

Il sistema contributivo, in definitiva, serviva solo ad arginare questa situazione abbassando il tasso di sostituzione, cioè il rapporto fra la prestazione pensionistica e l'ultima retribuzione percepita. Serviva, insomma, a tagliare le pensioni, come si evince del resto dalle preoccupazioni espresse dallo stesso Dini, che nella relazione introduttiva alla sua riforma si premurava di definire come "socialmente irrinunciabile" un tasso di sostituzione del 61,4% (sappiamo che invece in particolare nel primo pilastro privatizzato i tassi di sostituzione sono in alcuni casi inferiori, e da qui deriva il forte impegno a promuovere forme di previdenza complementare).

Tuttavia, e questo è il punto che voglio evidenziare, quando la piramide demografica è completamente rovesciata, la prospettiva di restituire sostenibilità al sistema pensionistico con tagli delle prestazioni potrebbe rilevarsi illusoria, così come quando il rapporto debito/Pil diventa una frazione impropria è illusorio pensare di ridurlo con tagli alla spesa pubblica. Il motivo è molto semplice: quando la piramide demografica si rovescia, per definizione l'incidenza dei redditi dei pensionati sul totale della domanda aggregata aumenta, e quindi un taglio delle pensioni comporta in re ipsa uno shock negativo su quella domanda interna su cui, secondo le più recenti analisi del Presidente Draghi, sarebbe invece opportuno incentrare, alimentandola, un modello di sviluppo equilibrato. Del resto, se le pensioni scendono al di sotto di un livello "socialmente sostenibile", la differenza si scarica comunque sul bilancio pubblico sotto forma di prestazioni assistenziali. Bisogna quindi riflettere serenamente sul fatto che quando una situazione si è spinta troppo oltre, nonostante che da un lato ciò aumenti l'urgenza di porvi mano, dall'altra può darsi che quella che in tempi ordinari sembrerebbe la soluzione più intuitiva (i tagli) si riveli alla prova dei fatti la meno opportuna. Anche in questo occorrerà esercitare la massima prudenza, e il Governo in carica possiamo dire che finora ha dato prova di averne.

(... questo discorso l'ho fatto in due occasioni, qui e qui, di fronte a platee tanto qualificate quanto ortodosse: asset manager di grandi fondi internazionali, presidenti di casse previdenziali e fondi pensione, e così via. Inutile dire che anche solo tre anni fa una slide come quella sui reali effetti del Governo Monti sarebbe stata accolta da un sordo brusio di riprovazione. Mi ha stupito però vederla accolta da un sollevato mormorio di consenso, che poi più di uno mi ha espresso anche di persona. Questo cambiamento nella communis opinio della gente che conta a cosa è dovuto? A due cose che in linea di principio non vi piacciono - almeno, questo traspare dalla cloaca social: alla nostra persistenza al potere, e al posizionamento del Governo. Non credo dipenda invece dal fatto che finalmente viene ora compreso quello che era tanto semplice, e sarebbe stato tanto opportuno, comprendere ex ante! Su questo, illusioni non me ne faccio: del resto, le stesse organizzazioni sovranazionali che esortano il Governo a fare di più per la crescita poi gli chiedono tagli, e in questa schizofrenia muoversi con accortezza diventa veramente complesso. Registro però il fatto che si comincia a poter dire la verità, anche appoggiandosi ai lavori di chi di questa verità è stato nemico: il Fmi, Uva, ecc. Quello che vi ho sempre detto: sfruttare la forza dell'avversario! Ora bisogna insistere, bisogna che il senso comune diventi quello espresso dalla genuina teoria macroeconomica, anziché dalle squinternate teorie degli sciamani che finora hanno avuto tirannico ed esclusivo diritto di tribuna. Per questo, come vedete, continuo ad accettare inviti in giro per il Paese. Ora è il momento di far riflettere sulle nostre ragioni, visto che per imporle possiamo contare non solo sulla nostra forza, ma, appunto, anche su quella dell'avversario. Questo, e un Signor Presidente della Repubblica non organico al PD, potranno fare molto quando il progetto andrà in decomposizione, come mi pare stia già largamente andando, ed esattamente per i motivi che avevamo prefigurato. Ma di questo parleremo in un altro post...)

(...vabbè, io vado a cucinare: per uno strano allineamento degli astri, più difficile da ottenere dell'avere i partiti euroscettici al 30% nei principali Paesi dell'UE, questa sera siamo tutti a casa...)

Qui c’è il motivo per cui non sono riuscito a rispondervi (e ora sto per imbarcarmi):

Dovevo preparare questo intervento. Sono sempre le stesse cose, ma non negli stessi tempi e non alle stesse persone. Il risultato si è visto, il messaggio è passato (ascoltate i commenti degli altri, nei loro interventi tutti molto interessanti), stiamo portando la nostra voce in altri ambienti e piano piano ci costruiamo spazi di ascolto e di reputazione che ci saranno utili.

Ci vediamo più tardi per i commenti a questo e agli ultimi post, ma intanto volevo condividere un’osservazione che mi è venuta in mente lavorando a questo intervento: è strano come quelli secondo cui lo Stato è come una famiglia (una tribù variopinta che a quanto abbiamo visto annovera anche miliardari “visionari”) chiedano allo Stato di non comportarsi come si comporta una famiglia quando deve acquistare un bene capitale (un’automobile, una casa)! Le famiglie (o le aziende) per acquistare macchinari o edifici si indebitano. Secondi i gianninizzeri, lo Stato, invece, non dovrebbe indebitarsi mai, nonostante che sia ormai chiaro come chi sta alimentando una pericolosa catena di Sant’Antonio sia il settore privato: è quest’ultimo a indebitarsi per pagare dividendi, non il settore pubblico, e lo dice l’OCSE!

Questa è la consistenza dei nostri interlocutori social. Sono decisamente migliori e fortunatamente più rilevanti quelli in carne ed ossa. Spiaze per Serendippo! 😢

Questo il sordo commento a mezza bocca profferito dal mio neoborbonico preferito sul palcoscenico di uno Stato membro dell'Unione Europea la cui valuta è l'euro. Il refrain di una cantata di Scarlatti era stato disturbato da uno schiocco sordo: il cantino del primo violino aveva ceduto. Mentre il secondo violino sostituiva in corsa il collega, suonando la sua parte, io con la destra suonavo al clavicembalo la parte del secondo violino, e il primo violino cambiava di corsa il suo mi (show must go on), il mio compagno di continuo non si era potuto trattenere dal vedere nell'insolito incidente una punizione divina per la tritatura di gonadi cui il primo violino ci aveva sottoposto alla prova generale. Forse non c'era #nessunacorrelazione, o forse sì... In ogni caso, pensarlo era tanto liberatorio!

Posso dare anche ampi esempi del contrario, posso cioè dimostrare che torna indietro anche il bene che si fa.

Il modo più semplice e più efficace di fare del bene al prossimo è mostrargli rispetto e considerazione. Solo nelle ultime due settimane mi è capitato di farlo due volte e di avere un immediato ritorno. La prima la settimana scorsa, andando alla presentazione del disegno di legge di un collega. Un gesto compiuto per affetto nei suoi riguardi (lo merita), da cui è scaturito l'incontro con un'altra persona molto interessante, anche lei presente in sala, che mi ha risolto un problema con cui mi stavo confrontando. La stessa cosa è successa ieri andando a Genova a sostenere i candidati della Lega, per affetto verso Edoardo Rixi e verso Genova: in una interminabile coda di un'ora a Fiumicino mi è capitato di rivedere un funzionario di profilo elevatissimo, che mi onora della sua da me immeritata stima, e col quale ci siamo intrattenuti parlando del più e del meno. Una conversazione interessantissima che molto ha aggiunto alle mie conoscenze (e al mio piacere di rivedere Edo a Genova).

Non è essenziale che vi dica chi è questo funzionario, non vorrei esporlo politicamente (sono pur sempre un pericoloso - tanto più in quanto subdolo - noeuro!), ma è utile che vi riferisca succintamente quello che mi ha detto. Utile pro futuro (estote parati quia nescitis hora crisis ventura est...), ma anche utile retrospettivamente, per valutare un tema che ho portato tanto tempo fa alla vostra attenzione, e ieri alla sua (a proposito, aspettate un attimo che gli mando il pdf...), e che si ripresenta quindi come QED.

Dunque, la storia va così: l'OCSE ha pubblicato il Global Debt Report 2025, i cui numeri chiave sono:

25.000 miliardi di obbligazioni pubbliche e private emesse nel 2024 (tre volte il volume del 2007);

100.000 miliardi di obbligazioni pubbliche e private in essere;

40% delle obbligazioni esistenti in scadenza entro il 2027 (andranno cioè rinnovati 40.000 miliardi di debito).

Ora, già questi sono numeri da tenere in mente. Ci eravamo già intrattenuti poche settimane fa sul fatto che il debito pubblico (obbligazioni emesse dal settore pubblico) avesse raggiunto dimensioni storicamente fuori scala:

e avevamo collegato questo sviluppo preoccupante alle caratteristiche intrinseche della terza globalizzazione, in particolare all'abbandono della cosiddetta "repressione finanziaria", abbandono che da un lato aveva determinato un'impennata dei tassi di interesse, e dall'altra una frenata della crescita, contribuendo significativamente a una crescita strutturale del cosiddetto snowball factor (la discussione la trovate nel post su 130 anni di debito pubblico).

Oltre a confermarci che in effetti di bond (obbligazioni, titoli di debito) in giro ce ne sono parecchi, il rapporto fa un'altra sottolineatura importante riferita ai titoli di debito privato, questa:

Le emissioni di obbligazioni private si sono scostate significativamente al rialzo dal loro trend storico, ma a questo scostamento non ha corrisposto un simile scostamento verso l'alto degli investimenti privati:

Ora, due considerazioni rapide, una di metodo e l'altra di merito.

Come metodo, ci rassicura che anche l'OCSE consideri lo scostamento dal trend storico un valido strumento di statistica descrittiva. Si tratta dello stesso strumento che qui abbiamo usato per mettere in evidenza la stasi della crescita italiana dalla crisi finanziaria globale in avanti:

incorrendo nelle critiche di qualche sciocchino su Twitter. Ricorrere a un simile strumento non significa ipotizzare che il processo generatore dei dati, cioè il "modello vero" del Pil, sia una tendenza deterministica (una retta tirata col righello). Nel caso delle serie di debito e investimento prodotte dall'OCSE si vede a occhio, e un banale test di radici unitarie lo confermerebbe, che la loro tendenza è stocastica (un tema di cui ci siamo occupati undici anni or sono parlando delle passeggiate aleatorie). Questa osservazione tecnica nulla toglie alla validità dell'estrapolazione di una tendenza deterministica come strumento descrittivo, come indicatore di un'anomalia, sia essa la rottura del trend deterministico, o una raffica di shock aleatori prevalentemente al rialzo. Questo però è tecnichese che a pochi di voi non servirà perché sono sufficientemente competenti, mentre alla stragrande maggioranza non servirà perché per loro è arabo (e razionalmente preferiscono dedicare il tempo ad altro).

Il punto più importante è quello di merito. Il risultato che l'OCSE evidenzia non dovrebbe sorprenderci, perché appare come una conseguenza diretta del fatto che il nostro capitalismo finanziario funziona esattamente nel modo descritto da Julie Froud e dai suoi coautori in Accumulation under conditions of inequality, un saggio che mi era servito nell'elaborare Crisi finanziaria e governo dell'economia, e sul cui contenuto vi avevo estesamente riferito in questo post di dieci anni fa.

Cosa dice infatti l'OCSE nel ritaglio che ho riportato? Dice che “invece di finanziare investimenti produttivi [NdCN: acquisti di macchinari, attrezzature, impianti, capannoni industriali, ecc.], una gran parte delle recenti emissioni di obbligazioni private è andata a finanziare operazioni puramente finanziarie come il rifinanziamento di posizioni debitorie e pagamenti di dividendi (o riacquisto di azioni).”

Insomma, esattamente quello che l'articolo di Froud prevede che accada nel cosiddetto coupon pool capitalism:

Ovviamente non vi rimetto qui tutta la spiegazione di come si passi da un capitalismo "produzionista", dove il debito va a finanziare investimenti produttivi, al capitalismo finanziario in cui il debito crea valore per gli azionisti (che si intascano i soldi raccolti a debito) ma non per il sistema economico nel suo complesso (che non beneficia di un effettivo aumento di capacità produttiva a fronte dell'aumento di debito). Chi vuole può rileggersi l'articolo del 2015. Qui mi limito ad andare alla conclusione, che è molto semplice: siccome questo debito non va a finanziare investimenti produttivi, è improbabile che generi un flusso di rendimenti sufficiente a ripagare se stesso (con gli interessi). Più facile che lo si rifinanzi con altro debito, alimentando un gigantesco Ponzi game (e questo è, del resto, uno degli scenari prefigurati da Froud et al., come potrete constatare nel post del 2015). Produzione di debito a mezzo di debito, appunto.

E quindi?

E quindi bisogna fare attenzione: con 40.000 miliardi di titoli di debito pubblico e privato da rifinanziare, e un debito privato contratto secondo le logiche che abbiamo descritto, non si può escludere che la bolla esploda, anche perché il debito che dovremmo rifinanziare entro il 2027 è per lo più debito contratto prima del 2021, cioè nel meraviglioso mondo dei tassi zero sulla cui logica c’eravamo intrattenuti ad esempio qui. Ora, al netto delle motivazioni per cui i tassi erano scesi a zero, e delle valutazioni su quanto sano fosse quel mondo, resta il fatto che ora quel mondo non c’è più, e che quindi da qui al 2027 40.000 miliardi di debito andranno rifinanziati a tassi significativamente più alti, cioè sottoponendo a uno stress significativamente più alto il conto economico delle entità emittenti. Se aggiungiamo che una parte significativa di questo debito non genererà grandi ritorni per i motivi specificati sopra (perché non corrisponde a investimenti produttivi) è chiaro che qualche motivo di attenzione c’è.

Nessun allarmismo, naturalmente (io comunque nel mio ruolo non potrei!), ma al contempo evitiamo la dabbenaggine di chi ci ha predicato la “fine della storia“ o di chi ci ha raccontato che “questa volta è diverso“. No, non è diverso. Purtroppo l’unica correzione efficace delle storture strutturali del sistema sono le rotture di sistema, e questo vale tanto per il sistema finanziario, quanto per il sistema sociale nel suo complesso. Ne parlavo oggi a pranzo a Firenze con uno di voi, uno storico, da cui ho imparato altre cose interessanti. Per oggi, però, accontentiamoci di riflettere su questo QED, che è da un lato conferma del fatto che Froud e i suoi coautori avevano ragione nello scrivere quello che hanno scritto, e dall’altro che io non avevo torto nel dedicare un po’ di tempo a spiegarvelo dieci anni fa e a rispiegarvelo oggi.

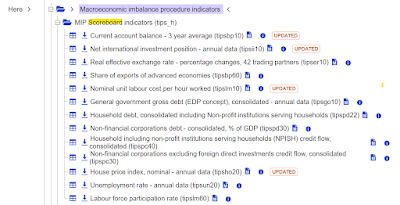

Allora: vediamo rapidamente che cosa ci dice la MIP (Macroeconomic Imbalances Procedure) sulla situazione di due Paesi idolatrati dall'average Joe piddino: la Spagna (vedi al post precedente) e l'Irlanda (suggerisco agli utenti desktop di cliccare sul tag "Irlanda" nel tagcloud in fondo alla pagina, o agli utenti mobile di digitare una roba tipo "Irlanda site:goofynomics.blogspot.com" nel loro motore di ricerca preferito, laddove non amino le sorprese).

Lo scoreboard (pagella, cruscotto) della MIP:

lo trovate qui e vi chiederei la cortesia di dargli un'occhiata non per altro, ma per capire quanto tempo occorre per fare un discorso basato (sui dati). Non è però necessario aprirsi uno per uno i database perché potete accedere direttamente al cruscotto cliccando sull'elemento evidenziato in fondo alla lista:

Lavorando un po' su "Customise your dataset" e modificando la presentazione dei dati ho organizzato le informazioni così:

mettendo in riga gli indicatori e in colonna i Paesi raggruppati per anno. Ogni indicatore ha una soglia, quindi una volta caricati in Excel i dati per ottenere un cruscotto immediatamente "espressivo" basterà utilizzare la "Formattazione condizionale" per evidenziare i valori fuori scala, e naturalmente lo si può fare anno per anno.

In questa circostanza vorrei dare all'esercizio due significati: quello di fornirci elementi per capire se veramente quello spagnolo (e quello irlandese) siano un miracolo oggi, e quello di aiutarci a capire se, poniamo, nel 2011, quando sono partiti sia il blog che la MIP, le indicazioni fornite dal cruscotto su questi Paesi erano tali da giustificare un allarme. Messa al contrario la potremmo dire così: alla luce della maggiore o minore capacità del cruscotto di segnalare per tempo quei problemi che sappiamo essersi materializzati, potremmo vedere se oggi il cruscotto indica la potenziale emersione di problemi simili. L'esercizio potrebbe poi essere esteso a tutti i Paesi dell'Unione, per vedere quale stia messo meglio e quale peggio. Se è vero, cosa di cui i piddini sono convinti, che siamo in mano a un pazzo che scatenerà una tempesta, può essere utile verificare quale albero abbia radici sufficientemente profonde, e quale no. Ma partirei intanto dai nostri tre Paesi: Irlanda, Italia e Spagna per affinare il metodo.

Usando la rilevazione (Statistical annex) del 2012 nel 2008 il cruscotto (headline indicators) si configurava così:

Diciamo che di segnali di allarme ce n'erano a sufficienza, nei Paesi che poi hanno passato guai più seri del nostro. Il nostro aveva sostanzialmente un unico problema, quello che sappiamo essere dal punto di vista della teoria economica il meno rilevante: un rapporto debito pubblico/Pil superiore al 60%. Gli altri lo avevano molto inferiore ma questo non li ha salvati. Circa gli altri indicatori del nostro Paese che sono fuori scala nella tavella [addendum delle 8:31: Nell’ultimo post c’è un refuso, ma è così bello che lo lascerei. Tavella: “Apparecchio usato nell’industria della seta per riunire un certo numero di bave in un unico filo”.], la variazione del tasso di cambio effettivo reale lo è per tre decimali (soglia 3), il debito privato è comunque intorno alla metà di quello degli altri Paesi, l'unico altro indicatore preoccupante era la perdita di quota di mercato all'esportazione. Non mi soffermo qui sul senso o nonsenso economico di questi indicatori e in particolare quindi sulla fondatezza e asimmetria della loro scelta e delle loro soglie.

Vediamo come si presenta la situazione oggi, considerando gli headline indicators dello Statistical Annex del 2025:

I due quadri non sono direttamente raffrontabili perché ai 10 indicatori riportati per il 2008 se ne sono aggiunti tre: la variazione del CLUP (Costo del Lavoro per Unità di Prodotto, riportato nell'ultima riga come Unit labour cost: se ne parlava questa mattina alla Scuola di Formazione Politica); il tasso di partecipazione alla forza lavoro; lo spacchettamento del debito privato fra famiglie e imprese.

La situazione del nostro Paese è molto migliorata: l'unico indicatore fuori scala è, notoriamente, il debito pubblico, che ora però è un problema anche per la Spagna, che in più è fuori scala con il debito esteri (Net International Investment Position), con la disoccupazione e infine, stranamente, anche con la variazione del costo del lavoro. Dico stranamente perché in un Paese ad alta disoccupazione ci si aspetterebbe una certa moderazione salariale, che invece non c'è e ovviamente mette a rischio l'indicatore di competitività (che invece è, anch'esso stranamente, positivo, segnalando un modesto deprezzamento in termini reali). La situazione irlandese denota la consueta fragilità finanziaria nel settore delle imprese, con un debito estero e privato totalmente fuori scala e un sostanzioso aumento del costo del lavoro. In entrambi i casi (Spagna e Irlanda) siamo a quattro violazioni a una rispetto al nostro Paese, la cui unica violazione però non impensierisce i mercati:

forse perché quanto scrivevamo qui da essere opinione "eretica" col tempo è diventato patrimonio analitico comune (non per merito nostro ma della forza persuasiva dei fatti: il famoso "se non ti entra in testa..." ecc.).Tornando al tema che tanto vi cruccia, le festività pasquali con la connessa necessità di scontrarsi col paziente piddino (ma non era "Natale con i tuoi, Pasqua con chi vuoi"? Ma allora forse il parente piddino ve lo andate cercando voi, in preda a una sorta di sindrome di Stoccolma), direi che la questione del "Eh, ma la Spagna cresce!" si può tranquillamente risolvere con un: "Indubbiamente, ma ci deve essere qualcosa che non va, perché è una crescita che non genera posti di lavoro, visto che il tasso di disoccupazione è a due cifre, quindi fuori scala secondo la Commissione, che in più indica valori preoccupanti di debito estero e un aumento preoccupante del costo del lavoro. Facile crescere coi soldi degli altri, speriamo che non debbano restituirli tutti insieme come quindici anni fa. Posso avere un altro uovo?...", e alla questione del "Eh, ma micuggino in Irlanda lavora per Google e guadagna un sacco di soldi!" si può tranquillamente rispondere con un: "Mi fa piacere per lui! Sì, in effetti in Irlanda il costo del lavoro cresce sopra la soglia di allarme della Commissione, che ovviamente si preoccupa per la connessa perdita di competitività. Forse questa prosperità può essere legata al fatto che l'Irlanda ha un debito estero che è più del doppio superiore alla soglia di allarme: molte grandi aziende internazionali vanno a investirci per avere una base nell'Unione e disporre di personale anglofono. Peccato che poi i profitti fatti in Irlanda vengono rimpatriati all'estero e questo ha già mandato in crisi il Paese una quindicina di anni fa, ma questa volta sicuramente #andràtuttobene. Mi passi la corallina?"

Tanto non capiscono.

Non sono cattivi.

Se voi piantate un chiodo con serenità e dandogli ragione, ma affermando i fatti statistici e la loro probabile evoluzione, magari, se se ne ricordano, fra un paio di anni vi considereranno una specie di Nouriel Roubini (cioè un grande economista, o un grande iettatore, a seconda dei punti di vista). Il segreto è mantenere la calma...

Poi con calma facciamo uno screening completo su tutti i Paesi, così vediamo a chi tocca la prossima volta, perché una crisi finanziaria prima o poi ci dovrà pur essere, indipendentemente dalla follia reale o presunta di Trump!

Intanto, buona serata!

(...domani sono a Genova:

Non ci sarà tempo di dire alcunché di sensato e compiuto, anche se ci si proverà, quindi potete tranquillamente astenervi. Io intervengo per incontrare tanti amici, e naturalmente perché è un onore, un piacere e un dovere presenziare alle attività del Dipartimento, ma quello che dobbiamo dirci di sostanzioso ce lo possiamo tranquillamente dire qui, come abbiamo appena fatto, e considerato che l'intervento inizierà all'ora in cui di solito ceno - e avrò pranzato in aeroporto - sarà difficile incontrarmi di buon umore: se volete conservare di me un buon ricordo, nel caso in cui mi incontriate potete tranquillamente ignorarmi. Io i piddini in trasmissione li sopporto con grande scioltezza: sono le violazioni del bioritmo che mi alterano l'umore! Il fanciullino pascoliano che è in me mal sopporta che gli si alteri l'orario della poppata: ma dobbiamo essere flessibili, ce lo chiede Leuropa...)

Vabbè, cerchiamo di stare un po' ahead of the curve, che a combattere in retroguardia ci si annoia.

Dunque...

Il discorso di Draghi:

(noi pensavamo che eravamo...), oltre a essere squinternato in nuce (ma non ci torno) omette un dettaglio rilevante: la scelta di usare i salari più bassi come strumento di concorrenza era obbligata perché eravamo (e siamo) in un'unione monetaria, dove variazioni del cambio nominale non sono possibili, e quindi gli aggiustamenti si scaricano sul salario. Nulla vieta, ovviamente, variazioni al rialzo nel Paese che sta bene (quindi all'epoca una rivalutazione del cambio, o aumenti salariali, in Germania), se non la volontà dei capitalisti di comprimere la quota salari, e quindi l'aggiustamento salariale necessariamente è al ribasso nel Paese in crisi. Come vi ho detto, entro tre o quattro anni Draghi ci dirà anche questo pezzo di verità: lo farà per vanità, per sgravarsi la coscienza, per non so quale motivo, ma so che lo farà. Segnatevelo!

Nel frattempo, indipendentemente da cotanta ratifica, l'euro ridiventerà di moda, e con l'euro torneranno di moda le classiche obiezioni da bar che ci hanno allietato per anni. Fra i grandi classici, uno continua a imperversare: "Ma la Spagna ha anche lei l'euro, perché riesce a crescere?"

Ora, miracoli in economia non se ne fanno. Del miracolo spagnolo abbiamo sentito parlare spesso. La prima volta, undici anni fa: gli operatori informativi si sdilinquivano sui risultati mirabolanti della Spagna in termini di produttività del lavoro, e noi dimostrammo che la produttività era aumentata perché era diminuito il denominatore (il numero di occupati), non aumentato il numeratore (il Pil). Poi nove anni fa, quando i soliti noti si stupivano della ripresa spagnola, e noi facemmo (nel senso di fecquimo, va da sé) notare che il risultato si spiegava con un simpatico mix di deindustrializzazione e taglio della quota salari (non così sorprendente, considerando l'aumento della disoccupazione). Forse è il caso di tornarci, visto che ci sentiamo dire sempre le stesse cose. Magari la situazione è cambiata, magari hanno imboccato un ciclo virtuoso, magari c'è da imparare!

Allora, prima di ragionare sul perché cresca la Spagna, vorrei proporvi un'analisi del come cresce la Spagna, utilizzando la scomposizione del tasso di crescita del Pil per componenti della domanda (consumi, investimenti, esportazioni, ecc.) e per componenti dell'offerta (agricoltura, manifattura, commercio, ecc.). Per i nuovi (ma anche per i vecchi) la spiegazione di questa scomposizione e del suo significato è qui.

Il lato della domanda: prevalenza dei consumi

La scomposizione del tasso di crescita per componenti della domanda vede una netta prevalenza dei consumi privati (C) e collettivi (G), con un significativo contributo delle esportazioni e un impercettibile contributo degli investimenti. Le importazioni ovviamente danno un contributo negativo alla crescita: come sapete, sono spese che producono reddito nel Paese di provenienza. Come termine di paragone vi do l'Italia:

dove, ingrandendo molto, potreste vedere che le importazioni invece danno un contributo positivo (e questo non è un gran bel segnale, perché significa che stanno diminuendo, cioè che stiamo andando col freno del reddito tirato), e la Germania, che è in recessione da due anni:

dove, anche senza ingrandire troppo, si vede che quello che tira giù la crescita è il contributo negativo delle esportazioni, che stanno diminuendo (segare il ramo...).

Il lato dell'offerta: prevalenza del turismo

Nella scomposizione della crescita del valore aggiunto totale ha grande spazio la categoria di servizi legati al turismo (qui la indico come commercio, ma include i servizi di ristorazione, accoglienza, ecc.), che ha un ruolo discretamente rilevante. Si notano anche i servizi erogati dalla PA (dato che quadra con la componente di domanda legata ai consumi collettivi, che sono appunto gli stipendi dei dipendenti della PA). Per avere un termine di paragone, vi faccio vedere la situazione del nostro Paese:

dove è visibile una sofferenza dell'industria nel 2023 e un contributo negativo della PA nel 2024. Visibile anche un contributo positivo delle costruzioni, soprattutto nel 2021. Peccato che ci sia costato un po' troppo (data la nota opposizione ideologica alla moneta fiscale... e anche quella molto più condivisibile alle truffe!).

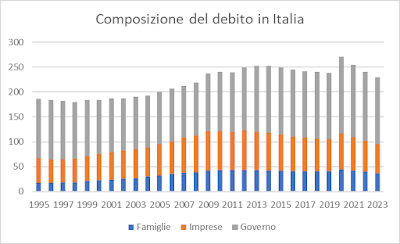

Come si finanzia l'economia spagnola?

Facile crescere spingendo sui consumi pubblici, qualcuno dirà, ma l'obiezione è nota: la Spagna non ha un debito pubblico comparabile al nostro. Questo è vero, anche se lo era molto di più all'epoca della grande crisi finanziaria, il che non salvò la Spagna dal ricorso al MES:

Peraltro, la progressione del debito pubblico spagnolo è stata molto più impressionante della nostra. Il problema però è un altro, quello che sapete (altrimenti la Spagna non sarebbe saltata per aria all'inizio degli anni '10): se consideriamo tutto il debito la situazione è questa:

La Spagna oggi sta solo marginalmente meglio di noi dopo essere stata a lungo sostanzialmente peggio. Il motivo è noto: la Spagna, grazie all'euro e ai suoi bassi tassi di interesse che incentivavano il ricorso al debito, ha avuto una vera e propria esplosione del debito privato di famiglie e imprese:

La situazione debitoria privata è meno grave che nel 2010, ma sempre piuttosto rilevante rispetto a quella italiana:

dove il debito privato è comunque sotto al 100% del Pil (e le banche sono state risanate).

Ora, se siete restati qui è perché avete capito quanto sia importante, quando si parla di debito, capire non solo chi siano i debitori (perché quelli privati sono intrinsecamente più fragili del debitore pubblico), ma anche chi e soprattutto dove siano i creditori. L'anomalia spagnola è esattamente in quest'ultimo aspetto, come si vede confrontando la sua posizione finanziaria netta sull'estero con quella degli altri tre grandi Paesi dell'Eurozona:

La situazione non è più tragica come all'inizio degli anni '10, quando il debito estero netto era pari al 100% del Pil. All'epoca ne parlavamo in pochi (diciamo così). Ora l'esposizione si è dimezzata, ma al 50% del Pil resta sempre piuttosto forte, tant'è che gli intenditori apprezzeranno un dettaglio:

Se pure la bilancia delle partite correnti è in surplus per l'esportazione dei servizi (prevalentemente turismo), il saldo dei redditi primari, fra cui i pagamenti degli interessi sul debito, è diventato negativo dal 2023, possiamo immaginare a valle dell'innalzamento dei tassi di interesse che si è verificato in risposta all'esplosione dell'inflazione.

Questo mi riporta all'analisi della situazione italiana che feci a luglio del 2011 su lavoce.info, parlando de Lo spettro del 1992, e soprattutto all'approfondimento motivato dai commenti fuori fuoco di alcuni lettori. Rilette alla luce di quello che è successo le mie parole si rivelano, come al solito, prescienti (perché fondate sui dati).

La domanda che ci dobbiamo porre sul miracolo spagnolo quindi è: la Spagna avrà appreso la lezione italiana? Così come nel caso della Croazia ci siamo detti di monitorare il differenziale di inflazione (e gli sviluppi successivi all'entrata di quel Paese hanno confermato la validità della nostra intuizione), la fragilità della Spagna resta quella di venti anni fa: una fortissima dipendenza dai capitali esteri, che vanno remunerati, e le variabili da monitorare sono quindi la posizione netta sull'estero e il saldo dei redditi primari di bilancia dei pagamenti. Detta stretta: se scoppiasse una crisi finanziaria globale (evento non impossibile) noi saremmo messi molto meglio che nel 2010 e molto meglio di loro, nonostante che qualche progresso lo abbiano fatto (ma non secondo la retorica sciocca delle istituzioni europee, visto che il loro debito pubblico ha superato il 100% del Pil, e anche questo dato, per quanto fondamentalmente irrilevante, potrebbe avere un suo peso nella gestione politica dell'eventuale crisi...).

Auguriamo tutto il bene ai nostri fratelli spagnoli, e sorvegliamo con sollecitudine l'evoluzione di questo modello di sviluppo così diverso dal nostro, che se da un lato porta crescita, dall'altro sembra non porti molto lavoro (la disoccupazione è ancora a due cifre) ed è sicuramente caratterizzato da evidenti fragilità...

(..."Ma la Spagna ha anche lei l'euro, perché riesce a crescere?" "Perché grazie all'euro riesce a ottenere dalle banche estere dei finanziamenti ingenti - o magari lauti! - che in condizioni normali non le verrebbero accordati perché si terrebbe conto del rischio Paese, ma che alla lunga rischiano di rivelarsi comunque insostenibili, come già fu quindici anni fa." Il piddino di turno farà spallucce, non avendo gli strumenti culturali e intellettuali per capire quello che gli state dicendo, fino a quando i fatti non lo metteranno di fronte all'amara verità, che lui si racconterà in qualche altro modo, magari dando la colpa all'altrettanto inevitabile avvento dei fasheestee...)

(...per il collegio analogico parto nel pomeriggio, domani si inaugura l'allungamento della pista dell'aeroporto di Pescara - che speriamo non sia la premessa di un'invasione di locuste, ma consenta di connettere i nostri distretti industriali con il resto del mondo - e oggi sono a casa a fare lavoro d'ufficio. Mi è venuto però in mente un modo diverso di dirvi una cosa che vi dico da sempre, e comincio la giornata da qui, dal mio collegio digitale...)

Ogni tanto mi chiedo se il post più citato di questo blog (più citato da me, intendo), cioè il primo, "I salvataggi che non ci salveranno", sia stato letto e compreso da qualcuno. Spero di sì, contro ogni evidenza. Qualche giorno fa l'amica Durezza del vivere ci segnalava che nel dibattito pubblico francese si fa strada la coscienza della fragilità della situazione:

e il nostro amico GioMacone, volendo essere colto, diceva probabilmente il contrario di quanto intendesse dire. Essoterico è infatti ciò che si rivolge all'esterno della comunità, ciò che può essere comunicato ai non iniziati, come esoterico è ciò che si rivolge all'interno, che è comunicabile o comprensibile solo agli iniziati. Rivolto pro bono pacis a tutti un invito a non fare i colti, soprattutto se si è di sinistra (ormai quella roba lì non è più nel vostro DNA, lasciate perdere...), e ricordato che l'uso della punteggiatura è il marker sovrano della familiarità coi libri senza figure (o dell'assenza di tale familiarità), evidenzio che il mio intervento era chiaramente esoterico: usava il nostro linguaggio, dove le "parole macedonia" e la pronuncia ggiornalistica (erdebbitopubblico, detto tutto d'un fiato) vengono usate come espediente espressivo per evidenziare i luoghi comuni da bar, e puntava il dito su un dato che chi non ha fatto "il percorso", il gradus ad Parnassum, non può intravedere, ma che alla fine di questo post non potrete ignorare.

Anche se sono tiepidamente convinto dell'opportunità di fare conversioni e quindi di sbattersi per parlare essotericamente (la verità è che le conversioni le faranno, come sempre, le bombe: lo scrittore Céline prevarrà sul pittore Luca 15,7, e sarà inevitabile un passaggio per Genesi 19,24), oggi non è agli altri che parlo, ma a noi, perché mi sembra più importante evidenziare il senso di un percorso, la consapevolezza di ciò che sappiamo o almeno dovremmo sapere, la giustezza delle nostre intuizioni. Mi affretto però a mettervi in guardia da un rischio, il solito: quello che avete capito, o credete di aver capito, usatelo innanzitutto per mettere in salvo voi stessi, poi per tentare (invano) di aprire qualche mente, ma mai come corpo contundente, come "veritah" da brandire come una clava. Non serve a nulla e squalifica voi e il messaggio che credete di portare.

Allora, torniamo al punto.

Le esternazioni di Moscovici evidenziano un dato in qualche modo rassicurante: tredici anni dopo gli occhi sono ancora autisticamente puntati nella direzione sbagliata, quella, appunto, de "erdebbitopubblico". Insomma, tutti guardano questo grafico:

Figura 1

(fonte: EUROSTAT) e, per carità, l'operazione ha un senso, se non altro perché la fanno tutti! Nei mercati finanziari la reputazione gioca un ruolo essenziale, e noi sappiamo che it is better for reputation to fail conventionally than to succeed unconventionally, dal che consegue che è senz'altro meglio, se si vuole sembrare degli esperti affidabili, concentrarsi su indicatori che raccontano solo un pezzo della storia, se è il pezzo di cui parlano tutti gli altri. È proprio l'importanza della reputazione nella dinamica dei mercati finanziari a determinarne l'intrinseco conformismo, con le note conseguenze, e già questo dovrebbe farci riflettere su quanto sia intrinsecamente stupido affidare le nostre sorti a un'istituzione (il mercato finanziario) che funziona così, su un'istituzione che mentre fa della diversificazione del rischio un mantra (scientificamente fondato) tende endogenamente alla concentrazione delle opinioni, per una inesorabile dinamica sociologica, con tutto quello che ne consegue in termini di fragilità finanziaria. Ma tanto, quando il mercato fallisce, il conto lo appoggia a noi (e dobbiamo anche ringraziarlo)!

Letta nella metrica del rapporto debito/Pil, e schiacciata dall'ordine di grandezza degli ultimi sconvolgimenti, la storia sembra essere quella di un fallimento del nostro Paese, di un successo della Germania, e, appunto, di una "fragilità" della Francia.

Questa storia di rapporti al Pil ha senz'altro un senso.

Il problema del debito pubblico non consiste nel fatto che le generazioni future dovranno "ripagarlo", come dicono i cretini, ma nel fatto che le generazioni presenti dovranno rinnovarlo a scadenza (quest'anno si va per i 400 miliardi di scadenze), e questo problema è facilissimamente risolvibile se il Paese emittente è in grado di dimostrare che saprà onorare il pagamento di interessi, cioè "servire" il debito. Il servizio del debito assorbe risorse, ovviamente. Detto in francese: sossòrdi. Ne consegue che la capacità di un Paese di generare valore, cioè la sua crescita, è la migliore garanzia per i creditori internazionali. Il discorso naturalmente è più complicato di così (stiamo trascurando che in un mondo di crescita e piena occupazione il lavoro cercherà di tirare la coperta della distribuzione del reddito dalla propria parte, lasciando al freddo la rendita finanziaria, per cui nonostante che la crescita sia la migliore garanzia che il capitale ha di essere remunerato, tendenzialmente il capitale tifa recessione per tenere sotto controllo il suo antagonista), ma teniamolo per ora a questo livello di semplicità e ripetiamolo in sintesi: il problema del debito non è ripagarlo ma servirlo, e, come diceva Domar, il problema del servizio del debito è essenzialmente quello di ottenere la crescita del reddito nazionale, del PIL.

Non è solo roba da archeologia keynesiana e non sono solo le parole di un fasheesta nazixenoomofobleghista professorino di provincia come me, ovviamente. A beneficio dei cretini segnalo che è esattamente quello che dice Moscovici, se pure in modo implicito, laddove nel suo intervento si inquieta perché:

(devo tradurvelo?).

Quindi sì, il rapporto al Pil de "erdebbitopubblico" un senso ce l'ha in quanto indicatore della nostra capacità di servire il debito, che poi è esattamente il motivo per cui avremmo dovuto evitare questo disastro:

Figura 2

(documentato nel post sulla sostenibilità del sistema pensionistico). A questo proposito, mi piacerebbe farvi osservare che dal 2000 a prima della nostra crisi il nostro debito/Pil era in lieve discesa e quello degli altri in lieve salita, e che l'avvio dei debiti nazionali su traiettorie fortemente divergenti è stato il risultato della crisi, o meglio della sua gestione, con l'austerità. Lo si vede bene, questo, alla fine della Figura 1, dove è chiaro che sospendendo le regole l'Italia è riuscita a riportare sotto controllo molto rapidamente il suo pur elevato rapporto debito/Pil.

Il punto, però, è sempre quello: stiamo parlando di una variabile relativamente poco rilevante, e ne stiamo parlando in un modo relativamente poco appropriato.

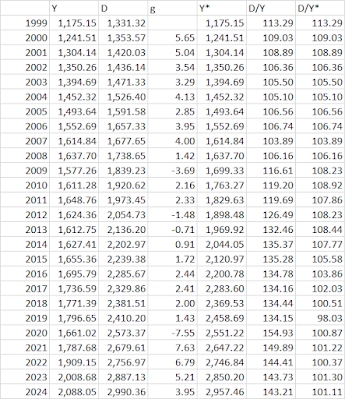

Cominciamo dalla seconda osservazione: l'inappropriatezza deriva dal concentrarsi esclusivamente sul numeratore. Non ci vuole molto a farlo capire, e ve lo faccio vedere in due modi diversi. Intanto, se non avessimo ucciso il Pil con l'austerità, cioè se a partire dal 2008 il Pil nominale fosse cresciuto allo stesso tasso di crescita medio sostenuto nel periodo dell'euro, la situazione oggi sarebbe questa:

e i relativi calcoli sono qui:

(fonte: IMF), dove Y è il Pil nominale storico, D il debito pubblico, g la crescita del Pil nominale (media 2000-2008 uguale a 3.76%), Y* il Pil nominale controfattuale (cioè quello che dal 2009 cresce al 3.76%), D/Y il rapporto debito/Pil storico e D/Y* il rapporto debito/Pil controfattuale, cioè costruito usando Y*.

Anche questo grafico non è il parto di un nazixeno ecc. di provincia, ma è stato presentato under Chatham House rules da un prestigiosissimo civil servant in una sede behind enemy lines (il che significa che Essi, come li chiamerebbe Luciano, sono perfettamente consapevoli del vero problema, anche se in pubblico non possono nemmeno farlo sospettare)!

A scanso di equivoci, certo, lo so che la crisi c'è stata per tutti, ma negli altri Paesi l'impatto sul Pil nominale è stato considerevolmente diverso:

In Francia la crescita nominale si è circa dimezzata, in Germania è aumentata, da noi si è ridotta a meno di un quarto di quello che era prima della crisi, ed è sufficientemente ovvio che l'assassinio degli investimenti pubblici da parte di Monti-Letta-Renzi-Gentiloni è stata magna pars del problema:

Con un denominatore (il Pil) così perturbato da eventi esogeni (l'austerità), forse può sfuggire quale sia la reale dinamica del numeratore (il debito). Sono qui per aiutarvi! È questa:

Fatto 100 il debito nel 2000, quello italiano è quasi raddoppiato, passando a circa 200 (204, per la precisione), quello tedesco invece pure (è passato da 100 a 205), mentre quello francese è più che triplicato, passando da 100 a 339. Vista così l'anomalia francese, su cui noi insistiamo da più di un decennio (vi ricordate il QED 10 e tutte le sue successive conferme?), fa veramente paura, e sicuramente il nostro caro amico Moscovici:

un pochino sta stringendo...

Voi direte: ma la Francia partiva da una posizione avvantaggiatissima, quindi anche se ha più che triplicato il suo debito pubblico sctaapposct, non c'è probblema, ecc. Non nego che la nostra situazione sia più delicata, ma voi i debiti pubblici di Italia, Francia e Germania li avete mai visti? Sono qui:

e non mi pare che da questo angolo di osservazione emerga un'assoluta anomalia italiana, o sbaglio? L'anomalia resta quella del Pil, di cui sappiamo le cause: le dissennate politiche di Monti, Letta, Renzi, Gentiloni.

E a questo punto, però, avrei voluto che almeno uno di voi si fosse posto una domanda, che certamente nessuno si è posto: "Sì, va bene, ma perché parliamo di questo? Perché insistiamo sul debito pubblico quando noi, qui, sappiamo, tu ci hai dimostrato, che il vero problema è quello estero, e che l'indicatore da monitorare, conseguentemente, non è il saldo pubblico, ma quello estero, come del resto sosteneva lo stesso Economist in tempi non sospetti?"

Eh già, perché?

Ma, il perché ve l'ho detto sopra: perché quando si è incasellati in un frame comunicativo che non si ha la forza di sovvertire, qualche volta può essere utile abbandonarsi alla corrente! Facciamo finta che il problema sia il debito pubblico, e non quello privato contratto con creditori esteri: in ogni caso, l'analisi che vi ho proposto sfata qualche luogo comune, e aiuta a concentrarsi sulla vera anomalia (quella del Pil).

Ma noi qui sappiamo che il vero problema è il debito privato con l'estero, e in generale il debito estero (pubblico o privato). Il motivo era noto prima ed è evidente adesso: in caso di crisi, sul debito pubblico interviene la Banca centrale, magari obtorto collo, perché altrimenti salta tutto, mentre è un po' difficile immaginare che una Banca centrale rifinanzi le aziende! Per quello ci sono le banche, e eventualmente il problema che una Banca centrale deve porsi è come non farle fallire. Vi ricordate il ui are not ier to cloze spredz?

Con tutto il rispetto per la perspicacia dell'ispettora Clouseau, non poteva andare a finire diversamente. Ma il fatto che chi ha un grosso debito estero poi vada a gambe all'aria lo abbiamo invece visto accadere mille e una volta ed è stato sancito anche da quelli bravi nel loro personale 8 settembre, che fu un 7 settembre:

E allora, se la mettiamo in termini del debito veramente pericoloso, quello estero, la Francia come sta?

Sta così:

Figura 3

Non è una grossa novità: questo grafico sintetizza tutte le cose che sapete o dovreste sapere: la correzione, grazie all'austerità, della nostra posizione netta sull'estero (ne avevamo parlato qui):

l'incapacità della Francia di uscire dalla trappola dei deficit gemelli, di recuperare competitività, essendo a casa loro socialmente insostenibile una cura da cavallo come quella inflitta a noi, e il parassitismo della Germania, che dopo aver recuperato competitività con una riforma del mercato del lavoro finanziata in deficit nel 2003 (come spiegato qui) ha beneficiato in modo parassitario della propria fama di "porto sicuro" (safe haven) e delle politiche della Bce (che ha sostenuto il suo debito - che non ne aveva bisogno - quanto quello dei Paesi in crisi), ottenendo un duplice e connesso vantaggio: quello della svalutazione dell'euro, che le ha consentito di accumulare surplus esteri fino a oltre 2000 miliardi di euro, e quello dei tassi negativi, che le hanno consentito di far diminuire il proprio debito.

Ma quello che non vi ho mai fatto vedere, e conseguentemente non avevo visto nemmeno io, è l'inesorabile e inquietante sprofondo rosso dei Bleus:

Non so se il nostro vecchio amico Pierre (Moscovici) lo abbia capito o meno, ma lui dovrebbe preoccuparsi di quella roba lì. Certo, la Francia non è un'Irlandetta o una Spagnetta qualsiasi, ne sono assolutamente consapevole: gli attacchi dei mercati hanno anche una dimensione geopolitica e sotto questo profilo la Francia ha sicuramente delle garanzie. Resta il dato economico: la Francia è un grande Paese con un enorme problema di competitività che non sa come risolvere e non sta risolvendo, mentre noi il nostro problema di debito estero lo abbiamo risolto, se pure a costo di aggravare il problema del debito pubblico uccidendo il Pil (ma sopravvivendo alla sua morte).

Della situazione francese avevamo osservato soprattutto il dato di flusso (la persistenza del saldo estero negativo della Francia, l'ultima volta qui):

ma osservare il dato di stock, cioè l'accumulazione di questi saldi negativi in un gigantesco debito estero netto, di dimensioni mai raggiunte nel nostro Paese, è abbastanza frightening, come direbbe uno bravo. Non a caso di questi numeri nessuno vi parla: i mercati sono corretti, non amano rovinare le sorprese! Io, invece, che sono dispettoso, adoro farlo, come ben sapete...

Mi avvio a concludere (cit.).

Mi resta solo da dirvi perché è rassicurante il fatto che tutti guardino nella direzione sbagliata, e per di più con delle lenti deformanti! Ma è semplice: perché questo ci garantisce che l'asteroide (finanziario) arriverà e farà il suo lavoro. Quale? Beh, gli asteroidi della reputazione tendono a fottersene: la loro reputazione non è data da quello che dicono (non parlano!), ma dalla loro massa, che a giudicare dai grafici qua sopra è piuttosto ingente. Possiamo immaginare quindi che il loro impatto sarà purtroppo (spiace) più grave per i fragili, piuttosto che per quelli che chi vuole mantenere alta la propria reputazione di analista finanziario deve definire fragili. È già successo, ricordate? Quando arrivò l'ultimo asteroide, attorno al 2010, chi ci rimise le penne per prime furono Irlanda e Spagna, i due Paesi col debito pubblico più basso e il debito estero più alto (cioè la posizione netta negativa più elevata).

Ovviamente noi siamo per la composizione pacifica dei conflitti, per il prevalere della razionalità economica, e per una nuova Bretton Woods, come lo sono tanti altri, che però dimenticano quali cogenti forze spinsero tutti a sedersi attorno a un tavolo nel 1944, mentre i Sovietici entravano a Vilnius e i marines sbarcavano a Guam (dove invece oggi, per diversi motivi, sbarcano soprattutto giapponesi).

Bene intendenti pauca.

(...ah, ove mai non fosse chiaro, la Figura 3, cioè lo sprofondo rosso del debito estero francese, spiega perché l'ispettora Clouseau, dopo aver detto che lei non era lì per cloze spredz, ha dovuto correre a cloze spredz, altrimenti le banche francesi scoppiavano come pop cornz. Detto fattualmente: a me le polemiche non interessano...)