(...per il collegio analogico parto nel pomeriggio, domani si inaugura l'allungamento della pista dell'aeroporto di Pescara - che speriamo non sia la premessa di un'invasione di locuste, ma consenta di connettere i nostri distretti industriali con il resto del mondo - e oggi sono a casa a fare lavoro d'ufficio. Mi è venuto però in mente un modo diverso di dirvi una cosa che vi dico da sempre, e comincio la giornata da qui, dal mio collegio digitale...)

Ogni tanto mi chiedo se il post più citato di questo blog (più citato da me, intendo), cioè il primo, "I salvataggi che non ci salveranno", sia stato letto e compreso da qualcuno. Spero di sì, contro ogni evidenza. Qualche giorno fa l'amica Durezza del vivere ci segnalava che nel dibattito pubblico francese si fa strada la coscienza della fragilità della situazione:

e il nostro amico GioMacone, volendo essere colto, diceva probabilmente il contrario di quanto intendesse dire. Essoterico è infatti ciò che si rivolge all'esterno della comunità, ciò che può essere comunicato ai non iniziati, come esoterico è ciò che si rivolge all'interno, che è comunicabile o comprensibile solo agli iniziati. Rivolto pro bono pacis a tutti un invito a non fare i colti, soprattutto se si è di sinistra (ormai quella roba lì non è più nel vostro DNA, lasciate perdere...), e ricordato che l'uso della punteggiatura è il marker sovrano della familiarità coi libri senza figure (o dell'assenza di tale familiarità), evidenzio che il mio intervento era chiaramente esoterico: usava il nostro linguaggio, dove le "parole macedonia" e la pronuncia ggiornalistica (erdebbitopubblico, detto tutto d'un fiato) vengono usate come espediente espressivo per evidenziare i luoghi comuni da bar, e puntava il dito su un dato che chi non ha fatto "il percorso", il gradus ad Parnassum, non può intravedere, ma che alla fine di questo post non potrete ignorare.

Anche se sono tiepidamente convinto dell'opportunità di fare conversioni e quindi di sbattersi per parlare essotericamente (la verità è che le conversioni le faranno, come sempre, le bombe: lo scrittore Céline prevarrà sul pittore Luca 15,7, e sarà inevitabile un passaggio per Genesi 19,24), oggi non è agli altri che parlo, ma a noi, perché mi sembra più importante evidenziare il senso di un percorso, la consapevolezza di ciò che sappiamo o almeno dovremmo sapere, la giustezza delle nostre intuizioni. Mi affretto però a mettervi in guardia da un rischio, il solito: quello che avete capito, o credete di aver capito, usatelo innanzitutto per mettere in salvo voi stessi, poi per tentare (invano) di aprire qualche mente, ma mai come corpo contundente, come "veritah" da brandire come una clava. Non serve a nulla e squalifica voi e il messaggio che credete di portare.

Allora, torniamo al punto.

Le esternazioni di Moscovici evidenziano un dato in qualche modo rassicurante: tredici anni dopo gli occhi sono ancora autisticamente puntati nella direzione sbagliata, quella, appunto, de "erdebbitopubblico". Insomma, tutti guardano questo grafico:

|

| Figura 1 |

(fonte: EUROSTAT) e, per carità, l'operazione ha un senso, se non altro perché la fanno tutti! Nei mercati finanziari la reputazione gioca un ruolo essenziale, e noi sappiamo che it is better for reputation to fail conventionally than to succeed unconventionally, dal che consegue che è senz'altro meglio, se si vuole sembrare degli esperti affidabili, concentrarsi su indicatori che raccontano solo un pezzo della storia, se è il pezzo di cui parlano tutti gli altri. È proprio l'importanza della reputazione nella dinamica dei mercati finanziari a determinarne l'intrinseco conformismo, con le note conseguenze, e già questo dovrebbe farci riflettere su quanto sia intrinsecamente stupido affidare le nostre sorti a un'istituzione (il mercato finanziario) che funziona così, su un'istituzione che mentre fa della diversificazione del rischio un mantra (scientificamente fondato) tende endogenamente alla concentrazione delle opinioni, per una inesorabile dinamica sociologica, con tutto quello che ne consegue in termini di fragilità finanziaria. Ma tanto, quando il mercato fallisce, il conto lo appoggia a noi (e dobbiamo anche ringraziarlo)!

Letta nella metrica del rapporto debito/Pil, e schiacciata dall'ordine di grandezza degli ultimi sconvolgimenti, la storia sembra essere quella di un fallimento del nostro Paese, di un successo della Germania, e, appunto, di una "fragilità" della Francia.

Questa storia di rapporti al Pil ha senz'altro un senso.

Il problema del debito pubblico non consiste nel fatto che le generazioni future dovranno "ripagarlo", come dicono i cretini, ma nel fatto che le generazioni presenti dovranno rinnovarlo a scadenza (quest'anno si va per i 400 miliardi di scadenze), e questo problema è facilissimamente risolvibile se il Paese emittente è in grado di dimostrare che saprà onorare il pagamento di interessi, cioè "servire" il debito. Il servizio del debito assorbe risorse, ovviamente. Detto in francese: sossòrdi. Ne consegue che la capacità di un Paese di generare valore, cioè la sua crescita, è la migliore garanzia per i creditori internazionali. Il discorso naturalmente è più complicato di così (stiamo trascurando che in un mondo di crescita e piena occupazione il lavoro cercherà di tirare la coperta della distribuzione del reddito dalla propria parte, lasciando al freddo la rendita finanziaria, per cui nonostante che la crescita sia la migliore garanzia che il capitale ha di essere remunerato, tendenzialmente il capitale tifa recessione per tenere sotto controllo il suo antagonista), ma teniamolo per ora a questo livello di semplicità e ripetiamolo in sintesi: il problema del debito non è ripagarlo ma servirlo, e, come diceva Domar, il problema del servizio del debito è essenzialmente quello di ottenere la crescita del reddito nazionale, del PIL.

Non è solo roba da archeologia keynesiana e non sono solo le parole di un fasheesta nazixenoomofobleghista professorino di provincia come me, ovviamente. A beneficio dei cretini segnalo che è esattamente quello che dice Moscovici, se pure in modo implicito, laddove nel suo intervento si inquieta perché:

(devo tradurvelo?).

Quindi sì, il rapporto al Pil de "erdebbitopubblico" un senso ce l'ha in quanto indicatore della nostra capacità di servire il debito, che poi è esattamente il motivo per cui avremmo dovuto evitare questo disastro:

|

| Figura 2 |

(documentato nel post sulla sostenibilità del sistema pensionistico). A questo proposito, mi piacerebbe farvi osservare che dal 2000 a prima della nostra crisi il nostro debito/Pil era in lieve discesa e quello degli altri in lieve salita, e che l'avvio dei debiti nazionali su traiettorie fortemente divergenti è stato il risultato della crisi, o meglio della sua gestione, con l'austerità. Lo si vede bene, questo, alla fine della Figura 1, dove è chiaro che sospendendo le regole l'Italia è riuscita a riportare sotto controllo molto rapidamente il suo pur elevato rapporto debito/Pil.

Il punto, però, è sempre quello: stiamo parlando di una variabile relativamente poco rilevante, e ne stiamo parlando in un modo relativamente poco appropriato.

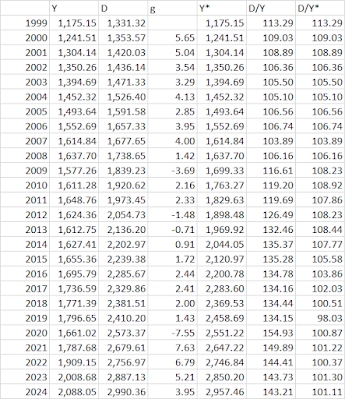

Cominciamo dalla seconda osservazione: l'inappropriatezza deriva dal concentrarsi esclusivamente sul numeratore. Non ci vuole molto a farlo capire, e ve lo faccio vedere in due modi diversi. Intanto, se non avessimo ucciso il Pil con l'austerità, cioè se a partire dal 2008 il Pil nominale fosse cresciuto allo stesso tasso di crescita medio sostenuto nel periodo dell'euro, la situazione oggi sarebbe questa:

e i relativi calcoli sono qui:

(fonte: IMF), dove Y è il Pil nominale storico, D il debito pubblico, g la crescita del Pil nominale (media 2000-2008 uguale a 3.76%), Y* il Pil nominale controfattuale (cioè quello che dal 2009 cresce al 3.76%), D/Y il rapporto debito/Pil storico e D/Y* il rapporto debito/Pil controfattuale, cioè costruito usando Y*.

Anche questo grafico non è il parto di un nazixeno ecc. di provincia, ma è stato presentato under Chatham House rules da un prestigiosissimo civil servant in una sede behind enemy lines (il che significa che Essi, come li chiamerebbe Luciano, sono perfettamente consapevoli del vero problema, anche se in pubblico non possono nemmeno farlo sospettare)!

A scanso di equivoci, certo, lo so che la crisi c'è stata per tutti, ma negli altri Paesi l'impatto sul Pil nominale è stato considerevolmente diverso:

In Francia la crescita nominale si è circa dimezzata, in Germania è aumentata, da noi si è ridotta a meno di un quarto di quello che era prima della crisi, ed è sufficientemente ovvio che l'assassinio degli investimenti pubblici da parte di Monti-Letta-Renzi-Gentiloni è stata magna pars del problema:

Con un denominatore (il Pil) così perturbato da eventi esogeni (l'austerità), forse può sfuggire quale sia la reale dinamica del numeratore (il debito). Sono qui per aiutarvi! È questa:

Fatto 100 il debito nel 2000, quello italiano è quasi raddoppiato, passando a circa 200 (204, per la precisione), quello tedesco invece pure (è passato da 100 a 205), mentre quello francese è più che triplicato, passando da 100 a 339. Vista così l'anomalia francese, su cui noi insistiamo da più di un decennio (vi ricordate il QED 10 e tutte le sue successive conferme?), fa veramente paura, e sicuramente il nostro caro amico Moscovici:

un pochino sta stringendo...

Voi direte: ma la Francia partiva da una posizione avvantaggiatissima, quindi anche se ha più che triplicato il suo debito pubblico sctaapposct, non c'è probblema, ecc. Non nego che la nostra situazione sia più delicata, ma voi i debiti pubblici di Italia, Francia e Germania li avete mai visti? Sono qui:

e non mi pare che da questo angolo di osservazione emerga un'assoluta anomalia italiana, o sbaglio? L'anomalia resta quella del Pil, di cui sappiamo le cause: le dissennate politiche di Monti, Letta, Renzi, Gentiloni.

E a questo punto, però, avrei voluto che almeno uno di voi si fosse posto una domanda, che certamente nessuno si è posto: "Sì, va bene, ma perché parliamo di questo? Perché insistiamo sul debito pubblico quando noi, qui, sappiamo, tu ci hai dimostrato, che il vero problema è quello estero, e che l'indicatore da monitorare, conseguentemente, non è il saldo pubblico, ma quello estero, come del resto sosteneva lo stesso Economist in tempi non sospetti?"

Eh già, perché?

Ma, il perché ve l'ho detto sopra: perché quando si è incasellati in un frame comunicativo che non si ha la forza di sovvertire, qualche volta può essere utile abbandonarsi alla corrente! Facciamo finta che il problema sia il debito pubblico, e non quello privato contratto con creditori esteri: in ogni caso, l'analisi che vi ho proposto sfata qualche luogo comune, e aiuta a concentrarsi sulla vera anomalia (quella del Pil).

Ma noi qui sappiamo che il vero problema è il debito privato con l'estero, e in generale il debito estero (pubblico o privato). Il motivo era noto prima ed è evidente adesso: in caso di crisi, sul debito pubblico interviene la Banca centrale, magari obtorto collo, perché altrimenti salta tutto, mentre è un po' difficile immaginare che una Banca centrale rifinanzi le aziende! Per quello ci sono le banche, e eventualmente il problema che una Banca centrale deve porsi è come non farle fallire. Vi ricordate il ui are not ier to cloze spredz?

E vi ricordate com'è andata poi a finire?

Con tutto il rispetto per la perspicacia dell'ispettora Clouseau, non poteva andare a finire diversamente. Ma il fatto che chi ha un grosso debito estero poi vada a gambe all'aria lo abbiamo invece visto accadere mille e una volta ed è stato sancito anche da quelli bravi nel loro personale 8 settembre, che fu un 7 settembre:

E allora, se la mettiamo in termini del debito veramente pericoloso, quello estero, la Francia come sta?

Sta così:

|

| Figura 3 |

Non è una grossa novità: questo grafico sintetizza tutte le cose che sapete o dovreste sapere: la correzione, grazie all'austerità, della nostra posizione netta sull'estero (ne avevamo parlato qui):

l'incapacità della Francia di uscire dalla trappola dei deficit gemelli, di recuperare competitività, essendo a casa loro socialmente insostenibile una cura da cavallo come quella inflitta a noi, e il parassitismo della Germania, che dopo aver recuperato competitività con una riforma del mercato del lavoro finanziata in deficit nel 2003 (come spiegato qui) ha beneficiato in modo parassitario della propria fama di "porto sicuro" (safe haven) e delle politiche della Bce (che ha sostenuto il suo debito - che non ne aveva bisogno - quanto quello dei Paesi in crisi), ottenendo un duplice e connesso vantaggio: quello della svalutazione dell'euro, che le ha consentito di accumulare surplus esteri fino a oltre 2000 miliardi di euro, e quello dei tassi negativi, che le hanno consentito di far diminuire il proprio debito.

Ma quello che non vi ho mai fatto vedere, e conseguentemente non avevo visto nemmeno io, è l'inesorabile e inquietante sprofondo rosso dei Bleus:

Non so se il nostro vecchio amico Pierre (Moscovici) lo abbia capito o meno, ma lui dovrebbe preoccuparsi di quella roba lì. Certo, la Francia non è un'Irlandetta o una Spagnetta qualsiasi, ne sono assolutamente consapevole: gli attacchi dei mercati hanno anche una dimensione geopolitica e sotto questo profilo la Francia ha sicuramente delle garanzie. Resta il dato economico: la Francia è un grande Paese con un enorme problema di competitività che non sa come risolvere e non sta risolvendo, mentre noi il nostro problema di debito estero lo abbiamo risolto, se pure a costo di aggravare il problema del debito pubblico uccidendo il Pil (ma sopravvivendo alla sua morte).

Della situazione francese avevamo osservato soprattutto il dato di flusso (la persistenza del saldo estero negativo della Francia, l'ultima volta qui):

ma osservare il dato di stock, cioè l'accumulazione di questi saldi negativi in un gigantesco debito estero netto, di dimensioni mai raggiunte nel nostro Paese, è abbastanza frightening, come direbbe uno bravo. Non a caso di questi numeri nessuno vi parla: i mercati sono corretti, non amano rovinare le sorprese! Io, invece, che sono dispettoso, adoro farlo, come ben sapete...

Mi avvio a concludere (cit.).

Mi resta solo da dirvi perché è rassicurante il fatto che tutti guardino nella direzione sbagliata, e per di più con delle lenti deformanti! Ma è semplice: perché questo ci garantisce che l'asteroide (finanziario) arriverà e farà il suo lavoro. Quale? Beh, gli asteroidi della reputazione tendono a fottersene: la loro reputazione non è data da quello che dicono (non parlano!), ma dalla loro massa, che a giudicare dai grafici qua sopra è piuttosto ingente. Possiamo immaginare quindi che il loro impatto sarà purtroppo (spiace) più grave per i fragili, piuttosto che per quelli che chi vuole mantenere alta la propria reputazione di analista finanziario deve definire fragili. È già successo, ricordate? Quando arrivò l'ultimo asteroide, attorno al 2010, chi ci rimise le penne per prime furono Irlanda e Spagna, i due Paesi col debito pubblico più basso e il debito estero più alto (cioè la posizione netta negativa più elevata).

Ovviamente noi siamo per la composizione pacifica dei conflitti, per il prevalere della razionalità economica, e per una nuova Bretton Woods, come lo sono tanti altri, che però dimenticano quali cogenti forze spinsero tutti a sedersi attorno a un tavolo nel 1944, mentre i Sovietici entravano a Vilnius e i marines sbarcavano a Guam (dove invece oggi, per diversi motivi, sbarcano soprattutto giapponesi).

Bene intendenti pauca.

(...ah, ove mai non fosse chiaro, la Figura 3, cioè lo sprofondo rosso del debito estero francese, spiega perché l'ispettora Clouseau, dopo aver detto che lei non era lì per cloze spredz, ha dovuto correre a cloze spredz, altrimenti le banche francesi scoppiavano come pop cornz. Detto fattualmente: a me le polemiche non interessano...)

Forse c'è qualcosa che non va in eurozona per paesi come la Francia e di conseguenza anche per paesi come la Germania.

RispondiEliminaQualche soluzione radicale andrà trovata e i pannicelli caldi fin qui pensati ed usati ormai si dimostrano fortemente insufficienti.

Quello che mi ha veramente stupito nel guardare questi dati è l'assoluta regolarità dello sprofondamento francese. In Italia e in Germania si vedono fasi diverse, in Francia no: è una dinamica assolutamente non perturbabile. Fa un certo effetto!

EliminaSapevo che il debito estero francese era molto alto in assoluto ma qui si evidenzia una situazione inquietante. Se poi i grafici di Germania e Francia divergono in modo opposto, ho pensato che le posizioni nette si compensino seppure in parte e questo, in caso di arresto improvviso sempre in agguato come dicono Giavazzi e Baldwin (cosa che Moscowc pare non aver compreso ma può essere che lo abbia capito ma teme di dirlo per evidenti motivi)

Elimina"It argues that this was a classic sudden stop crisis, not a public-debt crisis. Excessive, cross-border lending and borrowing among EZ members in the pre-Crisis years much of which ended up in non-traded sectors was why Greeces' deficit deceit in 2009 could trigger such a massive crisis." innescherebbe qualcosa di epocale.

Cerco di approfondire e di vedere se Eurostat fornisce una matrice "origine-destinazione" dei flussi di capitale.

EliminaCaro Alberto, grazie di aver riportato l'attenzione su questo aspetto della situazione dell'Euro Area.

RispondiEliminall deterioramento progressivo della posizione patrimoniale netta sull'estero della Francia è il frutto chiaro (ed oramai maturo) della struttura che ha assunto negli anni l'economia dei nostri amici transalpini. Mi spiego per i lettori, non certo per te che queste cose ce le insegni.

Il debito/credito estero netto è originato dai disavanzi/avanzi nelle partite correnti, cioè dagli scambi di beni e servizi, dai redditi primari (essenzialmente flussi finanziari degli attivi/passivi) e secondari (essenzialmente rimesse degli immigrati).

In questo insieme di flussi il ruolo più importante lo giocano, ovviemente, lo scambio di beni che, infatti, rappresentano oltre il 60% del totale.

E' su questo punto che la Francia vede deteriorarsi la propria posizione inesorabilmente nel corso degli anni 2000 per un motivo molto semplice: il calo costante della % della produzione manifatturiera sul PIL.

Analizzando i dati Eurostat dal 1995 (primo anno con dati disponibili per tutti gli Stati) si vede che in quell'anno la manifattura francese produceva circa il 16,6% del PIL. A fine 2022 il peso era ridotto al 10,7%!

Intendiamoci, la diminuzione del peso della manifattura è un feneomeno che interessa tutti gli Stati, ma sono le quote % che fanno la differenza: la Germania, infatti è passata dal 22,8% al 20,4% e l'Italia dal 21,1% al 16,6%.

Insomma, pur con peso specifico in calo, avere ancora un comparto manifatturiero che incide in modo importanet sul PIL è la migliore garanzia che si possa avere per non indebitarsi sempre di più con il resto del mondo.

E qui si apre il dibattito sulle cause che hanno detrminato questi trends. Ma questo è un altro discorso, che merita sicuramente molti approfodnimenti che, purtoppo, ancora latitano (o almeno, io pochi ne ho trovati...).

Potrebbe essere un bel terreno di ricerca!

Grazie ancora

Roberto B.

In effetti questo è uno sguardo originale al problema, che è complementare alle osservazioni che faceva Munchau all'ultimo #goofy circa l'inefficienza del modello di sviluppo tedesco in quanto troppo concentrato sul settore manifatturiero (le quote che citi sono eloquenti). Il cambiamento strutturale determinato dal processo di sviluppo dell'economia e della società porta da un 100% di settore primario - prima del Neolitico - verso un 90% di settore terziario - ci dobbiamo ancora arrivare! Magari più tardi diamo un'occhiata a queste quote e forse qualche idea ci verrà. Certo che con una posizione netta sull'estero così sbilanciata un pezzo del deficit delle partite correnti sono redditi da capitale che escono: una spirale del debito estero dove ti indebiti per pagare gli interessi sul debito (estero).

EliminaLa cosa apparentemente strana osservando questi dati é che dovremmo vedere un deterioramento significativo dei redditi primari (spinti da quelli da capitale) invece continuano ad avere 81 mld di euro di avanzo (2022).

EliminaDevono aver fatto un ottimo shopping da qualche parte…

Mi domando se i tentativi francesi di aumentare la centralità della loro piazza finanziaria non sia la seconda via che stanno scegliendo per sostenere il deterioramento dei conti con l’estero.

“Fatto 100 il debito nel 2000, quello italiano è quasi raddoppiato, passando a circa 200 (204, per la precisione), quello tedesco invece pure (è passato da 100 a 205), mentre quello francese è più che triplicato, passando da 100 a 339. Vista così l'anomalia francese, su cui noi insistiamo da più di un decennio (vi ricordate il QED 10 e tutte le sue successive conferme?), fa veramente paura.”

EliminaSenza considerare che il nostro indebitamento é stato sostenuto dagli interessi sul debito in modo molto maggiore di quanto avvenuto in Francia; una situazione che continua tutt’oggi come osservato da Fortis sul Sole24Ore (se ne sono accorti!): dal terzo trimestre del 2019 al terzo trimestre del 2023 gli amici francesi hanno fatto 679 mld di debito di cui 520 al netto degli interessi mentre in Italia il debito é aumentato di 402 mld di cui solamente 125 al netto degli interessi.

Certamente bisognerebbe depurare questi dati dalla monetizzazione (i rapporti “reali) sono più bassi in tutti i Paesi come in Giappone) ma il dato rimane.

Come osserva Barra Caracciolo il nostro Paese rimane la gallina dalle uova d’oro tanto per i privati stranieri quanto per quelli domestici.

Il tasso di interesse che paghiamo é incredibilmente fuori scala se consideriamo i conti con l’estero, una realtà come ben sappiamo possibile solo grazie all’euro che tiene vivo il rischio default del Paese.

Fossimo fuori ci potremo permettere politiche di monetizzazione ben più spinte con questi fondamentali.

Dal report 2023 (dati a fine 2022) «LA BALANCE DES PAIEMENTS ET LA POSITION EXTÉRIEURE DE LA FRABCE » pubblicato dalla Banque de France si conferma il saldo negativo del comparto beni, aggravato dall’aumento dell’import energetico, ed il saldo positivo del comparto servizi, dove il turismo la fa da padrone.

EliminaI valori positivi che si hanno nei redditi primari sono, in massima parte, attribuibili ai profitti derivanti dagli investimenti diretti esteri. Notoriamente la Francia ha un elevato saldo attivo degli Investimenti Diretti Esteri: le multinazionali francesi (pensiamo ad esempio al settore del lusso con LVMH e Kering) investono in molti siti produttivi esteri e l’Italia è una delle destinazioni preferite. Questo fenomeno ha sicuramente contribuito alla deindustralizzazione sul territorio nazionale francese.

Occorre chiedersi perché ciò è avvenuto e sta proseguendo.

Allo stesso tempo penso sia altrettanto importante capire cosa c’è dietro la tenuta (e direi anche la rinascita) del nostro tessuto manifatturiero (che però sta sempre più finendo in mano estera come proprietà).

É così.

EliminaFinanziano la loro bilancia dei pagamenti attraverso i profitti conseguiti dai gruppi italiani acquisiti nel corso degli anni.

Flussi che se fossero rimasti in Italia avrebbero contribuito a creare (il vero) spazio fiscale ulteriore (che é per l’appunto quello dato dai conti con l’estero e non solo quello dei conti pubblici).

Difendere gli asset nazionali, specie quelli la cui redditività é relativamente anelastica (come quelli del lusso), non é solo una questione di orgoglio nazionale ma ha una precisa ratio economica.

L’assenza di un polo della moda ha pesato tantissimo ad esempio in un Paese come il nostro in cui il settore ha un peso enorme nel manifatturiero e pertanto al pari di altri segmenti andrebbe considerato strategico.

Gentile Prof, come da tradizione faccio una domanda di cui immagino di sapere la risposta.

RispondiEliminaCi ha postato lo stock di debito, ma il grafico con il flusso è quello del solo saldo merci.

Ora, anche dal nostro piccolo osservatorio vediamo che i francesi comprano; comprano beni (e si vede dal grafico del saldo merci) ma comprano anche aziende (per es. dall'Italia) e forza lavoro (dal Maghreb).

Vista la loro plurisecolare tendenza a parassitare i vicini, l'impressione è che stiano tamponando la loro evidente mancanza di competitività investendo in maniera intelligente. Possibile? Sufficiente?

Qui si è parlato tanto di IDE ma sempre dalla prospettiva di chi viene comprato; ora parliamo di chi compra. Questa politica di investimento dei cugini può renderli meno fragili di quello che sembra?

Ci ho pensato anche io; però credo che sia già nei numeri. Cioè se un francese compra un bene prodotto da un'azienda di proprietà francese non è più una importazione; magari ho banalizzato ma queste dinamiche dovrebbero essere già scontate nel saldo delle CA. Quindi quel saldo, se ho capito bene e con le dovute semplificazioni, è negativo nonostante l'azione transalpina volta a rendere francesi aziende che non lo erano e dalle quali i francesi acquistano beni e servizi.

EliminaUn saluto,

Giuseppe

No Beppe, non è così, perché per la bilancia dei pagamenti quello che conta non è la proprietà ma la residenza, quindi l'argomento di elu ei ha un senso. Un primo elemento da verificare è quanto nel saldo delle partite correnti sia da attribuire ai redditi da investimenti, e di che tipo di investimenti. Dopo di che è chiaro che una politica di investimento accorta può tamponare certe fragilità, ma quanto sia accorta la politica lo vedi dal risultati in termini di rendimenti (appunto).

EliminaGrazie Professore per il chiarimento.

EliminaUn saluto

Niente niente preparano il terreno alla Le Pen

RispondiEliminaEcco, questo mi sembra un tema di riflessione più interessante e su cui ci stiamo interrogando. Mi sembra plausibile che un ipotetico governo Le Pen possa avere meno riguardi dai mercati dell'attuale governo Macron. Fatto sta che il tentativo di far saltare per aria la Le Pen per via finanziaria (lo spredde) potrebbe avere un effetto paradosso. Il nostro consenso era direttamente correlato allo spread, semplicemente perché gli italiani capivano che era in corso un attacco alla loro sovranità e non lo gradivano. Non abbiamo elementi per immaginare che i francesi siano molto più remissivi.

EliminaProfessore,

RispondiEliminasempre rimanendo nell'alveo del pensiero dominante (debito pubblico cattivo), avrebbe senso valutare anche quanti titoli esteri possiede lo Stato? Nel senso che se ha 100 di debito e possiede titoli tedeschi per 30 potremmo dire che il debito è di 70. Purtroppo non so dove si possano trovare informazioni sui crediti di Stato, ovunque ci sono dati sui debiti, ma sui crediti nisba.

Altri dati secondo me interessanti sarebbero quelli di cui si compone il denominatore. Mi spiego: dal momento in cui le attività illecite vengono conteggiate nel PIL, sarei curioso di capire, per quanto concerne l'Olanda, quanto il traffico di stupefacenti incida sul suo potersi permettere di fare la maestrina.

Anche questa tipologia di dati non è facile da trovare ma, son convinto, darebbero soddisfazioni

Qui (

Eliminahttps://www.cbs.nl/-/media/imported/documents/2012/17/2012-04-x10-pub.pdf) ho trovato una ricerca in proposito che risale al 2008, stima complessivamente uno 0.4%, non mi sembra così rilevante, però il trend era in forte crescita. Chissa quanto sarebbe oggi.

Dal momento che nel 2008 le attività illecite non erano computate nel PIL, la cosa interessante è la conclusione:

[quote]If the value added of all illegal activities were included in the estimates of national

account and all relevant corrections were made, (gross) national income in 2008

would be 0.4 percent higher than currently estimated. The margins, however, are

quite large[/quote]

In altre parole: come sarebbe bello se potessimo includere queste attività nel calcolo ufficiale... Due anni dopo è successo.

Scusami, qui mancano una serie di elementi per via del fatto che non posso ogni volta ricominciare da zero.

EliminaI titoli tedeschi sono debito dei tedeschi, quindi non solo non entrano nel conteggio del debito lordo francese (perché non lo sono, essendo debito tedesco), ma vengono scomputati dalla posizione netta francese (perché per la Francia sono un credito). Quella che vedi nel grafico è la posizione netta, cioè crediti dei francesi verso i non residenti meno debiti dei francesi verso i residenti, e se è negativa significa che la Francia è molto indebitata, cioè, più esattamente, che il suo debito estero è maggiore del suo credito estero. Non solo è così, ma la situazione continua ad aggravarsi, e non se ne parla aiutati dal fatto che come il tuo commento evidenzia questi concetti, per quanto non difficili, sono elusivi.

Ma il conto alla fine lo esigono.

Politicamente parlando, per Essi, se la bomba economica francese deve esplodere è "meglio" che esploda durante un governo a guida Le Pen, almeno avranno una fashistah come capro espiatorio.

RispondiEliminaSì, questo lo dice anche Mirco sopra, ma personalmente non ne sarei troppo convinto. Certo, per noi fasheesti nostrani il fatto che il manganello l'abbiano brandito Monti-Letta-Renzi-Gentiloni è positivo perché ci lascia un discreto upside. In Francia Hollande, che doveva fare il lavoro sporco, non ha avuto le palle per farlo (o almeno, non quel lavoro sporco), e quindi chi è arrivato dopo si è trovato con i deficit gemelli in continuo avvitamento. Questo varrebbe anche per la Le Pen, che quindi dovrebbe fare lei l'austerità, o subire l'attacco dei mercati. Non so se l'attacco dei mercati però sarebbe un'ottima idea: credo che si sottovaluti il ras-le-bol generale.

EliminaBuon giorno

RispondiEliminaMa se appunto "stiamo benino" perché facciamo deficit come se stessimo male???

Questa domanda non ha senso. Puoi togliere un paio di punti interrogativi e aggiungere un'oncia di senso?

Eliminami chiedo se un diagramma comparativo dello spread tra i 3 paesi principali dell'eurozona dal 2011 in poi (cioè dall'era Draghi dello spread "pilotato") non contribuisca ad evidenziare il motivo di tanta "fiducia dei mercati" nei confronti della Francia.

RispondiEliminaNo, perché lo spread è una conseguenza, o se vuoi una metrica, non una causa, della fiducia o sfiducia dei mercati.

Eliminalo so bene, ma la BCE ha dimostrato un'arbitraria flessibilità nell'acquisto dei titoli sovrani, a volte incomprensibile, un'opacità nell'utilizzo degli interessi maturati, mai pienamente giustificati, e, soprattutto, le pesanti condizionalità che essa richiede per innescare lo scudo antispread, mi inducono a pensare che il mercato dei titoli di debito dell'eurosistema segua schemi non euclidei. Se poi consideriamo che la maggior parte dei debiti pubblici degli stati membri è in pancia all'eurosistema, il dubbio che lo spread possa venire condizionato dalle politiche (monetarie?!) delle banche centrali può assalire anche il più ortodosso degli europeisti

EliminaPer contribuire al dibattito, segnalo questo report di Natixis all titolo significativo:

RispondiEliminaLa pénurie d’ingénieurs est un sérieux problème

https://www.research.natixis.com/Site/fr/author/34814/publication/6GEX-GKIlGqoLpOb0osYvQ%3D%3D

la correlazione fra Laureati in Ingegneria e tenuta del comparto manifatturiero è ovvia, ma il report di Natixis è chiarificatore.

Il post è chiaro come sempre; istintivamente mi piacerebbe gustarmi i popcorn "fatti" con le banche francesi ma ho la vaga impressione che la deflagrazione assomiglierà più a TNT che al simpatico scoppiettio di una pentola. Siamo troppo vicini e vincolati in questa gabbia di matti per non avere ripercussioni. Mi domando: dobbiamo gioire per le difficoltà altrui? In un'ottica di "risoluzione pacifica dei conflitti" direi di no ma se è l'unico modo per far finire questo incubo, allora la risposta è affermativa. Perdonatemi! Che venga l'asteroide! È l'unica soluzione razionale che vedo. Con l'età che avanza ho perso l'impeto vendicativo anche perché la situazione francese non ci ridarà indietro i decenni di stenti che ci hanno imposto ma, per questa volta, TINA lo dico io.

RispondiEliminaNon so da quanto sei qui, ma tanto per essere chiari su un fondamentale punto di metodo qui nessuno vuole il male di nessun altro. Se però qualcuno si fa tanto male da correre il rischio di coinvolgerci, qui lo diciamo in modo che chi desidera aprire la mente possa mettersi in salvo prima di dover aprire altro (il portafogli, ad esempio). L'asteroide verrà inevitabilmente, come tutto quello che è stato scritto qui, dal fallimento di Macron in giù, e non è in nostro potere né accelerare né rallentare questo processo.

EliminaSon qui dal 2012, praticamente dall'inizio, anche se intervengo sempre più di rado. Il motivo è che ormai mi sono rassegnato al peggio. Ammetto di essere un ingenuo e di aver pensato dopo le elezioni europee del 2019 con la Lega al 34% che ormai fosse fatta e invece la resistenza (o resilienza, termine tanto amato dagli euristi) del sistema è stata fortissima. Sinceramente non me lo aspettavo ma la loro durata implica una forza impressionante.

EliminaTornando indietro a leggere potrai constatare che io il peggio l'ho dato per scontato fin dall'inizio. Separerei anche la Lega da Goofynomics. Il suo 34% non era costruito sull'adesione a questo progetto, né questo progetto nasceva per essere organico alla Lega (anzi!), come ricorderai. Comunque, nel 2019 non è stato solo il sistema a fare cose giuste. Siamo stati anche noi a fare cose sbagliate, anche perché molti di noi, me compreso, erano apprendisti. Ora il mestiere lo sappiamo e ci comportiamo in modo diverso.

Elimina"qui lo diciamo in modo che chi desidera aprire la mente possa mettersi in salvo prima di dover aprire altro (il portafogli, ad esempio)" sono giorni che ci penso: quali impatti economico-finanziari avrebbe una Lehman in Europa? quali investimenti sarebbero "al sicuro" e quali no? quali strumenti si attiverebbero (mes?) e con quali implicazioni? quali strumenti politici verrebbero adottati per gestire la crisi? Se potessi pagare per una consulenza del genere, lo farei. è chiaro che ho praticamente chiesto un libro di storia che verrà pubblicato tra 15 anni.

Eliminahttps://www.youtube.com/watch?v=ePKcmZVz26E ... e forse anche: https://www.youtube.com/watch?v=EAFk2mhM4kQ

RispondiEliminaMoscovici vuole sbagliare in modo convenzionale o avere successo in modo scientifico?

RispondiEliminaTra l'altro, la Francia ha 1500 miliardi di dollari investiti nel mondo a fronte di 900 di stranieri investiti in Francia. Oltre al governatore della BCE, al suo Fondo Monetario casereccio e alle ramificazioni dovute a decenni di potere nel Fondo Monetario vero. Certo, meglio tornare al feudalesimo e scaricare i costi sul Quarto Stato. Se, però, arriva la botta sono convinto che rimarranno meno sdraiati di noi.

Riporto il link ad bel report di Patrck Artus (Natixis), appena uscito, che analizza proprio le differenze fra Germania e Francia.

RispondiEliminaL'Italia, non trattata nel report, assomiglia molto più alla Germania con una forte eccdenza nel commercio di Beni manufatti e (leggeri) deficit nell'intersambio di servizi (ma non nei servizi del turimo dove siamo in attivo).

https://www.research.natixis.com/Site/fr/author/34814/publication/oq2bt7esjvKQ8EvGw4wsjA%3D%3D

Segnalo a chi già non lo sapesse che, per visionare una situazione complessiva e sintetica del nostro Paese, Banca d'Italia pubblica nei primi gg di ogni mese il report "L'Economia Italiana in Breve": 39 grafici che danno una bella fotografia di come siamo e come ci siamo mossi.

https://www.bancaditalia.it/pubblicazioni/economia-italiana-in-breve/2024/eib_febbraio_2024_it.pdf

Buona lettura e grazie ancora Alberto per i tuoi stimoli e contributi!

Professore, ho qualche difficoltà a mettere insieme due informazioni (forse) contrastanti che arrivano in parte da questo post (la posizione finanziaria netta sull'estero della Francia) e in parte dal post "Tre paesi, tre bilance" nonché da questo tweet lapidario di Jacques Sapir:

RispondiEliminahttps://x.com/russeurope/status/1960374865044672690

Ora, utilizzando il link ad Eurostat che lei ci fornisce nel post "Tre paesi, tre bilance" ho ricostruito la stessa curva che lei mostra in quel post, quella del saldo delle partite correnti. In effetti, il dato annuo del 2024 è **positivo**, il che tenderebbe a giustificare l'affermazione di Sapir, probabilmente in accordo col senso del suo post (cito a spanna "La Francia ha fatto buoni acquisti all'estero quindi la sua situazione NON è quella della Grecia nel 2010..."). È anche vero, però, che i dati trimestrali Eurostat, che si "affacciano" sul 2025 mostrano un quadro davvero non roseo. Le CA tornano in rosso. Insomma, non riesco a misurare la gravità della situazione debitoria (verso l'estero, ovviamente) della Francia. Tenga presente che qui (vivo in Francia) per terrorizzare gli eletti, in vista dell'8 Settembre, stanno sventolando l'ipotesi di commissariamento da parte del FMI...

Mi rispondo da solo, dopo alcune settimane, un po' di tempo libero e grazie alle lettura delle mitiche "Sei lezioni di economia" (ma avrei potuto rispolverare "Il Tramonto dell'euro", capitolo sulla bilancia dei pagamenti, avrebbe funzionato lo stesso :-)) Non capivo perché confondevo flussi con stock. Errore classico. Lo stock di debito (netto) estero francese è imponente, dovuto all'accumulazione di deficits di CA, negli anni, ed in caduta libera e per risollevarlo ci vorrà ben altro che un surplus temporaneo di CA...Dopodiché credo che il tweet di Sapir mirasse legittimamente a gettare acqua sul fuoco del panico che Bayrou ed i suoi cercavano di diffondere per evitare la sfiducia.

Elimina