(dal terminal Sud di Orly)

Nei commenti al post precedente un paio di lettori mi hanno chiesto cosa ne pensassi del prossimo ltro e dell’uso che ne sarebbe stato fatto. Sono sempre stupito, direi quasi commosso, quando vedo che c’è qualcuno che si interessa tanto a due cose che a me interessano così poco: l’economia, e la mia opinione. E per farvi capire quanto mi sopravvalutate, devo dirvi che sulle prime avevo pensato a un errore di battitura. “Avrà voluto dire litro...” pensavo “ma litro di che? Forse di birra?”

Poi, siccome Google non costa nulla, ho provato a digitare “ltro”. Non si sa mai, magari nel frattempo l’ortografia è cambiata... Ah, ecco: voi volevate dire “long term refinancing operation”! Cioè quell’operazione tramite la quale la Bce di fatto adempie al suo ruolo di prestatore di ultima istanza (nihil sub sole novum) prestando fondi alle banche a un tasso piuttosto vantaggioso. Che poi sarebbe quella cosa che tutti gli ingenuotti (non voi, almeno spero) hanno domandato a gran voce a Draghi di fare: “comportati come la Fed (la banca centrale americana, n.d.a)! Non essere di braccino corto! Dai soldi alle banche! Elargisci! Così salverai l’euro(pa)”.

Ma amici cari... allora veramente parlaimmo e nce capaimmo! Cosa devo pensare di un altro ltro? Che non servirà a un gran che. Ma repetita juvant, e quindi ripetiamo, magari aggiungendo qualche figura colorata, che può essere utile a capire la questione.

Ho detto e ripetuto decine e decine di volte che l’unica Bce buona è quella morta (metaforicamente, non fisicamente, il Signore ce ne scampi, non son più quelli i tempi, spero...) e questo per due ordini di motivi (correlati):

1) gli squilibri cui siamo di fronte sono di carattere regionale, nel senso che il termine ha in economia internazionale: squilibri fra paesi di un’area (che poi stanno a quest’area come le regioni amministrative stanno a uno Stato); e:

2) il vero problema è un immenso ed occulto problema di debito privato, le cui dimensioni non sono facilmente stimabili perché, come dire, sta alle banche svelare quanto “soffrono”, e dire la verità di questi tempi può non essere una buona idea.

Ditemi, toglietemela ‘sta curiosità: cosa volete che possa fare una politica monetaria centralizzata, sovranazionale, per risolvere squilibri regionali, fra paesi? Qualche ingenuotto alla terza ha addirittura profferito (non su questo blog, che è frequentato da gente per bene) frasi del tipo: “con una politica monetaria sufficientemente accomodante Draghi può annullare gli spread e così ripristinare condizioni ordinate sui mercati...”.

Ma scusate! Certo, sappiamo benissimo, è evidente, che la Bce può governare gli spread e lo fa in funzione degli obiettivi politici della Confindustria tedesca: se questa vuole che noi abroghiamo l’art. 18, state tranquilli che di spread si continuerà a parlare finché il governo italiano non avrà eseguito gli ordini. Chiaro: lo spread è uno strumento di ricatto molto efficace verso il governo di un paese con un rapporto debito pubblico/Pil come il nostro.

Draghi quindi può agire sugli spread e lo fa, nessuno lo contesta. Ma supponiamo che lo spread sui tassi nominali (e bisognerebbe vedere quali) venga annullato. Questo cosa significherebbe, amici cari? Molto semplice: come osservava ieri una gentile lettrice, significherebbe che nei paesi con inflazione più alta il denaro costerebbe meno che in quelli con inflazione più bassa. Che poi è esattamente la radice della crisi, come ognuno sa e ognuno vede.

Perché i differenziali di inflazione non hanno solo un significato reale (visto nel post precedente), in quanto provocano una continua svalutazione reale dei paesi con inflazione più bassa. I differenziali di inflazione hanno anche un significato finanziario, perché determinano un minor costo del denaro nei paesi a inflazione più alta. Direte: “ma scusa, se il tasso è ovunque al 3%, perché dici che in Grecia il denaro costa meno?”. E risponderò: “amico caro, non costa meno quando lo prendi: costa meno quando lo restituisci, perché se i prezzi sono aumentati, i soldi che rendi valgono di meno, e se i tuoi redditi nel frattempo si sono almeno in parte adeguati all’inflazione, ecco che, come vedi, rimborsare ti sarà più facile. Si chiama tasso di interesse reale, e si calcola come differenza fra il tasso di interesse nominale (quello che ti fa la banca sul tuo mutuo) e il tasso di inflazione”. Esempio: tasso nominale 2, inflazione 3, tasso reale -1 (2-3=-1. Tremo al pensiero di doverlo spiegare a mia figlia, ma con voi spero andrà meglio).

Ecco perché una politica monetaria centralizzata non può fare assolutamente nulla per risolvere il problema degli squilibri. Può dare ossigeno a qualche governo, e soprattutto a qualche banca. Ma lo può fare solo a patto di innescare di nuovo il meccanismo perverso che ci ha portato fin qui, quello per cui il denaro costa meno... dove si è più indebitati! Un meccanismo circolare e cumulativo, come vedete. Perché se abiti nella periferia, quello che ti rende più conveniente indebitarti (cioè il tasso di inflazione, che riduce il valore della moneta che restituirai) è anche quello che ti rende più conveniente acquistare all’estero (perché la minore inflazione estera rende via via più convenienti i beni esteri, e quindi le importazioni, come abbiamo visto ad abundantiam nel post precedente). Quindi ti indebiterai per acquistare beni all’estero, ma così facendo sottrarrai reddito alla tua economia (i tuoi acquisti pagheranno stipendi fuori dal tuo paese), generando domanda per le economie estere, e al prossimo giro avrai ancora più bisogno di indebitarti...

E siccome questo gioco ha un vincitore e molti perdenti, e la Bce non ha sede ad Atene, capite bene perché tutti, ma veramente tutti, tranne Goofy, vi dicono che il gioco della liquidità è tanto bello, che giocare alla Fed ci salverà. Ve lo dicono da destra e da sinistra, ve lo dice Pierpaolo Benigno e (purtroppo, purtroppissimo, ma non so come riuscire a convincerlo del contrario) Sergio Cesaratto, se glielo chiedete ve lo dirà anche Emiliano Brancaccio, e magari anche Francesco Giavazzi. Ma questa asserzione è ovviamente infondata, come ho chiarito in Crisi finanziaria e governo dell'economia.

Del resto, scusate, amici cari, ma se questa fandonia la dicesse, poniamo, un belga, sarebbe anche scusabile. E non perché i belgi stanno alle barzellette francesi come i carabinieri a quelle italiane: non vorrei mai mancar loro di rispetto (né ai carabinieri, ci mancherebbe). Ma un belga potrebbe credere a una simile fandonia perché il suo paese, pur lacerato da fratture profonde, di ordine etnico, linguistico, culturale, economico, e via dicendo, non ha però sperimentato il devastante dualismo territoriale che in Italia è sotto gli occhi di tutti da 150 anni.

Perché dico 150 anni? Non avrei dovuto dire 1500? 15000? No: 150, perché da 150 anni (giorno più giorno meno, permettetemi di fottermene dei dettagli, ora che ci siamo liberati dei precisini) il nostro splendido e martoriato paese ha una politica monetaria unica, sagacemente e solertemente perseguita dalla Banca d’Italia (una prece). Vi ricordo che durante questi 150 anni la nostra sagace e solerte (rinuncio a usare acronimi) Banca centrale ha praticato, di volta in volta, diversi modelli di gestione della liquidità: abbiamo avuto il Vajont, abbiamo avuto il deserto di Gobi, abbiamo avuto la pioggerellina che allieta oggi il paesaggio di Normandia, abbiamo avuto l’inflazione, l’iperinflazione, la deflazione, di tutto. Ma il Sud Italia è sempre stato in deficit strutturale (prevalentemente con il Nord Italia). E per risolvere questo problema la Banca d’Italia non ha potuto fare niente, perché la leva del tasso di interesse nazionale sugli squilibri regionali non poteva avere presa.

Non ci credete? Per forza: vi bombardano da sei mesi e passa col messaggio contrario. E allora guardiamoci i dati.

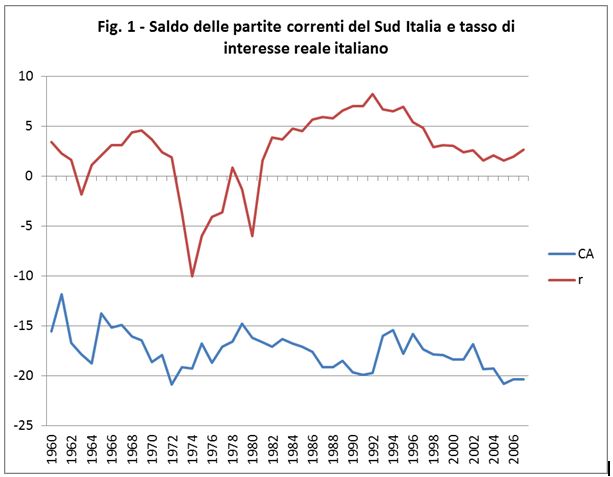

La Fig. 1 riporta il saldo delle partite correnti del Sud Italia e il tasso di interesse reale nazionale. Visto che siete di palato fino, trovate in calce la definizione esatta delle variabili.

Dal 1960 al 2007 il saldo “estero” del Sud Italia è stato in media di -17.5 punti di Pil (Pil del Sud Italia, ovviamente), oscillando fra un massimo di -12 nel 1961 e un minimo di -21 nel 1972 (occhio: c’è un meno davanti... lo dico ai miei studenti, naturalmente...): un corridoio di 9 punti. Il tasso di interesse reale nazionale è stato molto più volatile: in media è stato del 2.5%, ma ha oscillato fra un minimo di -10 nel 1974, a un massimo di 8 nel 1992, quando il “governatore in trincea” sagacemente e solertemente difendeva la parità del nostro cambio, regalando ai mercati marchi che il giorno dopo avrebbero comprato il 20% di lire in più.... ma non divaghiamo, anche perché altrimenti mi ci riincazzo e Claudio mi riprende amichevolmente.

Torniamo al punto: la metafora è semplice: il Sud Italia è in deficit, come il Sud Europa, e la politica della Banca d’Italia visibilmente non ha inciso su questa situazione, come la politica della Bce non può incidere sui deficit dei Pigs. Lo vedete il Vajont? Nel 1974 il tasso di interesse reale era al -10%! Si vedono effetti sul deficit del Sud? Sì, pare che si riduca un po’... ma guarda che strano, però: si riduce di più, e più rapidamente, nel 1992, mentre il tasso di interesse reale sale al massimo storico, 8%, il deserto di Gobi della liquidità. Insomma, le due variabili non hanno alcuna relazione: Bankitalia, manovrando la struttura dei tassi nazionali, non ha inciso, perché non poteva incidere, sugli squilibri regionali italiani.

Per i palati fini, la correlazione fra le due variabili è -0.009. E se non siete S&P spero che non mi chiederete di calcolarvene lo scarto quadratico medio. Nemmeno con 1000 osservazioni una correlazione così bassa rischia di essere significativa (capisca chi può).

E allora?

E allora vi stanno propugnando come soluzione dei vostri problemi quella che invece è, ovviamente, la soluzione dei problemi delle banche. Le quali, come dicevo sopra, e come nessuno dice, hanno “in pancia” (so che chi ha coniato questa espressione andrà nella seconda bolgia dell’Inferno, ben coperto dalla materia che sta in pancia), le banche, dicevo, hanno al loro attivo tanti crediti inesigibili, tanto debito privato di privati che stavano alla canna del gas anche prima che le politiche di austerità iniziassero, e quindi figurati adesso! Ma scusate! Vi ricordate come sta messa ad esempio la Grecia? Debito pubblico al 100% del Pil e passività lorde sull’estero al 200% (Fig. 4 di questo post, la riporto per vostra comodità):

E allora vi stanno propugnando come soluzione dei vostri problemi quella che invece è, ovviamente, la soluzione dei problemi delle banche. Le quali, come dicevo sopra, e come nessuno dice, hanno “in pancia” (so che chi ha coniato questa espressione andrà nella seconda bolgia dell’Inferno, ben coperto dalla materia che sta in pancia), le banche, dicevo, hanno al loro attivo tanti crediti inesigibili, tanto debito privato di privati che stavano alla canna del gas anche prima che le politiche di austerità iniziassero, e quindi figurati adesso! Ma scusate! Vi ricordate come sta messa ad esempio la Grecia? Debito pubblico al 100% del Pil e passività lorde sull’estero al 200% (Fig. 4 di questo post, la riporto per vostra comodità):

Sarebbe debito, per lo più privato (evidentemente) con banche estere. Chiaro, no?

Il debito privato è enorme, ed è in gran parte in sofferenza. Se la Bce non le aiuta, le banche non ce la possono fare. Altro che erogare nuovo credito! Ma non avete visto quello che è successo? Prima bisogna che si lecchino le ferite, e hai voglia a leccare...

Ed è quindi normale che le banche, sedute attorno a un tavolo (piccolo, perché sono poche), intonino a gran voce il noto stornello: “Draghi! Portece n’antro ltro, che noi se lo bevemo, e poi t’arisponnemo: embè? embè? Che c’è?”. Riceveranno i fondi, e poi che ci faranno? Cominceranno con l’alzare i bonus al proprio sagace e solerte (qui l’acronimo ci sta) management, in base al sano principio prima caritas incipit ab ego. Poi tapperanno i buchi dei loro bilanci. E poi... E poi “portece n’antro ltro...”. E gli squilibri? Rimarranno lì. Perché se già hai una gamba più corta dell’altra, non è certo ubriacandoti come una pigna che puoi aspettarti di barcollare di meno.

Ma voi fateglielo dire, ai giovani economisti di belle speranze, o ai vecchi economisti di bella carriera, fateglielo dire ai professionisti dell’appello accorato: “Draghi, fai come la Bce! Portaje n’antro ltro...” Ma il fatto è che la Bce se ne deve andare e basta, cioè che i paesi europei non potranno ricomporre gli squilibri che li dilaniano senza prima recuperare la propria sovranità valutaria.

Va be’, quando volete parlare di qualcosa di serio, sapete dove trovarmi...

Sapete, oggi ho mangiato da Léon de Bruxelles, il fast food belga delle cozze (in senso biologico, non fatemi dire altro che rockapasso ascolta), e nel luogo deputato alla meditazione ho letto questa sentenza, che vi traduco: “se raccontate una barzelletta sui belgi a un francese, riderà tre volte: la prima quanto capisce che è finita, la seconda quando gliela spiegate, e la terza quando la capisce”. Cazzo, in questa Europa di merda perfino i Belgi, i Belgi, capite, quel "non popolo", non si arrende senza combattere! I francesi attaccano, e loro replicano, e come! Solo noi ci siamo dovuti dare mani e piedi legati a chi aveva una paura fottuta delle nostre capacità manifatturiera, della nostra inventiva, della nostra tecnologia. E l’abbiamo chiamata visione.

Definizione delle variabili

1) CA indica le esportazioni nette, X-M, perché la contabilità regionale non riesce a misurare i trasferimenti di redditi da lavoro e da capitale – o almeno a me non risulta lo faccia). Vi che CA = S – I = X – M + RNE, ovvero: l’accreditamento/indebitamento di un’area (regione, stato), rappresentato da CA, corrisponde alla differenza fra quanto risparmio viene generato (S) e quanto viene utilizzato per finanziare acquisti di capitale fisso (I), e anche alla differenza fra i soldi che entrano attraverso le esportazioni e quelli che escono per finanziare le importazioni; la fonte è la contabilità regionale dell’Istat; i dati dal 1960 al 1995 non sono più disponibili, ma Goofy è del mestiere da 30 anni e non butta mai niente...

2) r indica il costo medio del debito pubblico italiano cui ho sottratto il tasso di variazione dell’indice dei prezzi al consumo (gli unici tassi disponibili su un periodo così lungo); la fonte sono le International Financial Statistics, serie 13661...ZF... e 13664...ZF...

volevo fare una carrellata di contraddizioni che avvolgono chi invoca la LTRO (senza sapere cosa sia, tengo a precisare e porre l'attenzione su questo) ma son troppe e ci si perde. bell'articolo, come al solito.

RispondiEliminaProfessore, ma questi quantitative easing ( che qui si chiamano litri di sangue, vabbé... )possono andare avanti all' infinito prima che le banche tedesche ( sì, sono loro in verità quelli che hanno raccolto debiti inesigibili per avidità di beni reali da chiedere poi... aziende, operai, articoli 18, Partenone... ) con 'in pancia' 60 milioni di subprime americani implodano. E se anche implodessero, i cittadini europei difficilmente sarebbero ancora vivi. Qualcuno auspica l' esplosione del debito alla fine di quest' anno con la nazionalizzazione forzata delle banche ( e i banchieri privati in fuga alle Caymans, come nel caso Islanda ), dicono tutti che sarebbe una tragedia, nessun risparmiatore vedrebbe più i propri soldi, allora sono io la mente sadica che pensa che invece ripartiremmo tutti alla grande e con un' Europa finalmente sovrana?

RispondiEliminaGiulia

Ma considerato che chi è in difficoltà non sono solo le banche, il prestito al tasso dell'1% non dovrebbe essere fornito agli Stati per rifinanziare il debito pubblico? Sarebbe poi il ruolo di una banca centrale. Gli avanzi primari che ne deriverebbero, per pagamento di interessi sul debito inferiori agli attuali, potrebbero essere utilizzati per diminuire le differenze strutturali tra i paesi del sud e la Germania?

RispondiEliminap.s.: speriamo che questo post non venga letto dai leghisti. La colpa delle differenze tra nord e sud Italia è sempre dipeso dai fannulloni e mafiosi terroni ;)

Precisiamo. Il ruolo di una Banca centrale NON è necessariamente quello di rifinanziare il debito pubblico. Più esattamente, quando si parla di "lender of last resort" ci si riferisce al rifinanziamento del sistema bancario. Se la banca centrale può o deve finanziare lo Stato, allora si parla di monetizzazione del fabbisogno, che è una cosa che in Italia esisteva prima del divorzio fra Tesoro e Banca d'Italia.

EliminaIl dibattito su chi debba avere i soldi (se le banche perché ne hanno bisogno, o lo Stato per darli alle banche) in queste circostanze non mi appassiona. I debiti pubblici sono cresciuti per "mettere una toppa" su quelli privati. Dire "lo Stato deve monetizzare" può anche essere l'ennesimo modo per cercare di non far capire cosa è successo e dare la colpa a lui!

Con questo non voglio dire che "bisogna separare la banca centrale, ecc.". Assolutamente no! Mi chiedo come si faccia a credere all'indipendenza della b.c. oggi, quando è chiaro che essa è sotto strettissimo controllo politico. Ma il controllo sbagliato!

Voglio dire: prima creiamo le condizione perché non ci siano squilibri, e poi, ovviamente, riprendiamoci la moneta, abrogando questa farsa dell'"indipendenza" della b.c., che sta provando la sua incoerenza e inutilità.

Ma, sempre precisando:

1) un minore pagamenti di interessi non porta a maggiori avanzi primari: l'avanzo primario è quello al netto degli interessi;

2) lo Stato può fare poco, nel breve periodo, per incidere sui differenziali di competitività.

Cioè, secondo te: lo Stato del Sud paga pochi interessi, il suo fabbisogno diminuisce, quindi può spendere di più (e quindi il suo avanzo primario diminuisce) per sanare gli squilibri? Ma se spende di più, in questo contesto, aumentaranno semplicemente le importazioni...

Amici miei, questa non è MMT: qui non ci sono miracoli e Messia, è un discorso lungo, faticoso, fatto di tanti pezzi molti semplici, nessuno risolutivo, e che vanno tenuti insieme con grande attenzione.

Restate in linea...

In effetti, nel breve periodo, un aumento delle spese in capitale circolante da parte dello Stato non fa che aumentare le importazioni e aumentare il deficit nel conto delle partite correnti, nell’attuale situazione. Io pensavo di più ad un aumento di spesa in capitale fisso, soprattutto nelle partecipazioni statali (unico modo, credo, per incidere sull’inflazione in situazione di cambi fissi), ma capisco che:

Elimina1. gli effetti della riduzione degli squilibri regionali si vedrebbero soltanto nel medio e lungo periodo;

2. è una utopia pensare che nella situazione politica attuale lo Stato aumenti le sue partecipazioni statali e si avvicini di più ad un modello di collettivizzazione dell’economia.

Ma forse ho sparato un bel po’ di m…te. Meglio che mi fermo.

p.s.: a proposito di MMT e signoraggio, suggerisco di ascoltare questo esperto di finanza http://www.youtube.com/watch?feature=player_embedded&v=eYPKjV5dvIU

Fa sempre piacere ascoltare un esperto, di qualunque cosa sia esperto.

EliminaIn effetti sì, spari un po' di minchiate, ma io ti voglio bene lo stesso, al cuore non si comanda.

Posso farti notare che anche se costruissimo il ponte sullo stretto (che ci avvicinerebbe!) il risultato sarebbero importazioni, semplicemente perché il picciotto della cosca addetta al movimento terra porterebbe a casa alla sua signora più euro per comprare mele cilene e pomodori cinesi.

Insomma: la spesa pubblica comunque attiva il moltiplicatore keynesiano, quindi determina un aumento del reddito nazionale, e le importazioni dal reddito dipendono...

Sono sicuro che a casa la sapevi! ;)

Al moltiplicatore keynesiano attivato dalla spesa pubblica c’ero arrivato perfino io. Allora visto che mi vuole bene, continuo a spararle grosse. Quando parlavo di spesa pubblica in partecipazioni statali mi riferivo non solo alle opere pubbliche, ma al controllo della produzione, da parte dello Stato, di quei settori ritenuti competitivi con l’estero. Se il picciotto addetto al movimento terra, pagato indirettamente dallo Stato, comprasse il cellulare da una azienda dello Stato che magari lo offre ad un prezzo più basso dell’i-phone. Oppure comprasse i pelati “Sirio”, o l’olio “Mertolli”, o le auto “Gamma Rodeo” marchi di proprietà statale. Lo Stato, visto che non deve perseguire il fine del profitto, ma l’interesse collettivo (e quindi basterebbe il pareggio di bilancio aziendale) potrebbe stimolare la domanda interna con prezzi più competitivi, mantenendo il livello dei salari inalterato, rimanendo nell’Euro?

EliminaMa a te questo euro piace proprio tanto, eh?

EliminaSono venuti i piemontesi, si sono portati a casa l'oro del Banco di Napoli. Poi è arrivato l'euro e si è portato via il resto... E prima erano venuti i normanni... Be', ma allora se ti piace... te lo meriti!

Sinceramente non so se lo Stato dovrebbe produrre pelati. Certo che riprendere il controllo di alcune infrastrutture (es.: reti) non sarebbe forse una cosa sbagliata. Ma questo non è il mio campo, non ho difficoltà ad ammetterlo. E poi tanto tu vuoi decrescere... Non pensare al consumo! ;)

Notte, sono stravolto. Ne riparleremo.

Un ltro pure a me, grazie! :)

RispondiEliminaProf. c'è qualcosa che mi sfugge nel "giro".

- La Germania accumula surplus (senza redistribuirlo ai suoi cittadini) ai danni dei PIIGS.

- Le Banche, tra cui quelle Tedesche, che hanno finanziato il deficit dei PIIGS (ossia il surplus della Germania), ora si trovano a secco perchè i PIIGS non riescono a restituire il denaro. Per cui chiedono un ltro dopo l'altro.

- Risultato: abbiamo due componenti a secco: i PIIGS e le banche che li hanno finanziate. (dei primi ce ne freghiamo e le seconde si cerca di salvarle ubriacandole)

La domanda è: i soldi di tutto sto "giro" nelle tasche di chi sono finiti? Tutti in quelle della confindustria tedesca (che li useranno per comprare a prezzi da fallimneto i PIIGS)?

E la "finanza" dov'è che ci ha guadagnato allora?

Non so, forse ho saltato qualche passaggio.

Ti consiglio (e consiglio a tutti) il libro di Galbraith (quello vero, il padre) sulla crisi del 1929. Il passaggio che hai saltato è quello dove i soldi si "moltiplicano"! I tassi greci ve li ho fatti vedere, no? Ribadisco: il discorso della convergenza dei tassi vale per i titoli del debito pubblico, che sarebbero l'asset "risk free" del sistema (se fossero gestiti bene). Lo spread del quale parliamo è quello. Ma il grosso del debito è privato, e in Grecia, ad esempio, i tassi su quel debito arrivavano anche al 13%, con tassi che erano a 400 fisso fin dal 2003!

EliminaTi spiego la differenza fra il mondo della borgata e quello della finanza. In borgata, quando non riesci più a pagare l'usuraio, quello ti manda Marcellone che ti spezza le gambe, e poi siete amici come prima. Nel mondo della finanza europea, l'usuraio prima ti manda Papamarcellone, e poi ti cita in tribunale per farsi dare il resto. Chiaro, no? Il mondo della borgata è più pulito, lo so...

Chi ci guadagna è sempre l'usuraio. Il gioco non è cominciato ieri, ma una decina di anni fa. Le banche ora hanno sofferenze, ma nel frattempo ci hanno guadagnato, è chiaro. E con loro chi ci ha messo i soldi dentro.

Certo, come in ogni bolla, chi è entrato un attimo prima dello scoppio si è bruciacchiato, ma, ripeto: questo è fisiologico. Il meccanismo di creazione di squilibri invece è patologico e intenzionale e va rimosso. Sarebbe (se non è chiaro) l'euro.

Professore,

RispondiEliminasbaglio o si potrebbe estendere la seguente proporzione:

centro-europa : europa-periferica = norditalia : suditalia

anche all'economia regionale USA dove alcuni stati sono strutturalmente in deficit rispetto ad altri (e infatti sono falliti, v. California)?

E'corretto dire che l'unica cosa che potrebbe salvare l'eurozona (o almeno limitare i danni) sarebbero trasferimenti fiscali dal centro alla periferia (come se ne son fatti in Italia all'epoca della Cassa del Mezziogiorno e se ne fanno negli USA)?

Comunque a me sembra chiaro che dal punto di vista regolatorio l'unico serio disincentivo per le banche a non parcheggiare liquidità presso i conti BCE (perchè questo è stato il grande problema dell'ultimo LTRO - le banche hannno preso liquidità a prezzo stracciato e l'hanno tenuta in cassa sui loro conti correnti BCE a lucrare un margine minimo e ad aumentare il capital tier 1 pur di non rischiarla nell'economia reale - Basilea III docet) sarebbe minacciare di nazionalizzarle e cacciare a pedate il management?

Suo,

Michele

Be', mi pare chiaro che ora che il mercato ha avuto ampio modo di dimostrare la sua infallibilità, dovremmo ripensare gli assetti proprietari del sistema bancario. In Francia ci stanno ripensando. In altri paesi gli stati cominciano a chiedersi: visto che vi diamo un sacco di soldi, allora, almeno per un po', non è meglio se comandiamo noi? In Italia il dibattito ancora non esiste, non solo per motivi di sudditanza e ritardo culturale, ma anche perché, oggettivamente, non abbiamo avuto bisogno finora di fare salvataggi al livello di quelli che si sono resi necessari in US, UK e Germania.

EliminaMichele,

Eliminanon proprio, va fatta una distinzione (basata sul rapporto sul primo LTRO rilasciato dalla BCE) che secondo me conferma anche il discorso intero di sto blog.

c'è una differenza sostanziale tra chi ha utilizzato e come sono stati utilizzati i fondi del LTRO. prima di tutto, sono state per la maggiore le banche dei paesi periferici ad usufruirne (piccola nota, la LTRO è ad uso e consumo delle banche in base alle loro necessità, non è un immissione unilaterale, c'è un asta ecc, quindi la BCE ha offerto ciò che le banche hanno domandato), e lo hanno fatto semplicemente per ripagare i propri debiti sia con la BCE che soprattutto coi paesi cazzuti (è la traduzione di 'core') e sono questi ultimi in particolare ad aver parcheggiato i fondi alla BCE perché ovviamente si son ritrovati con fondi in eccesso che non fruttavano nulla.

quindi ancora una volta, l'intervento della BCE è nuovamente per arginare una situazione di forti squilibri tra paesi, fallendo malamente perché per quanto possa andare avanti all'infinito, il problema è di debito privato in generale, non di debito del settore bancario.

PS: anche su ste cose i giornali sparano cazzate, quindi non li leggere che hanno una visione statica ed europeista solo quando conviene.

Grazie istwine.

EliminaIl tuo intervento mi conferma che quello che mi salva è l'istinto. Mi dicono: "ma come fai a fare così tante cose". Rispondo: "mi accontento di farle male". Ma il realtà il mio segreto è un altro: è che quando si avvicina una cosa inutile, i miei sensi di ragno pizzicano, e passo all'argomento successivo. Vedi a questo proposito il prossimo post.

"...ed elli avea del cul fatto trombetta."

RispondiEliminaDopo il ltro, sai com'è...

Draghi come Malacoda mi convince. Ed è anche facile individuare il resto della pattuglia. C'è una cosa che invece non capisco: ma perché noi che siamo vivi non possiamo evitare la pece bollente?

"Solo noi ci siamo dovuti dare mani e piedi legati a chi aveva una paura fottuta delle nostre capacità manifatturiere, della nostra inventiva, della nostra tecnologia. E l’abbiamo chiamata visione"

RispondiEliminaDavvero... che tristezza!

Mi rimane un dubbio, che avevo sollevato in altro post qualche tempo fa, e premetto che la risposta mi interessa sotto il profilo economico e non politico: ma allora perché non dividere anche l'Italia?

Non potrebbe convenire proprio al sud?

http://ricerca.repubblica.it/repubblica/archivio/repubblica/2012/02/28/la-vera-malattia-che-piega-europa.html

RispondiEliminaAvendolo appena letto mi permetto di postare il link.

Le parole di Krug non fanno altro che chiudere il cerchio aperto da lui nel lontano.... ripreso da molti altri e sviluppato da Goofy in modo esemplare anche per i ritardati economici (come me).

Oggi mi autoglorifico pubblicamente. Comincio a capirci qualcosa!!!

Questo ultimo post è quella goccia che mi permetterà, da oggi in poi, di addizionare conoscenza sulla macro economia reale che prima non sognavo nemmeno lontanemente. Grazie prof. se venite a Genova ho una bottiglia di Barbaresco anno 1982 numerata ( l'ultima) che aprirei volentieri per lei.

Posso anche ospitarvi. Buon viaggio di ritorno a casa.

Fortunato

moules au vin blanc (ltro D.O.C.), spero, e non quell'orrendume alla crème fraiche che adorano i nostri cugini

RispondiEliminaroberto

Entrando in merito, stasera RaiNews ha chiesto a Di Pietro cosa ne pensasse dei cinquecentoerotti miliardi di euri elargiti dalla Bce alle banche, e Mr Sentammé ha detto che le banche italiane con quei soldi ricevuti all'1% ci compreranno titoli di stato con rendimento del 4- 5%, senza sganciare niente a famiglie & imprese (oramai 'sto binomio è di moda, ahimè). Ebbene, l'ineffabile (meglio per lui) direttore di RaiNews che lo intervistava, si è subito affrettato a controbattere che, secondo i suoi tecnici (bello l'incipit, no?), un po' di liquidità andrà anche a famiglie & imprese perché il governo costringerà le banche a farlo

RispondiEliminaroberto

No comment. Quello per me è il nec plus ultra del Castle hack.

EliminaDa quando si parla della Grecia e dei suoi debiti, anzi per dirla tutta dopo aver letto i alcuni articoli di questo blog, ho notato che esisteva una grande somiglianza tra la coppia Italia settentrionale e meridionale e l'altra coppia Germania Grecia. Entrambe con una grande differenza di produttività, entrambe costrette dentro lo stesso rapporto monetario. Questo post, fornisce la dimostrazione in modo conciso del perché le politiche di sostegno al mezzogiorno sono fallite. E come per la Grecia si parla di politici corrotti, di furbizie levantine ecc., che ci sono ma forse sono una forma di autodifesa.

RispondiEliminaBisogna anche dire che in Grecia non c'è la mafia, e questo potere economico occulto presente nel Meridione andrebbe messo in conto, dato che non può apparire nei dati Istat, ma il suo peso non è irrilevante

Forse ci si dimentica chi ha corrotto i politici. Le dico solo il caso più eclatante. La Thyssen-Krupp ha speso 150 milioni di euro in mazzette per convincere i greci ad acquistare altri sottomarini tedeschi per una cifre pari a circa 3 punti di Pil (greco, per fortuna!). Naturalmente adesso i tedeschi dicono ai greci: siete corrotti!

EliminaUna domanda stupida come quando ero in classe:

RispondiEliminaPer quale motivo, vista la moderazione salariale, il tasso di crescita di inflazione dell'economia tedesca è cresciuto prima del 2007? A causa delle materie prime? Invece noi abbiamo vissuto una riduzione, insomma due dinamiche opposte!

Ma eri in classe mia?

EliminaRagazzi, torniamo back to basics. Legge della domanda e dell'offerta? Ti dice qualcosa?

Se tu vedi che il surplus delle partite correnti, cioè la domanda netta di beni tedeschi, raggiunge quasi 200 miliardi di dollari (capisci la parola netta, vero? Significa eccesso di domanda), e che il deficit delle partite correnti italiano, cioè l'offerta netta di beni italiani (l'eccesso di offerta), raggiunge i 50 miliardi di dollari, ma tesoro caro, perché mai i prezzi dovrebbero crescere in Italia, dove c'è più offerta che domanda, e non in Germania, dove c'è più domanda che offerta?

E soprattutto, una volta per tutto a tutti i moralisti valutari: perché mai, se svalutare è vergognoso e quindi rivalutare è glorioso, un paese che ha un surplus enorme non rivaluta?

Quello che ti sto dicendo è che la Germania ostacola il fisiologico meccanismo di riaggiustamento degli squilibri attraverso gli effetti di prezzo. E quindi non rimane che il meccanismo keynesiano attraverso gli effetti di reddito: cioè la disoccupazione al Sud. Se eri in classe mia dovrebbe bastarti...

ma allora pensi anche che nel sud del sud sarebbe auspicabile non un ritorno alla lira ma ai francesconi e ai carlini ?

RispondiEliminaSe ho capito bene il professore non dice che bergamo deve rivalutare rispetto a firenze, ma che noi pur essendo un'unione religiosa culturale etc etc non siamo riusciti (per mille motivi) a risolvere la spaccatura monetaria che anzi si va accentuando figuriamoci con l'euro dove ci sono differenze culturali, economiche (e di interessi) molto più forti.

EliminaMa con riferimento all'italia molto nasce anche per il come è stata fatta l'unificazione con due guerre "civili" una contro i borbone l'altra contro i meridionali con esodi di massa e tante altre belle cose... doveva essere una repubblica e ci ritrovammo con un'altra monarchia... più che unificazione sembra essere stata un'operazione di annessione, nell'esercito americano sbarcato a salerno nella seconda guerra mondiale c'erano nipoti di emigrati meridionali corsi "con il sangue agli occhi" per uccidere "gli italiani che avevano torturato e costretto all'emigrazione i propri nonni".

E stiamo parlando dell'italia eh una cultura, un popolo esistito da sempre, dante si definiva italiano, veniva usato il latino come lingua tecnica e venne creato l'italiano (che fra le altre cose ha anche alfabetizzato la musica), i soldati napoletani rifiutarono di obbedire agli ordini di ritirata del loro re per continuare a combattere con i veneti contro gli austroungarici, la leggenda del piave venne scritta da un autore napoletano, la storia della letteratura italiana venne scritta dal meridionale francesco de sanctis con riferimento ai classici passati e non futuri, la marina militare veneta difendeva bari dai mori, lorenzo dei medici andava a napoli per mantenere accordi interni perché riteneva fondamentale per "l'italia" essere unita all'interno per resistere agli invasori stranieri.. etc. etc.

Queste cose non succedono per volontà dei popoli succedono quando si approfitta degli ideali e della creduloneria della "gente" per fare "altre cose.."

Giuseppe

Caro Bagnai, da "La crisi del pensiero unico" di Emiliano Brancaccio leggo l'articolo "Tremonti e Bersani, uniti nella bolla?". Li' lui critica la pretesa di aggrapparsi ancora una volta al regime di accumulazione del capitale trainato da una Wall Street foraggiata dalla Fed. Mi sembra l'opposto di ciò che lei gli imputa. Saluti cordiali

RispondiEliminaGrazie, ha fatto bene a segnalarmelo. Non sono sicuro che stiamo parlando della stessa cosa, ma mi fido della sua lettura. Qualora Brancaccio avesse voluto dire che una politica monetaria centralizzata non può risolvere gli squilibri regionali (che è il punto che sollevo in questo post) ammetterei volentieri di essermi sbagliato, scusandomi con il collega. Sono contento di sapere che siamo in due a pensarla nello stesso modo! Del resto, anche con Sergio (Cesaratto) abbiamo avuto scambi che mi hanno fatto capire che la sua posizione è più sfumata.

EliminaRimane il fatto che "più Europa" (in vari modi) è uno slogan assolutamente maggioritario, e assolutamente ingannevole, perché privo di fondamento politico ed economico, come ho cercato di argomentare in Crisi finanziaria e governo dell'economia.

Il testo che lei cita è disponibile online?

premetto che non ho letto il testo di Brancaccio, ma secondo me lui si riferiva al fatto che la FED è andata ben oltre il suo ruolo di prestatore di ultima istanza, che per intenderci è quello che presta a chi è illiquido, non a chi è insolvente. la FED ha prestato, salvato, incasinato e andato oltre questo suo ruolo, fondamentalmente tendendo in piedi dei morti. quindi penso che questo fosse il punto der brancaccio.

Eliminama non ho letto, quindi la butto così, sapendo che è di utilità nulla.

Il testo è disponibile sul sito di Brancaccio, salvo eventuali revisioni per l'edizione in volume (ma non credo, trattandosi originariamente di un articolo per Liberazione...però visto che per es. manca il punto di domanda nel titolo non si sa mai).

Eliminaantonino

Caro Antonino,

Eliminagrazie, ho potuto verificare. Si tratta, naturalmente, di storie di ordinario culto della personalità (vedi il post seguente per un altro esempio). Michele Bellotti ha interloquito in modo molto civile, e io civilmente e apertamente gli ho risposto, ma cosa pensa Brancaccio lo so... anche senza leggere Brancaccio. Pensa quello che è scritto ad esempio qui, dove parla della necessità di un prestatore di ultima istanza. L'articolo citato dal civile "tifoso" (detto con rispetto e senza acrimonia, lo assicuro) del professor Brancaccio parla in effetti di tutt'altro.

Ora, a parte il fatto che qui si continua a fare confusione sui termini, perché la Bce è già prestatore di ultima istanza (per il sistema bancario), mentre quello che le si chiede sostanzialmente è di costituirsi acquirente residuale dei titoli del debito pubblico non collocati sul mercato (come era Bankitalia prima del divorzio), E SONO DUE COSE DIVERSE, è chiaro che, se pure con qualche distinguo, anche Brancaccio chiede quello che tutti chiedono. Tranne uno.

Se ne trovate un altro sono contento, contentissimo, io non voglio essere originale, assolutamente no.

Va aggiunto, per onestà intellettuale (che qui non manca), che Brancaccio ammette che la Bce "prestatrice di ultima istanza" (come dice lui), o "acquirente residuale" (come dico io e come andrebbe detto), è solo una condizione necessaria per evitare la "mezzogiornificazione" (come lui molto espressivamente dice) del Sud Europa.

E direi che la Fig. 1 qua sopra chiarisce bene il concetto. La condizione necessaria ce l'abbiamo avuta, ma quelle sufficienti... direi di no! Non vi pare?

Comunque, andiamo avanti così, di tifoseria in tifoseria. I dati non fanno la "ola". Stanno fermi lì, e dopo quaranta anni raccontano sempre l'unica storia che sanno: la loro!

che poi è un appunto che sottolineai tempo fa da qualche parte, portandomi dietro Mervyn King, che a novembre diceva:

Eliminahttp://www.guardian.co.uk/business/nils-pratley-on-finance/2011/nov/16/mervyn-king-ecb-intervene

non che sia del tutto d'accordo, nel senso, la situazione è molto complessa e guardarla con gli stessi medesimi preconcetti del banchiere centrale tradizionale è un po' estremo, però King dice bene qua. soprattutto quando sottolinea quella differenza lì.

Certo, King almeno sa di cosa parla, cioè sa cos'è un prestatore di ultima istanza: è esattamente quello che dice lui (avrà studiato anche lui economia monetaria con Arcelli? O sarà forse che un economista degno di questo nome nel resto del mondo certi concetti li conosce?).

EliminaMa anche lui, come vedi, sposta solo l'asticella dell'errore un po' più in alto. Dice: ci vorrebbe un unico governo europeo (perché l'operazione di "acquirente residuale" avesse un senso). Ho capito, ma questo governo europeo come risolverebbe gli squilibri regionali? Come quello USA, coi trasferimenti. E allora, come ho detto fin dall'inizio, dopo un anno a Berlino avremmo le camicie brune, come ora abbiamo quelle verdi a Bergamo. Ma la gente non capisce di cosa sta parlando, questo è il problema. Non lo capisce non perché è stupida, ma perché comincia a avere giustamente paura!

no ma infatti io non son d'accordo con quel che dice. anche se King ha scritto buona roba sugli squilibri regionali, mi pare che King e la Bank of England abbiano pubblicato buona roba sugli squilibri.

Eliminahttp://www.bankofengland.co.uk/publications/speeches/2011/speech473.pdf

l'avevo letto velocemente tempo fa quindi magari a rileggerlo ci son scritte cose non condivisibili, ma ricordo che King fosse uno molto attento a queste questioni. questo paper è più incentrato sugli squilibri mondiali non tanto europei.

poi conta che a prendere seriamente in considerazione un uscita dall'euro, piuttosto che un'idea di unico governo, son molto pochi. e dubito che King, nel suo ruolo, possa permetterselo.

Ma io dall'articolo di Brancaccio leggo di "decoupling", cioè di sganciamento, e di un 'creatore' di prima istanza di occupazione. Mi sembra ben più che la richiesta di un prestatore. O no?

RispondiEliminaScusi, ma prima che andiamo avanti, per capire se riesco a farmi capire, lei sa dirmi con parole sue cosa sto cercando di dire in questo post?

EliminaPerché se il problema è che lei tifa Brancaccio, allora tifi Brancaccio. Se il problema è che dobbiamo dialogare, allora scegliamo un tema e confrontiamoci. Il fatto è che l'articolo in cui Brancaccio parla di decoupling (bella parola) non ha nulla a che vedere col tema di questo post, che riguarda l'illusione che una politica monetaria centralizzata possa risolvere squilibri regionali. Se questo punto non è chiaro, la colpa è mia e sono pronto a fare mille sforzi perché lo divenga. Se però il dibattito deve essere che "però Brancaccio in un articolo ha scritto di essere contro la fame nel mondo", allora ci rinuncio. Mi perdoni se le sembro acido. In effetti... sono acido!

Con la correttezza e la fantasia propria degli economisti prekeynesiani, ho visto che un tipo che scrive sul Fatto Quotidiano e su Noisefromamerika ha copiato il titolo di questo post, che evidentemente gli era stato segnalato da qualche lettore del Fatto (Quotidiano).

RispondiEliminaUn lettore di noise glielo ha fatto notare. Figurella! Sarò costretto a mettere una qualche forma di copyright. Che tristezza...

Ah, ho visto che è un economista con 100 hits su Google scholar. Io ne ho 200. Per quello i miei titoli sono più spiritosi...

Eliminaperchè non va a discutere su nfa? sarebbe interessante, soprattutto dopo la replica di boldrin a chi ha fatto notare questo blog.

RispondiEliminamorrison

Scusi professore,

RispondiEliminaavrei una domanda da vero inesperto in economia. Lei spesso porta il paragone della moneta unica e di come le manovre non salveranno un bel niente, confrontando l’€ alla Lira, moneta unica dello stato Italia, composto da un nord ricco e industrializzato (almeno prima dell’Euro) e un sud povero e strutturalmente in deficit, dove la moneta unica (la Lira) non fece che cristallizzare la situazione di squilibrio esistente.

Il discorso sembra convincente, ma se portato alle estreme conseguenze, allora dovremmo ammettere che anche all’interno del Regno di Napoli vi fossero degli squilibri tra un nord più ricco, dove le odierne aree di Campania e Puglia godevano di una diffusa ricchezza, e un sud composto da Calabria e Sicilia più povero e strutturalmente in deficit, che sarà poi il propulsore e fornirà il materiale umano dell’Impresa di Garibaldi. Nella divisione virtuale del Regno di Napoli poi, non possiamo non tenere conto che l’area della provincia di Napoli fosse immensamente più ricca di quella di Avellino, notoriamente improduttiva e quindi si renderebbe necessaria una nuova separazione, sia politica che monetaria, tra le due province. Continuando di questo passo si finirebbe a considerare l’idea che ogni persona coniasse la propria personale moneta e che in uno scambio tra me e lei venisse adottato un tasso di cambio tra il Bagnai d’oro e il Democrito d’argento.

Spero di non averle sparate troppo grosse, ma sto cercando di capire…

Sì, magari come principio metodologico per cercare di capire ti converrebbe anche leggere un po' di più, ma so che di roba ce n'è troppa e capisco bene la difficoltà. Molto carino il nome, che allude evidentemente a una atomizzazione della moneta, che tu implicitamente e un po' rozzamente mi attribuisci. Una uniformità monetaria fra aree disomogenee crea danni. Un fondamentale criterio di omogeneità è molto semplice ed è spiegato in questo post. Poi, se non ti convince quello che ti dicono i premi Nobel (non io, ribadisco non io, specifico non io, sottolineo non io, e fastidiosamente insisto non io), tieniti l'euro. Quando succederà a te (spero mai perché sei civile e simpatico) potrai approfondire la riflessione.

Elimina