(...un po' come tre pesi, tre misure...)

Riprendo il discorso di ieri e entro un po' in dettaglio.

Intanto, parliamo di "bilancia" dei pagamenti perché in inglese il saldo di un conto (la differenza fra poste attive e passive) si chiama balance. La "bilancia" sarebbe quindi il saldo fra i pagamenti ricevuti e quelli effettuati dagli operatori residenti da e verso gli operatori non residenti. Già chiamarlo saldo aiuterebbe, i barbarismi non sono solo un danno estetico, ma pace: questo ormai ce l'abbiamo e ce lo teniamo.

I pagamenti possono riguardare:

1) merci (grano, ferro, ecc.);

2) servizi (turismo, trasporto, ecc.);

3) redditi primari (cioè derivanti direttamente da lavoro, attività finanziarie e risorse naturali, quindi: retribuzioni, interessi o dividendi, rendite, ecc.)

4) redditi secondari (cioè derivanti dalla redistribuzione del reddito, e quindi: imposte, contributi sociali, rimesse degli emigrati, ecc.)

Il database Eurostat riporta tutto in grande dettaglio, ma intanto vi faccio vedere il quadro macro, così vi fate subito un'idea. In ordine alfabetico:

Segue spiegazione.

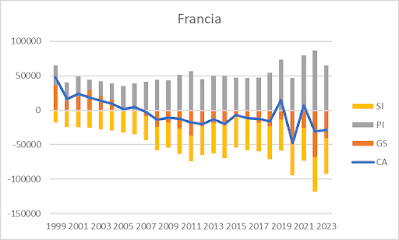

La linea blu è il saldo complessivo delle partite correnti ed è la somma algebrica delle tre barri verticali che sono rispettivamente il saldo "beni e servizi" (GS), i redditi primari (PI) e i redditi secondari.

Partiamo dalla linea blu, che ci racconta la storia che sappiamo. In Francia il saldo estero peggiora progressivamente, passando in territorio negativo nel 2007, in Germania è sempre positivo, in Italia c'è stato un reversal: prima era negativo e stava scendendo, poi è salito fino al 2019, poi è sceso con la crisi e ora sta risalendo.

Ci sono altre cose abbastanza intuitive: un Paese che, come la Germania, è in surplus strutturale, e quindi esporta capitali, ha ovviamente un saldo dei redditi primari positivo (gli interessi e dividendi sui capitali esportati, cioè prestati, investiti, all'estero superano quelli pagati all'estero sui capitali investiti in Germania). La Germania ha "importato" molta mano d'opera, ed è quindi normale che siano negativi i redditi secondari (escono dal Paese le rimesse degli immigrati turchi, siriani, ecc.).

Questo, se ci fate caso, succede anche in Italia. Dopo il reversal del 2012 il Paese va in forte surplus, accumula crediti e decumula debiti esteri, e quindi dopo un po' appare un saldo positivo dei redditi primari (attorno al 2016).

Quello che è veramente anomalo è lo sbalorditivo livello del saldo redditi primari (positivo) e secondari (negativo) della Francia, che rendono le dinamiche commerciali in senso stretto piuttosto irrilevanti.

Il dettaglio del saldo dei redditi primari è questo:

Le componenti sono tutte positive, tranne il reddito da investimenti (II) nel solo anno 2002. Le altre componenti, cioè le remunerazioni (CE) e gli altri redditi primari (OP, trascurabili) sono sempre positivi. La componente più importante è di gran lunga l'investment income (II), che possiamo dettagliare ulteriormente, nella speranza di capire come mai un Paese con un debito estero netto sempre più imponente ha redditi netti da capitale positivi e sempre più imponenti.

La risposta è piuttosto intuitiva, anche per chi non la sapesse già:

I redditi da investimenti (II, investment income) sono tirati giù dagli investimenti di portafoglio (principalmente interessi pagati su titoli di debito, barre grigie), ma sono tirati su dagli investimenti diretti (principalmente dividendi percepiti su aziende detenute all'estero, barre arancioni), mentre gli altri investimenti (OI, barre gialle) non manifestano una tendenza ben precisa.

Insomma: quello che spiega perché un Paese con problemi strutturali di competitività, con un saldo beni e servizi persistentemente negativo, che paga un bel po' di interessi all'estero, ha comunque dei redditi da investimento positivi, è lo shopping di buone aziende che ha fatto all'estero (e, asimmetricamente, l'aver impedito che dall'estero si acquisissero le sue aziende). Pensate alla nostra filiera del lusso, ma anche (e soprattutto) alla grande distribuzione, ai servizi finanziari, ecc. Quella barra arancione positiva che va sempre più su siete voi a mandarla su, ogni giorno, impercettibilmente, involontariamente, con pressoché qualsiasi gesto della vostra vita quotidiana: dal prelevare contante (in una certa banca anziché in un'altra), all'andare a fare la spesa (in un certo supermercato anziché in un altro), al pagare l'assicurazione della macchina, ecc.

Chiaro, no?

Questo è quello che si capisce dai flussi di reddito, magari domani lo vediamo anche nella composizione degli stock di attività e passività, col database Eurostat o con un altro database.

Quindi, per tornare al discorso di ieri: la situazione della Francia è delicata, certo, ma altrettanto certamente non come quella della Grecia nel 2010, e non è assolutamente una questione di rapporto fra interessi sul debito pubblico e Pil (che in Francia è minore rispetto alla Grecia di quattordici anni fa), come vi direbbe un SDHIC: è molto più una questione di composizione del portafoglio di investimenti del Paese (che, a giudicare dai rendimenti netti che offre, in Francia è molto migliore che in Italia e in Germania).

Questo i mercati lo sanno, e quindi per ora stanno a guardare...

Quindi forse gli imprenditori francesi si sono mossi meglio dei nostri? E forse le dimensioni aziendali maggiori incluse le banche e la difesa dei loro asset ed interessi hanno aiutato la Francia a campare meglio? Possiamo imparare qualcosa?

RispondiEliminaSarebbe interessante anche capire il ruolo che lo stato francese ha avuto in questa "espansione finanziaria" all'estero. Le partecipazioni statali potrebbero essere viste sotto una nuova luce.

EliminaQuello che le persone bene informate (eufemismo) dicono è che la Francia si muove come un sol uomo: aziende di Stato, aziende private, diplomazia, servizi, esercito. A noi risparmiano solo l'esercito, anche perché storicamente non gli è andata sempre bene. Le dimensioni contano fino a un certo punto, anche se è chiaro che aiutano in certe operazioni. Ma le acquisizioni spesso sono di nicchia, in contesti in cui le informazioni (i servizi) contano molto più delle dimensioni.

EliminaGrazie per lo spunto. Controllerò anche su Eurostat, che ha anche i dati mensili. La notizia non è esattamente confortante. Effettivamente approfondirne le cause è una cosa abbastanza urgente. Non saprei dirti così a mente, senza consultare il manuale della bilancia dei pagamenti, a che cosa corrispondano gli altri investimenti. La relativa stabilità dei redditi attivi da investimenti diretti in Francia, credo si spieghi con una efficiente diversificazione Geografica e settoriale degli acquisti di aziende estere. Alla fine, quello che per l’eurozona è un problema, cioè il non avere un ciclo economico sincronizzato fra tutti gli Stati membri, per i singoli Stati membri può diventare un’opportunità, cioè uno strumento di mitigazione del rischio.

RispondiEliminaGrazie per lo spunto. Controllerò anche su Eurostat, che ha anche i dati mensili. La notizia non è esattamente confortante. Effettivamente approfondirne le cause è una cosa abbastanza urgente. Non saprei dirti così a mente, senza consultare il manuale della bilancia dei pagamenti, a che cosa corrispondano gli altri investimenti. La relativa stabilità dei redditi attivi da investimenti diretti in Francia, credo si spieghi con una efficiente diversificazione Geografica e settoriale degli acquisti di aziende estere. Alla fine, quello che per l’eurozona è un problema, cioè il non avere un ciclo economico sincronizzato fra tutti gli Stati membri, per i singoli Stati membri può diventare un’opportunità, cioè uno strumento di mitigazione del rischio.

RispondiEliminaSe può aiutare, al seguente link si trova il report della bilancia dei pagamenti francese, relativo al 2023:

RispondiEliminawww.banque-france.fr/system/files/2024-11/BDP_2023_EN.pdf

È presente anche l'indicazione di attività e passività in valuta nazionale ed estera.

Finora sono stati capaci di tenere botta, ma con la persistenza e l'allargamento del deficit di partite correnti è possibile immaginare che ad un certo punto possano ritrovarsi a cedere la proprietà dei propri asset? La cessione degli asset può innescare una sorta di "circolo vizioso" in cui più cedono asset, più si riducono i redditi primari, incrementando ulteriormente il deficit?

RispondiEliminaAndrebbe anche esplorata la fragilità determinata dall'ingente quantità di redditi secondari passivi. Rimesse degli immigrati? Il passato coloniale conferisce vantaggi e svantaggi. Una politica espansiva quindi impatterebbe negativamente in due modi: perché i soldi andrebbero all'estero indirettamente tramite le importazioni, e perché ci andrebbero direttamente tramite le rimesse. Un altro punto da esplorare.

EliminaIl fatto "economicamente" assurdo è :a che serve importare sempre più "specialisti esteri" se non riesci ad esportare prodotti "a l'' estero" ?

EliminaCioè ,la "storiella tedesca ( pìù krumiri->meno salari-> più esportazioni) può avere uno ( stupido) senso "economico", ma la francia?

A me questa contraddizione sembra la conferma che la "colonizzazione afroislamica" de l€uropa ( perché questo sostanzialmente è) abbia ragioni "extraeconomiche" a cui poi torme di "bocconiani" mettono "eruditi" cappelli "economicistici".

Ma no, certo, sanno tutti che le politiche di immigrazione sono un complotto satanista dell’internazionale demoplutosorosianomassonica, come sanno tutti che in Francia il reddito non si distribuisce fra salari e profitti, per cui comprimere i primi non fa aumentare i secondi. Giusto?

EliminaAh certo , sono invece " astuti" capolavori economico-politici " delle elite franco-tedesche ( le "nostre" manco le considero).

EliminaE i risultati per i loro ( o LORO ? ) sistemi di potere ( quelli che ancora oggi qualcuno chiama " stati" ) già si vedono , no?

Te lo dico con affetto: qui esiste anche l'istituto della sospensione per eccesso di ribasso, perché il risultato di essere seguito da torme di persone che non avevano capito un cazzo di quello che dicevo qual è stato? Che al momento in cui occorreva spingere a spingere siamo rimasti in tre: io, Claudio, e Antonio. A giudicare da quello che capisci non credo che tu al momento giusto saresti utile, te lo dico senza acredine ma anche senza eccessive cautele. Sei liberissimo di mandarmi al diavolo, ma io dico sempre quello che penso e raramente sbaglio.

EliminaMi scusi ma che c' entro io se "eravate solo in tre" ? Questo dovrebbe questo essere motivo di riflessione politica piuttosto che "grilleggiare" ( nel senso del marchese)

EliminaEcco, hai colto il punto: è una questione politica, quindi le stronzate complottiste non mi interessano, perché ammesso e non concesso che portino consenso, è un consenso di pessima qualità. Ho capito che molte persone hanno letto un blog diverso da quello che ho scritto. Fatti loro, ma forse io avrei potuto dedicare il mio tempo a cose più utili. Lesson taken, ora ci sbarazziamo subito dei turisti.

EliminaCapisco il problema: un politico non può "associarsi" a quello che è "politicamente inopportuno", altrimenti finisce "marginalizzato" ,come il "primo Bossi" che parlava di "UE= "unione sovietica d'occidente" quando la LN era ancora "padanista" ( e Lei "di sinistra" ).

EliminaPer le "cose innominabili" un politico deve aspettare sempre l' opportuno "cambio di paradigma" per il quale altri ( " i matti" ) si sono inutilmente sacrificati prima.

E' una cosa ben descritta dal Toynbee nel suo aforisma su " Stevenson inventa il treno":in qualunque cosa per aver "successo" bisogna essere " nel posto giusto al momento giusto" .

Esporsi troppo "nel posto giusto"" ( a 'politigaa ) prima è dannoso (LN) e dopo è ridicolo( 🍇.)

Anche il fatto che la Francia dispone, oltre a noi, di una zona economica in Africa le è di aiuto, suppongo.

RispondiEliminaBeh, come sa chi era qui dall'inizio questo punto è stato molto chiaro alla mia attenzione, proprio perché la folgorazione che mi ha portato, dopo un anno, ad aprire questo blog l'ebbi (o avetti, come dicono i sedicenti esperti di epidemie) sulla scaletta dell'aereoporto a Ouagadougou. Anche lì, però, ci sono vantaggi (avere un posto in prima fila a casa delle materie prime indubbiamente lo è) e svantaggi (mi pare che tenere lì l'esercito gli stia costando un bel po' di soldi e che da certe zone si stiano ritirando). Comunque i vantaggi per il momento ritengo siano preponderanti (anche se vedi il commento qua sopra).

EliminaNota: oggi la rete a San Macuto ha dei seri problemi. Nel mio manuale di antropologia parlamentare dovrò dedicare un capitolo al rapporto delle istituzioni con l'informatica.

RispondiEliminaGrazie Professore, molto interessante.

RispondiEliminaSi potrebbe sintetizzare, mi conceda la battuta, che abbiamo due cugini: quelli teutonici vogliono che il nostro reddito finisca nelle tasche dei loro capitalisti / padroni, i francesi vogliono direttamente il nostro Capitale, cioè diventare i nostri Padroni per via diretta; tutto sommato lo scopo del gioco è lo stesso seppure con tutte le differenze del caso. Insomma siamo in buona compagnia in questa "area valutaria ottimale". Un caro saluto e buon lavoro.

Si narra di una volontà francese di consolidare certi asset... nello specifico una megafusione Stellantis-Renault nella quale lo stato francese metterebbe un importante zampino. Sotto questa luce potrebbe essere vista anche la dimissione anticipata del portoghese, ma... ci sarebbe di traverso la vicenda giudiziaria degli Agnelli. Nei piani alti è giunta questa voce?

RispondiEliminaVerrebbe da dire che la Francia è stata capace di perpetuare, con forme differenti, la sua tradizione coloniale

RispondiEliminaVi racconto una cosa che ho raccontato ieri al club Canova (l’intervento lo metto al volo nel post successivo, appena ho un attimo di respiro): in un piccolo comune di un’area interna della mia regione, il sindaco sta ancora sbrogliando una matassa che risale al tempo dell’eversione della feudalità, riforma attuata da Gioacchino Murat, se non ricordo male nel 1806. Questo solo per dirvi che ci sono delle inerzialità amministrative di cui ignoriamo la pervasività e la stessa esistenza. Ci sono tradizioni di gestione della cosa pubblica, intonazioni, assonanze, codici di comportamento, che oltrepassano i regimi e chi pro tempore ne prende il controllo, e fanno parte della cultura di governo profonda di un Paese. Il primo “palazzo“ del potere (nel senso di Palazzo esplicitamente associato ad un ceto dirigente) è stato quello dei conti palatini dei sovrani franchi (da prima di Carlo Magno). Poi ora c’è l’ENA, ma insomma ci siamo capiti…

Eliminail che porterebbe a concludere che, al contrario, la nostra tradizione di struttura/gestione del potere (se guardiamo alla storia) rappresenti invece un forte ostacolo al perseguimento di una politica estera volta alla tutela degli interessi strategici italiani. Prova ne sarebbero lil fine carriera politico di Andreotti prima e di Craxi dopo.

Eliminahttps://www.tresor.economie.gouv.fr/Articles/5ed9606f-f37e-4517-ae5d-445dab7ecad0/files/68cd8466-0b98-44d2-9182-777b8768cee0

RispondiEliminahttps://www.oecd.org/en/data/indicators/outward-fdi-stocks-by-partner-country.html

RispondiElimina"...dovrò dedicare un capitolo al rapporto delle istituzioni con l'informatica."

RispondiEliminaChe è, anch'esso, di natura precipuamente politica.

Facendo una piccola indagine ho trovato qualcosa.

RispondiEliminaLa relazione annuale 2023 della Banca d'Italia recita a pagina 132-133:

"Lo scorso anno il saldo dei redditi primari è diminuito di 23 miliardi, registrando un disavanzo per la prima volta dal 2015. Vi ha inciso il rialzo dei tassi di interesse ufficiali, che si è trasmesso più rapidamente alle passività che alle attività sull’estero dell’Italia per effetto della diversa composizione per strumento e scadenza, causando un deterioramento del saldo dei redditi da capitale.

In particolare al peggioramento ha contribuito l’incremento degli interessi versati dalla Banca d’Italia sul saldo debitorio TARGET, remunerato al tasso sulle operazioni di rifinanziamento principali. Per contro, si sono ridotti gli interessi sul debito pubblico pagati a non residenti, in relazione ai minori redditi maturati sui titoli indicizzati all’inflazione."

Oltretutto in questo paragrafo vi è anche un rimando a un riquadro tratto dal bollettino economico n. 2 del 2024, intitolato "Il saldo dei redditi primari e il recente rialzo dei tassi di interesse".

In pratica, l'Italia ha una posizione debitoria netta sui cosiddetti "altri investimenti", che consiste in larga parte nel saldo negativo di TARGET2, e questa ha risposto prontamente all'aumento dei tassi di interesse e quindi la relativa spesa per interessi è subito aumentata (oltre al saldo TARGET2, la voce comprende anche prestiti e depositi a breve termine con controparti estere).

Al contrario, la posizione netta verso l'estero in termini di "investimenti di portafoglio", che per l'Italia è positiva, non è stata influenzata così repentinamente dalla salita dei tassi, trattandosi soprattuto di titoli obbligazioni a medio-lungo termine e a tasso fisso o addirittura di azioni e quote di fondi comuni, e quindi il saldo dei redditi da capitale derivanti da questa voce non ha risposto allo stesso modo all'aumento dei tassi ufficiali.

Professore o Simone, sto cercando di analizzare i vari paesi, tra cui ovviamente l Italia.

EliminaCome descritto la componente degli "Altri investimenti" è prevalente e spiega per più di 20 miliardi i redditi da investimento. Sia nel 2023 che 2024.

Stante quello che hai riportato la voce sarebbe in maggiorparte spiegata dal rialzo dei tassi. Immagino anche come sedi di intesa san paolo non siano presenti in Francia o altri paesi UE mentre filiali Bnl o Bnp, Santander, Deutsche Bank e altre minori siano ben presenti all interno del territorio nazionale.

Ma allora perchè questi ricavi(e profitti) dati dall' aumento dei tassi non confluiscono rispettivamente ed in alternativa in "investimenti di portafoglio: o "investimenti diretti" dato che sono esattamente il business operativa delle banche?

Eccomi Marco, e grazie per esserti dedicato a questi dati e per aver ripreso questo argomento da cui poi siamo stati distratti. La risposta alla tua domanda è semplice e quasi tautologica, nonostante la complessità dell’argomento: un reddito (anche quando è un reddito da capitale) non è un investimento, per il semplice motivo che il reddito sono soldi che entrano, l’investimento sono soldi che escono (il reddito si guadagna, l’investimento si effettua spendendo). A questa domanda, questa è la risposta. Forse però volevi dire qualcos’altro e allora ti prego di precisarlo. In ogni caso, ti ricordo che per la definizione delle voci della bilancia dei pagamenti è disponibile online la sesta edizione del manuale del Fondo monetario internazionale (disponibile credo solo in inglese ma sono sicuro che questo non è un problema per te).

EliminaSi probabilmente la domanda così posta richiedeva una risposta quasi tautologica.

EliminaHo riletto le voci pertinenti nel manuale della bilancia dei pagamenti e si, i redditi derivanti da interessi su prestiti, uniti ad a altre fattispecie, sono contabilizzati come redditi primari derivanti da "Investment Income" e rientranti nella voce "Other Investment Income".

Mi chiedevo solo il perché invece non fossero "direct income" dato che quello del prestito dovrebbe essere il business tradizionale delle banche e di conseguenza i lauti profitti di questo biennio grazie all'incremento del "delta tasso" (lasciando al palo i tassi sui depositi e soprattutto aumentando quelli su mutui e scoperti di conto) una volta distribuiti sarebbero diventati dividendi e quindi "direct income" passivo in uscita.

Siamo sempre li comunque, non ci sono pasti gratis, quel momento dell acquisto a sconto lo paghiamo, e lo paghiamo bene, indipendentemente dalla posta di contabilizzazione.

Buona giornata e buon lavoro.

Cos'è? Invidia?

RispondiEliminaA chi ti riferisci esattamente, caro?

EliminaIl dossier andrebbe passato dal Tesoro ai servizi (e Copasir).

RispondiEliminaLa sicurezza della repubblica non é solo terrorismo e Russia (mah) ma soprattutto sicurezza finanziaria.

Le azioni ostili francesi (presumibilmente ideare nell’EGE) destabilizzano la nostra stabilità (e prosperità).

Il secondo (apparente) paradosso é poi rappresentato dal caso italiano: Paese con Pne e Ca positive ma con redditi primari negativi…

In quelle sedi se ne occupano, ovviamente, ma anche lì l’Europa è un problema. Come capite dalle parole di Balsamo nel post successivo, io sono mio malgrado una autorità riconosciuta nel campo delle indagini macroeconomiche. Mi è quindi capitato di confrontarmi anche con persone ben informate. Queste deprecavano il fatto di non riuscire a “mettere a terra” il loro sapere a causa di un rapporto non funzionale con la politica (per piena completezza di informazione segnalo che si parlava di qualche anno fa), lodando il modello francese dove servizi, governo, imprese, diplomazia, istituzioni europee infiltrate, si muovono in perfetto coordinamento. Auspicavano quindi la possibilità di dialogare. La mia risposta fu che io ero onorato della considerazione che mi veniva prestata, che rispettavo tantissimo il lavoro di chi ogni giorno si spende per evitare che le cose vadano peggio, lavoro in grado perché non viene riconosciuto quando le cose vanno bene, ma che capivo perfettamente di essere il portatore di un messaggio che ancora oggi viene ritenuto eversivo: quello che le istituzioni sovranazionali, a partire dall’Unione Europea, non dovrebbero esistere. Avevo quindi qualche difficoltà a condividere con chi in fondo è chiamato a difendere tutte le istituzioni, anche quelle che costituiscono il veicolo di una ingerenza estera elevata a sistema. Fu in quell’incontro che uno mi disse di aver letto un libro interessante di una americana che diceva che le migrazioni potevano essere utilizzate come arma, e fu in quell’incontro che io gli dissi che se aveva letto quel libro era perché io avevo invitato quella americana, ad a/simmetrie. Capii in quella occasione che del mio lavoro, anche le persone molto ben informate hanno avuto una visione riduttiva, pur avendo necessariamente dovuto fare attenzione a uno che comunque le sale le riempiva e le riempie. La morale della favola è che nel contesto europeo è impossibile difendersi.

EliminaQuesto commento è stato eliminato dall'autore.

EliminaIn estrema sintesi, il problema è su quale bandiera si sia giurato. Io ho giurato da sottufficiale sul tricolore. Tutto il resto è ultroneo e posticcio, ma io non devo fare carriera in certe istituzioni.

EliminaSi, fortunatamente sul fronte del golden power sono stati fatti significativi passi in avanti.

EliminaSfortunatamente (ma non sorprendentemente, agganciandomi a quello che diceva) la nuova direttiva in fase di definizione in tema ma soprattutto l’indirizzo giurisprudenziale della Corte di Giustizia Ue pendono come spade di Damocle sulle nostre norme.

Ad ogni modo un adeguamento dell’intelligence economica sul modello francese sarebbe necessaria (una riforma del Governo?) sia in termini di pervasività (ad esempio i servizi in Francia hanno un rappresentate in ogni “camera di commercio” a livello locale) che di strategia.

Mi rendo conto che sia difficile introdurre in questi ambienti la nozione di bilancia dei pagamenti (con tutto ciò che ne consegue, come ad esempio il fatto che se un Ide é cinese o francese questo non cambia il fatto che va remunerato allo stesso modo via redditi primari).

Un post davvero apprezzabile ad ogni modo.

RispondiEliminaRicordo i suoi commenti del 2012-2013 in cui denunciava proprio questo (non tanto le acquisizioni ostili, dato che erano evidenti a tutti meno che agli ascari) ma le conseguenze sistemiche di lungo periodo sui nostri conti con l’estero.

Sarebbe interessante sapere quanto del nostro riequilibrio sia stato “mangiato” dalle remunerazioni degli Ide francesi (ossia quanto pesino sui conti dei redditi primari).

Con grande amarezza non possiamo far altro che ribadire che quando un Paese europeista incontro un Paese nazionalista, il Paese europeista é un Paese morto.

Visto che il quadro vi è chiaro, appena ho un attimo di tempo entriamo nel dettaglio. La destinazione dei redditi primari non è facilissima da trovare, è più facile trovare quella dei flussi di merci. In ogni caso, fino al mio intervento di domani a Ca’ Sagredo, ho altro a cui pensare.

EliminaEsattamente ma lato redditi primari da “altri investimenti” il flusso (in uscita) più significativo non é stato determinato dalla posizione debitoria della BdI verso l’Eurosistema dato che i 18 mld potenziali sono poi stati corretti sulla base del calcolo del reddito monetario di ogni BC (che sostanzialmente ripartisce gli attivi nell’eurosistema sulla base della quota di capitale delle BCN in BCE) risultando alla fine 1 mld solamente (ma anche qui si dovrebbe aprire tutto il capitolo su come si é formato l’attivo di Buba su vecchio Target2).

RispondiEliminaLe vere passività da redditi primari (sempre lato “altri investimenti”) é stata determinata dagli interessi netti versati dalle banche italiane verso i non residenti (per ben 5,2 mld, netti appunto).

Molto interessante. Poi me lo guardo, ma ora sono sulla relazione per Ca' Sagredo.

RispondiEliminaEcco, lo sapevo! :D

RispondiEliminaGrazie dell'analisi prof. Avevamo questo sospetto da quando l'azienda dove lavora mimoje è stata acquistata da una mega-corp francese che, trovandosi fra i perdenti della green bullshit, ha deciso di diversificare in altri settori.

Ovviamente, gli imprenditori italiani hanno venduto ai francesi per il solito motivo: si sentivano terrorizzati dal fatto che le banche potessero tagliargli l'ossigeno.

I francesi sono investitori discreti: drenano i soldi e non rompono i cojoni, quindi che dire... Poteva andare peggio.

Par contre, l'azienda in cui lavoro io è fra i campioni italiani e ha investito in Francia. Nel periodo sbagliato forse, perché l'incumbent francese, manco a dirlo, è stato rinazionalizzato con 10 miliardi e può tornare a fare concorrenza sia in patria che qui, con la sua controllata.

Ci sanno fare.