Provo a riassumere il senso del lavoro, che è secondo me abbastanza semplice e plausibile, quanto rigorosi sono il modello proposto e l'analisi empirica condotta (se sbaglio Ugo mi correggerà). Mantenendo l'ipotesi di razionalità degli agenti economici coinvolti (imprese e banche), si dimostra che in presenza di incertezza e asimmetrie informative la possibilità di salvataggi da parte dello Stato fa sì che le banche tendano ad erogare più credito (e le imprese tendano a indebitarsi di più) di quanto sarebbe socialmente ottimo (misurando questo ottimo in termini di massimizzazione del prodotto). Insomma: siamo nell'ambito dei problemi di moral hazard dei quali avrete sentito parlare anche al cinema (ma in modo meno rigoroso), e che a detta di tutti hanno giocato un ruolo importante nella dinamica della crisi.

Questo per il modello.

L'analisi empirica dimostra poi che la relazione fra indebitamento del settore privato (misurato dal rapporto fra credito erogato al settore privato e Pil) e crescita è non lineare: all'inizio la finanza ha un ruolo positivo, ma quando il rapporto fra credito al settore privato e Pil supera l'80%/100% (a seconda dei casi), il suo impatto sulla crescita economica diventa negativo: la finanza diventa una zavorra, anziché un propellente, per il sistema economico.

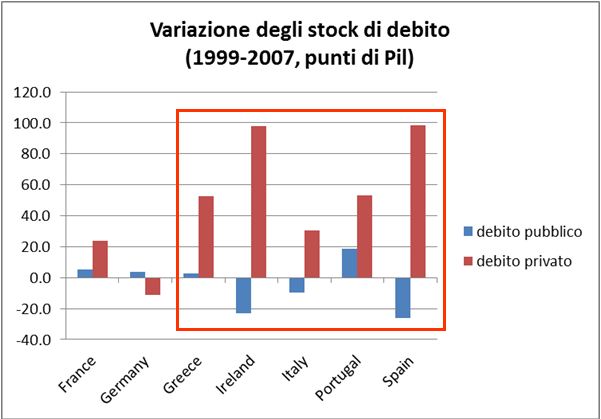

Al di là del merito del modello e delle analisi empiriche, che mi sarete grati di non discutere con voi, mi limito a farvi osservare che questo lavoro spiega molto ma molto bene alcuni profili dei dati che ci riguardano, quelli sui paesi periferici dell'Eurozona (EZ). Se guardate la mia presentazione all'incontro di Cesena, e in particolare questo grafico:

vedete che in effetti i paesi andati a gambe per aria hanno tutti sperimentato, nel periodo 1999-2007 (cioè dall'ingresso nell'euro alla vigilia della crisi) enormi incrementi del debito - cioè del credito! - privato (per chi si fosse messo in ascolto in questo momento: del credito erogato a privati - famiglie e imprese - dalle banche private, che quindi è debito per i privati che lo ricevono). Gli incrementi, come vedete, vanno dal 50% al 100% del Pil, in modo tale che nel 2007 il rapporto debito privato/Pil era pari a 94% in Grecia, 199% in Irlanda, 101% in Italia, 169% in Portogallo, 187% in Spagna (fonte: la variabile "Domestic credit to private sector" dei World Development Indicators). I paesi "sani" hanno sperimentato incrementi molto meno rapidi. A mio parere il lavoro di Panizza è importante perché sottolinea un punto che anche nell'analisi di Frenkel è chiaro: le crisi, in quanto fallimenti del mercato, non richiedono l'adozione di prospettive complottiste: quello che la teoria economica (vera) ci insegna è che esiti socialmente disastrosi possono risultare da comportamenti individuali perfettamente razionali, quando si introducano nel modello elementi di realismo, come ad esempio il fatto che debitore e creditore non hanno le stesse informazioni sull'uso che il primo farà dei soldi presi dal secondo. Del resto, anche Keynes nel XII libro insiste su questo: se il mercato finanziario fallisce nella sua missione di allocare il risparmio nel modo più efficiente per la crescita di lungo periodo del sistema economico, la colpa non è degli speculatori "cattivi", ma del modo in cui l'istituzione è disegnata. Un modo che rende razionale comportarsi in modo miope, provocando disastri a ripetizione, come abbiamo spiegato dettagliatamente ma spero pianamente in questo post. Questo non andrebbe mai dimenticato.

Nel frattempo ho avuto il piacere di ospitare come relatore invitato Ugo Panizza a Pescara nel convegno slla crisi dell'EZ, e vi segnalo la sua presentazione. Qui trovate il pdf, e questo è il video:

Le intuizioni sviluppate nella presentazione sono molteplici, e vanno dal denunciare l'irrazionalità dei tentativi di risolvere con politiche fiscali restrittive nel breve periodo il problema della sostenibilità del debito (che è un problema di lungo periodo; p. 14 della presentazione), a una dettagliata descrizione dei motivi tecnici per i quali la dinamica del debito è in molti casi svincolata dalle dinamiche della politica fiscale (l'esistenza di sfasamenti stock/flusso determinati da fattori in molti casi fuori dal controllo delle autorità di politica fiscale - p. 4 e seguenti della presentazione), a una analisi delle motivazioni che spingono i politici a posporre, con costi notevoli, le misure necessarie in caso di crisi, incluso, se inevitabile, il default (p. 19 e seguenti della presentazione).

Ora, capita che "Too much finance?" sia uscito in una collana di working papers particolarmente prestigiosa, quella del Fondo Monetario Internazionale (potete scaricarlo qui), e quindi la stampa italiana, con cinque mesi di ritardo rispetto a Goofynomics, ha preso atto dell'esistenza di questo importante lavoro. Peraltro, agli addetti ai lavori (o anche solo ai dilettanti) questo lavoro non poteva passare inosservato, perché ne era stata fornita una descrizione non tecnica nel più prestigioso forum europeo dedicato all'economia, voxeu.org, dal quale spesso abbiamo tratto ispirazione (ad esempio quando abbiamo tradotto l'articolo di Frey sull'Europa senza l'euro). In particolare, di "Too much finance?" si è accorto il Fatto Quotidiano, che riporta come può la notizia, dando la stura alla solita fiera del fraintendimento, alla quale Ugo risponde con molto fair play (ecco un'altra persona alla quale devo ispirarmi, oltre che a Gennaro Zezza...).

Poveri luogocomunisti!

Chissà come ci rimarranno male quando vedranno che Ugo, in un altro lavoro, Public debt and economic growth, scritto con Andrea Presbitero (che ha a sua volta presentato un bel paper a Pescara, anche quello anticipato da voxeu), sgretola un altro pilastro della loro claudicante ideologia, quello secondo il quale se un paese cresce poco la colpa è necessariamente del debitopubblicospesapubblicaimproduttivabrutto.

Il punto che Ugo e Andrea sollevano è molto semplice: gli studi empirici che "dimostrano" che debitopubblicobrutto è il principale se non unico responsabile dei nostri mali, di solito non tengono conto di un dato elementare: purtroppo non è solo la crescita a dipendere dal debito, ma anche, spesso e volentieri, il debito a dipendere dalla crescita. Ad esempio, se l'economia va in recessione il gettito fiscale cala e il debito quindi cresce più in fretta: la relazione negativa osservata (più debito=meno crescita) in questo caso dipenderebbe non dal fatto che il (troppo) debito danneggia la crescita, ma dal fatto che la (poca) crescita peggiora il debito. Gli econometrici (e io, purtroppo, lo nacqui) direbbero che il debito pubblico è endogeno, e quindi non puoi usarlo così, sic et simpliciter, come variabile esplicativa in un modello di crescita. Occorre prendere delle cautele. Se si trova una terza variabile che ha effetti sul debito, ma non sulla crescita, la si può utilizzare per capire se è nato prima l'uovo-debito o la gallina-crescita. Si chiama stima delle variabili strumentali e vorrei molto parlarvene, ma voi vorreste poco starmi a sentire. Il risultato però è che quando i dati vengono analizzati con le tecniche corrette, il luogocomunismo va in pezzi. L'ipotesi che livelli di debito pubblico elevato siano dannosi per la crescita non è più supportata dai dati.

E del resto, torniamo alla figura di sopra. Se più debito pubblico fosse dannoso, allora meno debito pubblico sarebbe benefico, giusto? E perché mai, allora, tutti i paesi che sono andati in crisi, con la possibile eccezione del Portogallo, avevano debito pubblici stazionari o in calo?

Ma è semplice: perché il debito pubblico c'entra poco.

Grazie Ugo, e un grazie, perché no, anche ai lettori del Fatto Quotidiano per i loro esilaranti commenti. Sempre meno esilaranti di quelli che faranno su Public debt and economic growth quando i loro informatori si degneranno di prendere atto della sua esistenza.

Con l'auspicio che nel lungo periodo possa essere utile contrapporre la scienza alla fantascienza dell'informazione.

Wow! Grazie Alberto.

RispondiEliminaPerò in cambio farai un piccolo sforzo per la special issue?

EliminaAlberto (il levantino).

You're my man! Go for it and scr** FQ!(fa rima)

RispondiEliminaTI rendi conto di quanto sei fortunato ad aver una "certa" selezione di lettori e commentatori?

Adesso mi risponderai che è tutto merito tuo...e c'hai puro ragggione

Ma no, ma no... So che la vita mi ha dato tante cose che non mi meritavo: i miei lettori, la calvizie, e rockapasso (in no particular order). Ma per salvare il restante 80% non contate su di me. Povero FQ, comunque... come ci dicevamo oggi, forse crede un po' troppo ai titoli che scrive, e quindi pensa che l'8 settembre sia rimandato all'anno prossimo, grazie ai grandi successi di M.M. (M come Monti, naturalmente)... mai dire mai... ma mi sa che la figura di M. è dietro l'angolo... (in questo caso M come

EliminaMa insomma, ragazzi, anche il più stupido degli ingegneri (e io lo fossi) sa bene che se in un sistema retroazionato si aumenta troppo il guadagno d'anello, in particolare il coefficiente Kd (guadagno derivativo) rispetto a Ki (guadagno integrale), il sistema rischia seriamente di diventare instabile. Ora, a cosa possono essere assimilati il guadagno derivativo e integrale, in questa metafora, se non (rispettivamente) al settore privato, che prende decisioni ora per ora, e al settore statale, che prende decisioni molto più lente e ponderate? Scusatemi, ma io cerco di capire le cose con i miei strumenti mentali...

RispondiEliminaE scusate questa incursione, unicamente dettata dall'invidia che provo per gli economisti, che oggi sono diventati così importanti e popolari, mentre a noi ingegneri, legati all'economia reale, non ci caga più nessuno... :-(.... (e infatti sono ridotto a fare l'operatore stupido di Goofy)

Lo sai che è uno dei passi preferiti del mio Guido detto er Palla, il quale, a differenza di tanti ventenni e trentenni, apprezza molto FJ, fin dalla sua più tenera età. Guarda, cedo che si leggerebbe anche il libro nero di Bellofiore, dove viene citato quest'altro caposaldo. E mi ricordo ancora che quando riuscii a portarlo a calci in culo su fino alla Teplitzer huette, appena in vista del rifugio lui profferì le note parole. Capisco comunque che devo introdurti all'opera di A.W.Phillips, successivamente sviluppata da D. Sargan, D. Hendry, e C.W.J. Granger. Sarai stupito nell'apprendere quanto noi biechi economisti abbiamo preso in prestito dalle scienze "dure"...

EliminaP.s.: comunque, quest'anno il mio obiettivo è portare la mia Uga alla Becherhaus. Lei è teutonica dentro, mi seguirà. Ma questa volta porto due litri di acqua...

Eliminablucher!

EliminaAltro grande classico, molto apprezzato dar Palla...

EliminaE non dimentichiamo mai che l'equivoco è sempre in agguato (ma essere spontanei malgré soi può rivelarsi una strategia involontariamente vincente).

Eliminasarà che vengo da un'ora di ricerca di biglietti aerei che mi ha innervosito come una bestia, visto che come al solito in fase di prenotazione si scopre che non sono più disponibili.. però i commentatori sono veramente da prendere a cinghiate/sassata/sprangate, non ho mai visto una spocchia e un'arroganza tale! e questi sono gli informati che leggono i giornali! la società civile colta che si interroga sui grandi perchè.. stiamo freschi!

RispondiEliminaQuando si leggono i commenti sul fatto quotidiano, ogni speranza svanisce.Io voglio illudermi,per il bene del Paese, che dietro tanti nickname (vedi-ilConte76)) si nasconda una sola persona:Scaccia_villani.

RispondiEliminaScusate, è un off-topic, ma "me court après depuis deux jours", magari se lo condivido con voi riesco a liberarmene. Sempre più elitista. Sarà l'alcool? No, quello era etilista.... Certo che pure questo mica scherza. Altro che tabellina dello zero.

RispondiEliminaOttimo suggerimento, che ben si accorda con il mio analogo contemporaneo stato etilico. Qui, nella mia casa in Ciociaria, circondato dal verde e con il gatto in grembo.

Eliminanon mi faccia sentire fuori luogo con questi rimandi musicali a me incomprensibili! La seguirò sull'etilismo piuttosto!

EliminaSu questa via la strada è in salita non se ne esce, salvo farsi male sul serio, troppi anni di informazione politica che mirava soltanto all'obbiettivo politico dell'Europa dei popoli sotto una sola bandiera.Quanto sia stato un messaggio falso propagato con cognizione di causa da parte dei politici saranno gli storici a dircelo. Ma una piccola riflessione la possiamo fare anche noi partendo dalla seguente domanda: Quanto credono nell'Europa i nostri politici? poco quasi niente nei partiti vige una regola se uno è un rompi pall.... lo si manda in Europa, segno evidente che il Parlamento Europeo è una zona di confino politico.

RispondiEliminaQui è stato evidenziato l'informazione da parte di quotidiani che dovrebbe essere di CS e S,io evidenzio (sotto) invece la sponda opposta,è un economista che scrive su Nfa e sull'inkiesta che scrive una lettera a Krugman.

Ma la cosa più eclatante è che su Nfa questa affermazione "La mia spesa è il tuo reddito, la tua spesa è il mio reddito" ha mandato su tutte le furie i lettori, e solo dopo aver dichiarato la fonte del ritornello P.Krugman " Uscire da questa crisi adesso!" con il link del manifesto siamo passati dall'ignorante in materia al Troll.

In conclusione: da una parte c'è una "sinistra" senza una visione alternativa e dall'altra parte ci sono sempre i soliti noti che hanno causato la crisi e ne scaricheranno le colpe sulle massa parassita che vuole il debitopubblico.

http://www.linkiesta.it/blogs/apologia-di-socrate/caro-krugman-ti-scrivo#ixzz1zmVHb7Sf

******

Caro Krugman ti scrivo Massimo Famularo - 3 luglio 2012

http://www.linkiesta.it/blogs/apologia-di-socrate/caro-krugman-ti-scrivo

Come la invidio professore, Lei ha una produttività fantastica su questo blog: io ci metto un sacco di tempo a leggermi i suoi interventi e poi a documentarmi sui contenuti ed a leggere i commenti che seguono: certo mi sembra che i lettori del FQ non facciano mai alcuno sforzo, nemmeno di capire come è rivoluzionaria questa citazione da parte del Fondo Monetario Internazionale che ha raccomandato politiche del tutto diverse a quelle auspicate da Lei, Panizza ed altri.

RispondiEliminaIn ogni caso il mio senso di disperazione creesce ogni giorno, oggi è stata una giornata bestiale, prima la notizia del travaso dei finanziamenti dall'università pubblica alle scuole private, poi lo scoramento nel leggere i commenti dei lettori di FQ sul paper di Panizza. Questo dà veramente l'idea come ragionare è uno sforzo a cui gli italiani ormai non sono più abitutati. Mi sento proprio come Paul Krugman in questo suo recente bellissimo articolo...http://www.nytimes.com/2012/07/02/opinion/krugman-europes-great-illusion.html?_r=1&partner=rssnyt&emc=rss

Leggetelo è bellissimo ed io temo che questa volta non andrà diversamente che dal 1914. I politici europei sono ad un livello ancora più basso di quelli di allora, perchè ora hanno la storia che gli potrebbe insegnare come rimediare a certi errori. Rinunciare a questa possibilità è veramente da criminali, non mi viene in mente altro aggettivo. MI scusi prof, ma non riesco ad esprimermi in altro modo, non me la prenderò se questo commento non verrà pubblicato.

Per fare un esempio basterebbe vedere quanto pubblicato oggi da Meloni sul sito del PD, censura il discorso dei finanziamenti alle scuole private, ma dice anche che bisogna stare attenti a non fare cadere Monti. Andiamo avanti così, continuate a farci del male, poi però non stupitevi se, dal punto di vista elettorale (per il momento) chi semina vento, raccoglie tempesta. Sanno che stanno facendo delle cose contronatura, ma ci sono certezze che non devono essere scalfite.

Rivalutare il cavaliere sembra pazzesco ma vedendo la signora che non sa nemmeno dove si trova la capitale del suo paese.. ok, ognuno ha il suo.

Eliminail problema di fondo è che tra i tanti ottusi c'è chi se ne approfitta della crisi!

che l'ha voluta con tutte le forza, che ha piazzato gli uomini giusti al posto giusto, conduce le danze e manipola l'informazione (sì, come quando Travaglio scrive che è in disaccordo con Grillo perché per lui senza l'euro saremmo stati già in Africa).

Non è complottismo da assassinio di kennedy ma un progetto ben studiato!

ma secondo voi è "normale" un paese dove un operaio ha casa di proprietà e figli laureati?

no, non è normale e questa pacchia doveva finire!

ma dico io.. ma può essere che tutti i nostri baldi eroi vengano dalla stessa banca (tranne l'ex presidente della repubblica se non sbaglio che cmq dovrebbe essere frequentatore degli stessi salotti)?

ripeto: secondo me va distinto il politico Gasparri e Meloni nelle cui teche craniche i neuroni non si contano dal politico Monti (Prodi, Padoa Schioppa, Draghi) che conosce benissimo il progetto dietro l'euro e che è stato piazzato là per svendere il nostro paese.

e badate: negli atteggiamenti in Monti non vedo niente di diverso da Berlusconi.. entrambe persone spietate quando hanno obiettivi da raggiungere.

Determinatissime e odiose!

Sarò sincero... visto che non vedevo sbocchi, speravo che Berlusconi facesse il miracolo ovvero quello di farci fallire!

invece il 12 novembre (quel 12 novembre) lo ricordo come un sabato sera di lacrime.

insomma, non credo in politici ottusi ma in politici missionari (e ben pagati! visto che il nostro premier ha case per 2 milioni e depositi in banca per 11 o più! non penso che lo stipendio da rettore faccia guadagnare tanto).

It could be worse...It could be raining...zot, badabuba!

EliminaPS Draghi, in fondo, dicendo che non compreranno mai più titoli "sovrani" in euro, ci sta dando una mano...(che sia un goofy sotto copertura? Naaah...)

Salve, riguardo alla questione debito-crescita mi chiedo: al di là delle evidenze statistiche non è comunque ragionevole aspettarsi che una spesa per interessi elevata abbia un effetto negativo sulla crescita visto che costringe lo stato a dirottare molte delle sue entrate soldi verso delle banche anzichè spenderle (avvalendosi di un moltiplicatore della domanda maggiore)?

RispondiEliminaCerco di rispondere, anche per capire se ho capito.

EliminaNon è che l'ammontare del debito pubblico come stock non sia un problema, ma la soluzione va messa in atto alla luce della situazione cogente e in un'ottica di lungo periodo. Per esempio non ha senso ridurre il debito tout court se questo può causare un calo del pil e quindi, paradossalmente ma non troppo, un aumento del rapporto debito/pil.

Lo stato dovrebbe spendere in modo anticiclico abbattendo il debito quando l'economia tira grazie alla maggior raccolta di tasse.

Trovo invece non congrua la tua affermazione secondo cui spendendo dei soldi derivati dal risparmio della spesa per interessi si ha un "moltiplicatore della domanda maggiore": l'effetto di moltiplicazione della domanda dipende da come lo stato spende e non credo che una maggiore spesa pubblica in assoluto aumenti l'efficienza della stessa in termini di moltiplicatore, la logica anzi mi suggerirebbe il contrario.

Il punto che sottolinei verso la fine è importante perché è la trappola che più frequentemente viene tesa al profano: scoprire che esiste una (cor)relazione tra due variabili non basta, perché non rivela nulla dei rapporti di causa-effetto. Non solo, ma potrebbero essere entrambe effetto di una terza variabile (causa). Se poi al quadro aggiungiamo la retroazione (feedback - Ecodellarete mi ha preceduto con precisazione più tecnica), positiva o negativa, che riporta gli effetti ad influire sulle cause, si capisce quanta cautela è necessaria in uno studio serio.

RispondiEliminaP.S.: vi rivelo in anteprima la risposta dei flatulenti dall'ammerega a Panizza, un prezioso paper che soddisferà il palato esigente dei commentatori del Fascio Quotidiano on-line:

Poltrìn, M.; Giuanìn, S.P.; 2012. "Too much P(an)izza in Finance! — The long standing problem of oily stains on balance sheets", Review of Retractable Economics, Privately Operated Obscure Press (POOP), vol. 47(1), pages 40-57, August.

"L'analisi empirica dimostra poi che la relazione fra indebitamento del settore privato [...] e crescita è non lineare: all'inizio la finanza ha un ruolo positivo, ma quando il rapporto fra credito al settore privato e Pil supera l'80%/100% (a seconda dei casi), il suo impatto sulla crescita economica diventa negativo: la finanza diventa una zavorra, anziché un propellente, per il sistema economico."

RispondiEliminaOk, sarò fissato, ma lei non può scrivere certe cose e pensare che a me non si accenda la lampadina...

Schneider (illuminato)

Caro professore,

RispondiEliminadiscutendone con amici, leggendo le discussioni sul fatto quotidiano, e parlottando con altri 5stars, mi sono reso conto che lei mi ha trasformato in un disadattato.

Sono convinto di quello che ho imparato qui, non fosse che sia il passato che il presente conferma con ottima approssimazione la Goofynomics, ma la ggente mi prende per un pazzo.

Ah, ma ci godrò sul serio quando sotto un ponte indicherò i miei amici e gli dirò: "Te l'avevo detto io!". Sic.

Minsky moment.

RispondiEliminaI generali comnciano a richiamare dalla calura estiva e a noi a preparare il'inverno del nostro scontento.

Lettera aperta degli economisti di lingua tedesca.

http://www.faz.net/aktuell/wirtschaft/protestaufruf-der-offene-brief-der-oekonomen-im-wortlaut-11810652.html

Per coloro che non l'avessero capito e senza mistificazione, è dichiarato a cosa è servito il (n)euro e, finito l'uso, lo abbandonano loro prima di altri (il rientro in patria dei capitali è da tempo cominciato ...).

Ma parimenti deve essere chiaro che Washigton consensus, free market consensus, new monetary consensus non "funzionano" più, non hanno mai avuto funzione sociale liberale proclamata della tecnocrazia autoreferente delle caste e della manipolazione dell'informazione asimmetrica.

Cominciamo a raccogliere i cocci e a progettare, se ancora ne esiste il desiderio, la costruzione di qualcosa di diverso prima che il manipolo di psicopatici parlamentari in preda al delirio lisergico (anch'esso una sintesi nibelunga ..) metta mano alle "riforme strutturali" della costituzione italiana.

Da ultimo, un particolare ringraziamento alla chiarezza espositiva di M D'Alema nel corso delle recenti dichiarazioni: ora anche gli stolti non possono dichiarare di non sapere quali sono gli schieramenti e le alleanze.

That's all, folks!

Prof. siccome so che non le dispiacerà, vorrei approfittare di questo spazio per ringraziare pubblicamente, e mai abbastanza, Fiorenzo Fraioli di Ecodellarete, per la dedizione e l'impegno con cui ci sta facento partecipi, attraverso i video, dei suoi vari interventi nei convegni e nei dibattiti pubblici.

RispondiEliminaGrazzzzie!!!!

Ebbene si, sono l'umile servitore del Cavaliere Nero. Ma sotto traccia è già all'opera una ben nota fenomenologia dello spirito. Eh! Eh! Eh!

EliminaBuono, non mi svegliare lo Schneider che dorme...

EliminaClaudio mi suggerisce di citare questo film di Losey: Il servo.

EliminaIl film completo in italiano su youtube.

Se scherza cavalié, nun te'ncazzà.

http://sollevazione.blogspot.it/2012/07/la-proposta-del-mpl.html#more

RispondiEliminaMa lo facessimo davvero !!!

Buongiorno Professor Bagnai,

RispondiEliminainnanzi tutto spero che il commento non vada nella spam, come già successo.

Concordo pienamente con quanto Lei scrive, troppa finanza, e soprattutto troppo credito/debito al settore privato, fa male all'economia. Non sono riuscito a leggere i riferimenti e non tanto per mancanza di tempo quanto per incapacità di comprenderli (non sono economista).

Le domando quidni una cosa: non è questa esattamente la stessa cosa che dicono gli economisti della scuola Austriaca, ovvero che l'eccessiva espansione del credito/debito causa una cattiva allocazione delle risorse?

Essi peraltro ne individuano anche la causa, ovvero il sistema a banca centrale e riserva frazionaria, proponendo quindi un sistema di moneta libera concorrenziale, fondamentalmente basato sull'oro, l'eliminazione della banca centrale e la riserva al 100 %. Francamente non so, se tale soluzione funzionerebbe e non ho la capacità di valutarne aspetti positivi e negativi.

Ma penso che sull'analisi della causa primaria dell'espansione del credito (banca centrale e riserva frazionaria) ci sia poco da discutere.

Mi piacerebbe conoscere la sua opinione al riguardo.

Cordiali saluti

Dio mio! Ancora gli austriaci! Ma quante altre razze di sconclusionati dilettanti dovremo tirare fuori dalla pattumiera della storia?

EliminaDunque.

Lei lo sa che la riserva frazionaria esisteva anche sotto il gold standard?

E lei lo sa perché è finito il gold standard? Per un complotto demoplutonazivichysta?

Senta: se la Storia sconfigge, con la giusta violenza dei fatti, alcune teorie, un motivo c'è. E, mi perdoni, trovo veramente di cattivo gusto mentre c'è gente che si spara in testa per colpa, alla fine, di un colossale fallimento del mercato, evocare dei "fondamentalisti di mercato" come gli esponenti della scuola austriaca.

La mia opinione molto in sintesi è questa.

Buogiorno, avrei una domanda da porle in merito al moral hazard: assodato che

RispondiElimina1) il problema è il debito privato

2) chi presta i soldi(banche) non conosce l'utilizzo che ne farà chi li riceve (privati=famiglie+imprese)

3) tutti gli investimenti hanno un certo rischio di diventare dei "fallimenti"

perchè lo stato non ha lasciato "il cerino acceso" nelle mani delle banche? Se non si vole uno stato invasivo, se il mercato va lasciato operare libero da vincoli e costrizioni che lo si faccia: chi ha fatto dei buoni investimenti (prestato soldi ai soggetti giusti) sarà premiato chi no ....

Se lo Stato accorre ogni volta che un istituo bancario è vicino alla bancarotta non avremo mai oculatezza nella scelta degli investimenti...

Grazie per il lavoro che svolge

Prof., stando all'indice Domestic credit to private sector questo è l'andamento Italia 1980-2010 = 1980: 54.7%; 1981: 52.9%; 1982: 50.7%; 1983: 48.7%; 1984: 50.1%; 1985: 49.5%; 1986: 49.5%; 1987: 50.1%, 1988: 52.3%; 1989: 52.5%; 1990: 54.9%; 1991: 57.4%, 1992: 60.2%; 1993: 60.3%; 1994: 57.6%; 1995: 55.9%; 1996: 54.3%; 1997: 55%; 1998: 57.6%; 1999: 70.1%; 2000: 75.5%; 2001: 77.5%; 2002: 79.6%; 2003: 83.2%; 2004: 84.8%; 2005: 89%; 2006: 94.5%; 2007: 100.6%; 2008: 104.8%; 2009: 110.5%; 2010: 122%. La Spagna al 2010 è al 211%, su quella percentuale c'è anche l'Irlanda, il Portogallo poco sotto quota 200. Il balzo in avanti più significativo (fra anno n e anno n+1) che noi facciamo avviene fra il 1998 ed il 1999 con ben 13.1 punti percentuali di aumento, il secondo sta fra il 2009 ed il 2010 con un bel +11.7%...

RispondiEliminaSì, i numeri sono questi, ma non ho capito dove vuoi arrivare...

EliminaEra per avere un excursus "storico" di facile reperibilità...questo dato poi con cosa va confrontato? Diciamo che volevo capire quando in Italia si è superata la soglia del 80/100%. Mi hanno incuriosito di due scalini, soprattutto quello fra 1998 e 1999. C'è una spiegazione?

EliminaSì, ho capito, ma qui si commenta, per le escursioni ci sono tante belle montagne. Se vuoi confrontarti coi dati, lo trovo lodevole, e allora ti suggerisco per prima cosa di farti un grafico e di guardarlo bene.

EliminaSuperiamo la soglia dell'80% dopo il 2002, anno dell'entrata in vigore dell'Euro, con una rapida ascesa verso il 122% (+42%)in nove anni. Erodendo redditi e risparmi, l'Euro ci ha costretto ad indebitarci. Dovevo guardare lì giusto? :) Interessante vedere anche il calo fra 1992 e 1996, rispettivamente anni uscita e rientro Sme. Posso chiederLe quali altri indicatori (oltre al Domestic Credit to private sector, Current Account balance ecc.) utilizza per valutare la "salute" di un paese? Grazie mille prof.

EliminaSpero che la Croazia riesca a salvarsi sul filo del rasoio: sarà interessante osservare come si comporteranno ora riguardo all'ingresso nell'euro.

RispondiEliminaSi faranno rifilare la "sòla" con autentico autolesionismo piddino o faranno tesoro delle esperienze dei vicini?

Spero per la seconda...sia per gli amici croati, sia perchè una zona €free a pochi passi da casa potrebbe far comodo in futuro ;)

Fino ad un annetto fa odiavo l'economia. Ma guarda tu se devo dedicare almeno due ore delle mie giornate a studiarmi tutto il blog di questo 'professorino'...

RispondiEliminaGoofynomics State Of Mind c'ha ragggggggione (in anticipo!).

Le istruzioni che ha dato per la lettura del suo blog pare che funzionino. :)

@ Ivan

RispondiEliminaognuno è libero di pensarla in modo diverso.

Ma il punto è che nelle nostre democrazie servono maggioranze e non unanimità!

so che è dura far capire che il politico di una volta faceva da agenzia del lavoro e quindi bene o male un pochino si impegnava nella sua professione (il politico appunto) mentre quello di oggi non può che mangiare più che può perché tutto sta crollando.

insomma, prima dell'inverno meglio ingrassare più che si può.

E chi può lo fa!

Il discorso è far comprendere anche a poche persone alla volta che l'euro ci ha segato le gambe (cambio fisso, riduzione di investimenti in Italia per riduzione dei margini.. non certo all'estero!, separazione BdI-Tesoro, curva di Phillips, tendenza ad indebitarsi grazie a tassi di interesse bassi*).

Non credo che bisogna prendersela più di tanto se qualcuno ti risponde in modo diverso.

ti faccio un esempio: discutendo sull'assurdità dell'euro un ragazzo mi ha detto: "sai, nel 1992 un mio amico non ha potuto cambiare lire a parigi.. bastardi corrotti!"

gli ho risposto: "dii al tuo amico che si era rotta la parità fissa della lira e che bisognava aspettare dei gg per ridurre la volatilità del cambio! e dii al tuo amico che i suoi politici avevano voluto l'assurdità del cambio fisso e avrebbe dovuto prendersela con loro!"

oh, non ha risposto e non mi interessa!

non sono uno che vuole l'applauso (ammesso lo meriti).

E ne racconto un'altra e personale (non c'entra con l'economia ma il senso è lo stesso).

7-8 anni fa osai criticare i tecnici dello sprint (corsa).. dotati di idee strampalate, assurde!

le critiche e gli insulti che ho ricevuto sono qualcosa di pazzesco che superano la normale comprensione umana.

ma visto che credevo e credo in ciò che affermavo, ho perseverato.

Artt, post e pure parti di libro (gratuito!) per mostrare approcci diametralmente opposti.

non dovevo convincere i coach federali (il cui unico interesse è mantenere la poltrona) ma i coach di buona fede, di periferia, disposti a cambiare qualcosina nei loro programmi assurdi.

Perché non ho a cuore le poltrone ma i ragazzi che hanno i loro sogni che sperano di realizzare!

indovinate chi ha vinto?

*discutendo con mio cognato ho scoperto che le persone non guardano al capitale che prendano a prestito (come prima cosa) ma alla rata (e basta) che pagano.. abbassa gli interessi e aumenterai la domanda.

aumenta la domanda e farai impennare i prezzi.

ecco spiegato perché tanta gente ha comprato case il cui valore era il 30-50% in più rispetto ai tempi della lira

Professore, su Repubblica di oggi.

RispondiEliminahttp://rassegnastampa.gabetti.it/utility/imgrs.asp?numart=1HABYI&annart=2012&numpag=1&tipcod=0&tipimm=1&defimm=0&tipnav=1&isjpg=S&small=N&usekey=&typedb=4&video=0

Vedo che i Castle hack e i piccoli Quisling che non capiscono (e non vogliono far capire) che occorre ragionare in termini di esportazioni nette sono una razza sempre florida. Ma anche i dinosauri si sono estinti. Piuttosto... ma dov'è che in Italia produciamo iPhone?

EliminaPer quelli che si fossero messi in ascolto solo adesso, la svalutazione ha due effetti: favorisce le esportazioni e scoraggia le importazioni. Le elasticità di prezzo dei flussi di esportazioni italiane generalmente soddisfano le condizioni di Marshall-Lerner, quindi una svalutazione avrebbe effetti propizi sulle esportazioni nette.

Punto.

Poi lasciamo che quelli che dicono che nel 1993 l'inflazione aumentò, o quelli che dicono che l'uscita dall'euro della Grecia ci costerebbe 11000 euro a testa, o quelli che dicono che i Greci sono pigri, lasciamo, lasciamo che dicano tutto quello che vogliono. E non dimentichiamoci MAI i loro nomi (che poi, guarda caso, son sempre gli stessi).

Lo sgretolamento procede anche ai piani alti:

Eliminahttp://www.rischiocalcolato.it/2012/07/la-finlandia-pronuncia-la-parola-magica-meglio-uscire-dalleurozona-che-pagare-i-vostri-debiti.html

da Eurodelitto ed eurocastigo:

Elimina"Io riesco ora a intravedere solo tre scenari: secessione del Nord (forse il più probabile), effetto domino a partire dalla Grecia, “smontaggio” concertato a partire da un’iniziativa francese (estremamente improbabile, perché Hollande è quello che tutti vedono, ma non impossibile perché il deficit estero francese sta andando a picco e lì la gente discute del problema)"

FORZA FINLANDIA!!! Fate saltare 'sto euro che poi vi prendete il Partenone (sui denti)!

7 con la piccola Cipro.

RispondiEliminasu un totale di 17, non c'è male... certo che va forte 'sto euro!!!

Parafrasando Farage, sta diventando come un romanzo di Agatha Christie, dove stiamo cercando di capire chi sarà il prossimo stato che sta per essere fatto fuori dall'euro.

"And Then There Were None"

ps. posso fare una domanda?

Ma se quelle istituzioni che prestano soldi alla leggera non avessero la (quasi) certezza che alla fine intervengono gli stati, li presterebbero con tanta leggerezza?

Sono incoscienti miopi che agiscono in una logica di brevissimo periodo o fanno i furbi?

Grazie Professore e grazie ECO!!!!

Ma capire chi sarà il prossimo non è difficile. Appena ho un attimo di tempo vi spiego come si fa e facciamo un post di scommesse. Bisognerà pure che cominci ad alzare qualche soldo. Basta però che non fate tutti come brian82...

RispondiElimina"E non dimentichiamoci MAI i loro nomi". Un compito da affidare alla Storia (quella con una S sola, naturalmente), semmai i vinti di oggi la potranno scrivere (chissà, può succedere di tutto in questo tempo ballerino). Non la facevo così brechtiano, Profe.

RispondiEliminaAnche se mi mancano le basi di matematica statistica per seguire tutte le equazioni dei modelli impiegati per testare le ipotesi, mi rendo conto dello spessore di entrambi i papers nel segnalare l'inconsistenza e la pericolosità sociale delle banalità che tutt'oggi sono il pane quotidiano delle politiche economiche e dell'ideologia "europea" imperante.

RispondiEliminaQuanto ai commenti dei lettori del "Fatto", pur provocandomi un senso di nausea sulla natura e sulla prospettiva dell'opposizione allo stato delle cose, va detto a loro scusante che l'articolo che li ha scatenati non dava neppur lontanamente l'idea del livello della ricerca a chi già non conoscesse la serietà degli autori.

Solo leggendo l'articolo, quasi quasi, avrei scritto anche io qualche cosa del genere se il pudore non mi impedisse di pulsantare il box dei commenti su un simile giornale e l'onestà intellettuale non mi vietasse di sputare sentenze sul lavoro di persone che non conosco.

L'argomento, l'articolo "Too much finance" e la presentazione di Panizza a Pescara che lo integra molto bene mi sembrano molto interessanti.

RispondiEliminaVorrei proporre tre osservazioni che ho cercato di sintetizzare al massimo. Incomincio dalla prima.

1) Non mi sembra necessario assumere un comportamento azzardato da parte delle banche per spiegare un eccesso di credito al settore privato. Anzi questo può essere spiegato assumendo da parte delle banche un comportamento estremamente conservativo, cioè la concessione di prestiti solo a fronte di garanzie reali con un meccanismo che tuttavia fa sì che l'andamento del credito privato sia agganciato all'andamento del mercato immobiliare, almeno nelle fasi espansive delle bolle immobiliari.

Per evitare i problemi dovuti alla presenza di asimmetrie informative nel rapporto con i loro clienti le banche condizionano la concessione dei prestiti all'offerta di garanzie reali, gli immobili, il cui valore dipende dal mercato immobiliare senza peraltro che la singola banca possa discostarsi dal mercato e cioè agire sulle leve del tasso di interesse e della percentuale finanziata del valore dell'immobile dato in garanzia sia per il problema della selezione avversa (alzando il tasso di interesse o abbassando la percentuale del valore dell'immobile finanziata la banca seleziona i clienti più rischiosi) sia probabilmente perché le banche non possono che agire convenzionalmente (e fallire convenzionalmente) come spiega il XII capitolo (una banca che adottasse una politica più restrittiva nella concessione dei finanziamenti conseguirebbe nel breve periodo profitti minori delle altre e quindi sarebbe punita dal mercato azionario).

Naturalmente l'espansione del credito concesso al settore privato e la crescita del mercato immobiliare procedono insieme finché la musica continua a suonare.

Se è questa la dinamica, l'attenzione dovrebbe spostarsi sul funzionamento del mercato immobiliare.

Se non arrivano troppe mazzate proseguo con le altre due osservazioni... :)

"Se è questa la dinamica, l'attenzione dovrebbe spostarsi sul funzionamento del mercato immobiliare."

EliminaMa dopo aver letto Froud direi che lo stesso discorso può farsi per i prestiti concessi con azioni o obbligazioni come collaterale.

Un post di scommesse, che bello!!!

RispondiEliminaIo copio tutto quello che pronostica il prof. Bagnai e vinco sempre!!!

(Per la serie http://www.youtube.com/watch?v=407jFKGDEhI )

Scherzi a parte, sarebbe molto interessante. Spero che trovi il tempo.

Grazie e buona domenica a tutti!

"17 little Soldier boys went out to dine;

RispondiEliminaOne choked his little self and then there were 16."

Roubini scommette sulla Finlandia, uno sfaldamento dall'alto quindi.

http://www.ilsole24ore.com/art/notizie/2012-07-10/roubini-avverte-tempesta-perfetta-155748.shtml?uuid=AbwCYk5F

"And Then There Were None"