Abbiamo a che fare con una massa di amorfi il cui peccato originale non è non aver letto il Blanchard (o il De Grauwe, che Carlo Alberto carinamente mi ostendeva), ma non aver letto Manzoni. Diciamo: non aver letto, punto. Sapete come viene classificato un "forte lettore" dall'ISTAT? Me l'ha detto il mio attuale editore, Luca Formenton: uno che legge più di dodici libri l'anno. Come fai ad aspettarti una sia pur rudimentale padronanza dei nessi logici elementari da simili iloti?

L'esempio più lampante è quello che nella vulgata della sentina 2.0 è noto come uno dei tanti argomenti con cui l'amico Emiliano mi avrebbe asfaltato: quello secondo il quale "la svalutazzzzzione sarà imprevedibile però sarà devastante".

Un argomento che ovviamente non sta in piedi: scusate! Se la svalutazione fosse imprevedibile, chi ci darebbe la certezza che sarebbe devastante? E se invece è prevedibile, be', allora proviamo a prevederla, andiamo a vedere cos'è successo nelle tante occasioni precedenti nelle quali uno sganciamento valutario ha determinato un brusco riallineamento, e vediamo se l'entità di questo riallineamento ha una qualche relazione con i fondamentali e con i modelli economici di riferimento degli operatori di mercato. Io questo lavoro nel Tramonto dell'euro l'ho fatto, ma nessuno ha inteso prenderne atto. Questo è segno di scarsa permeabilità o di malafede, due caratteristiche che rendono poco costruttivo il dialogo, ma lasciamo perdere.

Apro e chiudo una parentesi per chiarire che quanto precede ovviamente non si applica a Emiliano, che non ha messo le cose nel modo in cui i suoi hooligan le presentano (del resto, anche voi mica scherzate...).

Citando un noto studio del 1983, condotto da Meese e Rogoff, che faceva esplicito riferimento ai modelli usati negli anni '70 per prevedere i tassi di cambio, Emiliano riportò, in quella conversazione, il risultato del geniale Rogoff (quello della grezza con Excel, per capirci) secondo cui i modelli di previsione del cambio venivano battuti dalla random walk (passeggiata aleatoria).

Che vuol dire, in pratica?

Vuol dire che la migliore previsione del cambio di domani è il cambio di oggi, ovvero che (secondo Meese e Rogoff, 1983 - millenovecentottantatré) i fondamentali macroeconomici non ci forniscono alcuna informazione su dove andrà il cambio (in su o in giù)? In altre parole, per sapere se il cambio andrà in su o in giù fai meglio se te la giochi a testa o croce (dicevano Meese e Rogoff nell'anno in cui la temperatura più bassa di sempre, -89.2 Celsius, venne registrata nella base antartica di Vostok: era il 1983, trentuno anni or sono...).

Vi faccio osservare intanto tre cose:

1) nel 1983 Meese e Rogoff avevano a disposizione al più una quarantina di osservazioni trimestrali sui tassi di cambio, stante che:

a) fino alla metà del 1971 questi erano stati fissi (e quindi la prima osservazione disponibile era l'ultimo trimestre del 1971);

b) che l'articolo pubblicato nel 1983 sarà stato scritto nel 1982;

c) che per fare esperimenti di previsione Meese e Rogoff dovevano ovviamente utilizzare per la stima del modello sottocampioni, e per poi proiettarlo nel sottocampione restante (insomma: usare venti dati per prevedere il ventunesimo, poi ventuno dati per prevedere il ventiduesimo ecc.).

2) nel 1983 Meese e Rogoff vivevano la splendida stagione della controrivoluzione monetarista, e quindi i loro modelli di riferimento erano:

a) costruiti su basi ideologiche fallimentari, e

b) (per gli econometrici) assolutamente non sottoposti ad alcuna diagnostica (con la scusa che la specification search avrebbe introdotto un elemento "soggettivo" nella loro analisi), per cui mancavano di qualsiasi congruenza statistica nel senso di Spanos, un elemento rafforzato dal fatto che

c) la teoria della cointegrazione, e più in generale il trattamento di modelli con serie non stazionarie, non faceva parte del patrimonio condiviso dagli economisti applicati, visto che lo sarebbe diventata quattro anni dopo (e notate che gli autori di questo paper hanno entrambi avuto il Nobel).

3) nel frattempo la ricerca è andata avanti: nonostante i progressi della pornografia online, gli econometrici non si sono solo battuti il belino.

Poi, vi faccio anche notare, terra terra, che siccome non ho né una, né due palle di vetro, se i fondamentali non ci dicessero nulla sul cambio, come facevo io a maggio a essere sicuro che il cambio dell'euro avrebbe ceduto?

Faccio disegnino, così capite:

Questo è il cambio euro/dollaro, e il puntino rosso indica la data del 19 maggio, quella in cui dicevo a quelle povere merde di troll del Fatto Quotidiano che il cambio avrebbe comunque ceduto, per cui se il loro problema era la svalutazione, avrebbero fatto bene a fare come me, acquistando quote di fondi diversificate su azionario e obbligazionario Usa.

L'onestà intellettuale paga.

Non ho idea del perché Emiliano abbia voluto oppormi i vetusti argomenti di due ruderi veterolibberisti "a zampa d'elefante" (nel senso di "anni '70"), dai quali lui è senz'altro ideologicamente lontano. Credo lo abbia fatto nel giusto intento di esortarmi a un sano principio di prudenza, e ovviamente farò tesoro del suo insegnamento, soprattutto a livello dialettico.

Rimane il fatto che se è vero che due coglioni libbbbberisti con un modello sbagliato e pochi dati non possono prevedere l'andamento del cambio, è anche vero che una persona di buon senso, sulla base di molta esperienza, un'idea se la può fare (devo ricordarmi di dirlo alla dottoressa Arcazzo).

Ora, questo è tanto vero che, come altresì chiarivo nel Tramonto dell'euro (p. 289), noi sappiamo benissimo quali sono i modelli di riferimento a medio termine dei previsori che operano sul forex, perché esiste una letteratura specifica su questo. Quindi anche l'argomento che "nun potemo da sapè quello che succede perché dipenne da 'aspettative der mercato" è una lieve imprecisione, atteso che noi sappiamo che il mercato le sue aspettative le forma in base a due modelli: quello della parità relativa dei poteri d'acquisto (PPA), e quello di Balassa-Samuelson (spiegato qui). Di conseguenza, i movimenti a medio termine del cambio sono spiegati dal differenziale di inflazione cumulato. Il paese dove i prezzi sono cresciuti di più, a un certo punto, deve svalutare per recuperare via prezzo della moneta (che scende, svalutando) quello che ha perso in competitività via prezzo dei beni (che è salito per l'inflazione).

Ora, vi prego, vi esorto: non fate come quel patetico cialtrone dilettante "keynesiano" che viene a farmi la lezzzzioncina sul fatto che "i differenziali di inflazione non ci forniscono informazioni perché il modello della parità dei poteri d'acquisto non è verificato dai dati". Cazzo! Basta dilettanti cialtroni! Io conosco Peter Pedroni, che ho incontrato a Coimbra a un suo corso e benignamente mi elargisce i suoi consigli quando devo fare analisi su panel cointegrati. Pensate che abbia bisogno di un simpatico intellettuale della Magna Grecia per sapere quanto vale la teoria della parità relativa dei poteri di'acquisto? (ecco, bravi, leggetevi il paper, che poi se non lo capite andate in Puglia a farvelo spiegare!)

Il punto che sollevavo nel Tramonto dell'euro era un altro, più sottile (quindi fuori dalla soglia di percezione di eventuali intellettuali della Magna Grecia): il punto non è se la teoria della PPA sia giusta o sbagliata. Il punto è se è una delle tante cose (preferibilmente sbagliate) cui i mercati credono e che quindi guidano le loro aspettative. E la risposta è sì, e ce la dà uno studio del Fondo Monetario Internazionale.

Quindi i movimenti a medio temine del tasso di cambio saranno governati dalla PPA non solo perché è una cosa relativamente logica (altrimenti il tasso di cambio reale schizzerebbe all'infinito, e non lo fa: chi non l'ha capita lo dica, e anche chi l'ha capita), ma anche perché i mercati si aspettano che lo faccia!

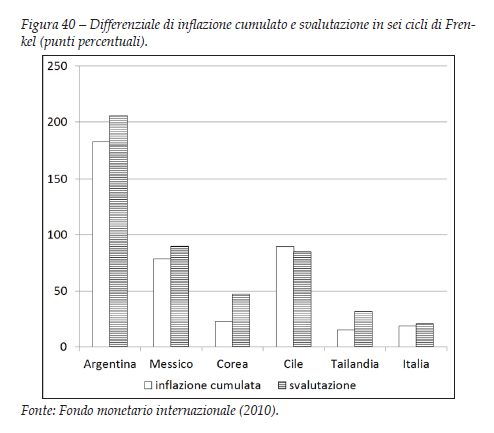

Ora, nel Tramonto dell'euro io non solo davo questo argomento, ma fornivo anche evidenze, mostrando come l'entità delle svalutazioni sperimentate nei cicli che Frenkel e Rapetti mostravano nel loro paper fosse molto correlata con i differenziali di inflazione che si erano accumulati negli anni dei rispettivi agganci valutari:

Mi sembra abbastanza evidente, no, che una relazione c'è? I paesi dove durante il cambio fisso i prezzi sono cresciuti di più rispetto a quelli del paese cui sono agganciati (maggiore inflazione cumulata) sono anche i paesi che quando il tappo salta svalutano di più.

Per completezza, ho ripetuto la stessa analisi per i paesi considerati da Weisbrot e Ray, quelli dei quali ci siamo occupati nel nostro ciclo sulle leggende metropolitane bipartisan. E, guarda un po', cosa strana... invece pure:

Per gli amici delle cifre, la correlazione fra inflazione cumulata dall'ultimo riallineamento del cambio effettivo nominale e svalutazione del cambio effettivo nominale al momento dell'abbandono dell'aggancio valutario è 0.85, e lo scarto quadratico medio della differenza fra differenziale di inflazione cumulata e svalutazione (misurate in punti percentuali) è 9. Quindi, come vedete, di norma e in media succede (con un margine quantificabile di incertezza) quello che deve succedere, e che deve succedere fra l'altro anche perché i mercati si aspettano che succeda, motivo per il quale guidano con le loro operazioni speculative verso quel target la dinamica delle variabili, esattamente come ci spiegava Keynes un po' prima di quel cialtrone di Rogoff:

"I make no forecast as to the figure to which sterling may fall in the next few days, except that it will have to fall for a time appreciably below the figure which cool calculators believe to represent the equilibrium. There will then be speculation and profit-taking in favour of sterling to balance speculation and panic selling on the other side. Our authorities made a great mistake in allowing sterling to open so high, because the inevitable gradual fall towards a truer level must sap confidence and produce on the ignorant the impression of a slide which cannot be stayed. Those who were guilty of undue optimism will quite likely succumb to undue pessimism. But the pessimism will be as unfounded as the optimism was. The equilibrium value of sterling is the same as it was a month ago. There are tremendous forces to support sterling when it begins to fall too far. There is no risk, in my judgement, of a catastrophic fall."

(qui, grassetto mio)

Tornando ai grafici, mi riferisco, notate bene, ai cambi effettivi nominali (media dei cambi nominali bilaterali fra un paese e i suoi principali partner commerciali) e ai differenziali di inflazione misurata con gli indici dei prezzi al consumo. Nel caso dell'Italia, per capirci, il differenziale di inflazione cumulato rispetto alla Germania dal momento in cui ci siamo agganciato all'ECU (1997) è pari a 10 (anche perché in tre anni lo abbiamo corretto al ribasso).

Vogliamo dire che ci dice veramente sfiga (pardon: "vogliamo applicare all'uscita quel principio di precauzione che abbiamo 'dimenticato' di applicare all'entrata")?

Allora aggiungiamo due scarti quadratici medi, e abbiamo una svalutazione attesa del 28% (10 + 9 + 9). Questa è una stima prudenziale di cosa potrebbe succedere al nostro cambio effettivo nominale se ci sganciassimo. Il resto è delirio (o dolo) bipartisan, del tutto assimilabile a quello che abbiamo visto qui, qui, qui e qui.

Ma dobbiamo proprio parlare di questa banalità? Purtroppo sì, perché i colleghi "de destra" e "de sinistra" non brillano né per lealtà dialettica, né per conoscenza della letteratura rilevante (esclusi, come sempre, i presenti, va da sé).

Le responsabilità della mia professione sono enormi.

Solo i giornalisti sono più colpevoli. Ma, per vostra gioia, vi segnalo che ieri a Milano il mio editore ha accettato il progetto di un libro nel quale provvederò a cauterizzare questa piaga purulenta della nostra democrazia. Tutte le vostre segnalazioni mi saranno preziose.

Tiremm innanz...

(...scusate: mi dicono che c'è un pugliese che raglia da qualche parte. No, non parlo di D'Alema vs Le Pen, parlo di altra roba, ancor più irrilevante. Sentite, ve lo dico con grande umiltà: lasciamo che a parlare siano le pubblicazioni scientifiche, volete? Perché altrimenti perdiamo solo tanto tempo. Stay tuned...)

Vediamo se ho capito. La teoria della PPA anche se non è empiricamente supportata e dimostrata dai dati, si realizza perché fa parte delle famigerate aspettative raZZZionali dei mercati?

RispondiEliminaNe avevamo scritto nei commenti a questo post: Il ritorno del terrorismo (la distinzione fra aspetto descrittivo, predittivo e normativo di un modello).

EliminaLa malafede. Gianni Toniolo storico dell' economia:

RispondiEliminaeditoriale di oggi.

Una maledetta nostalgia per l'Impero Romano di Occidente e Tedorico... anche se cita solo l'impero austro-ungarico.

EliminaQuesto Toniolo fa il paio con Merli di qualche giorno fa; nonostante sia uno storico dell' economia, non ha capito un cazzo e la storia dell' ultimo secolo non gli ha insegnato nulla, eppure fa il professore; dati, che sia uno, manco a parlarne sulla tendenza mondiale documentata da Bagnai sul breviario. Il Sole era un discreto giornale fino al 2008, sta diventando sempre più, come ogni organo Cofindustriale, sopattutto sotto Sguincio, una monneza.

EliminaDiciamo che dimostra una certa propensione a ignorare alcune evidenti tendenze storiche. Il perché lo faccia, poi, riguarda solo lui, sinceramente.

EliminaMi addolora il fatto che il sacrificio di moltissime famiglie per far studiare i propri i figli all' università possa probabilmente sortire lo stesso risultato di mandarli in un qualsiasi Mac Donald' s.

EliminaDue conti a spanne con numeri presi qua .

RispondiEliminaTra il 2011 e il 2014 l’inflazione svizzera cumulata è stata del -1.4%.

Nello stesso periodo, l’inflazione media in zona euro è stata del 7%.

Il differenziale cumulato quindi è stato dell’8%, ma il CHF si è rivalutato del 25% sull’euro, dalla sera alla mattina.

In questo caso il discorso del prof. non è applicabile perché era la Banca Nazionale Svizzera a comprare euro per fissare il cambio, o c’è altro?

Infatti tutti i paesi considerati emettono valuta di riserva e l'hanno rivalutata come il CHF...

EliminaLa Svizzera era in deflazione?

EliminaQuindi dovrebbe andare ancora di più in deflazione o sbaglio qualcosa?

Ma per cumulare l'inflazione che periodo prendiamo in considerazione? Un anno, due anni, etc? Qualcuno sa rispondermi perfavore?

EliminaTesoro caro, lo faccio io, però bisogna anche studiarsi i link, eh!? Dunque: come nel lavoro di Frenkel, ho cumulato l'inflazione sul periodo nel quale la molla è stata caricata, cioè il cambio è stato mantenuto fisso. Questo periodo varia ovviamente da paese a paese e dipende dalle circostanze istituzionali e storiche. Non ci sono sempre accordi formali: qualche volta non vengono proprio presi (es.: crisi asiatica), altre volte preesistevano ma non erano stati rispettati fino a quel momento (es.: SME credibile), altre volte sono stati presi e rispettati (es.: euro, che però inizia dal 1997, data dell'aggancio della lira all'Ecu).

EliminaOvviamente, se mancano accordi formali vincolanti (o se c'erano e non sono stati rispettati), conta quello che si vede, cioè come si comporta il cambio effettivo nominale del paese. Il periodo sul quale cumulare l'inflazione è quello nel quale quest'ultimo rimane stabile.

Questo per il metodo. Se ti interessano i dettagli dei paesi considerati te li do volentieri, perché quelli in effetti nelle fonti citate non li trovi: sono il risultato della mia applicazione di questo metodo.

Non c'è trucco, non c'è inganno: altrimenti, persone che maneggiano milioni di dollari non si fiderebbero di questo metodo!

Grazie per la domanda e buon proseguimento!

Grazie è stato gentilissimo! Se davvero potesse mandarmi anche i dettagli sarebbe fantastico. Continuo a studiare ma abbia pazienza, il materiale é infinito!

EliminaBuonasera Professore, arrivo giusto con un ritardo di 10 anni sotto questo fantastico post. Se avesse ancora i dati in qualche suo archivio sarebbe fantastico.

EliminaMi rendo disponibile anche ad aggiornare e restaurare alcuni grafici mancanti nei post più vecchi che sto leggendo e rileggendo in questi ultimi mesi.

Oramai viaggio ad una media di 6 ore di lettura di Goofynomics al giorno ed è fantastico leggere lo ieri con la consapevolezza dell’oggi. Credo francamente che questo blog e la sua persona siano stati e saranno l’Elemento su cui ho basato e baserò la mia visione del mondo, le azioni che intraprenderò e l’interpretazione che darò ad eventi passati, presenti e futuri.

Ogni riga è una boccata di aria fresca, se c’è un qualsiasi modo per sdebitarsi per tale privilegio sono a disposizione.

Scusami ma sono dati piuttosto standard. Non so se nei tanti cambi di PC mi ritrovo il foglio Excel in cui li ho elaborati, onestamente!

Elimina"Ma dobbiamo proprio parlare di questa banalità? Purtroppo sì, perché i colleghi "de destra" e "de sinistra" non brillano né per lealtà dialettica, né per conoscenza della letteratura rilevante (esclusi, come sempre, i presenti, va da sé)."

RispondiEliminaDagli ultimi ragli televisivi dieri che si dovrebbero ripassare anche il caso Argentina...

Possibile che si usi ancora questo vetusto paragone così facilmente ribaltabile?

1983

RispondiElimina1) Veniva scoperto l'AIDS e aveva una mortalità attorno al 100%;

2) Si formava il gruppo musicale "I Righeira".

Belino e orecchie ringraziano l'evoluzione delle scienze e delle arti avvenuta negli ultimi 21 anni.

Anche se per le arti non sono tanto convinto...

Oggi il furbino cita (senza saperlo) la famosa passeggiata con Giannino ne "L'Italia può farcela": "Una quantità maggiore di euro in circolazione (3.000 miliardi invece di 2.000, secondo l'obiettivo espresso dalla Bce), a parità di prodotti in vendita, dovrebbe alzare il costo in euro di beni e servizi." Daje a ride!

RispondiEliminaVeramente dei maghi della divisione! Allora il QE americano ha portato il costo del pane verso quotazioni auree. Non ce ne eravamo accorti..

EliminaNon capisco se e' ignoranza o malafede. Propendo per entrambe.

EliminaIl QE non alzera' l'inflazione, al massimo (forse) le quotazioni azionarie.

Non si sa se ammirare più l'uomo o lo studioso...

RispondiEliminaFin quando dal "bianco" di Carrara si cava il NULLA e il VUOTO c'è da ripetere “non ragioniam di lor, ma guarda e passa” (Dante, Inferno – III, 51) o "quella? .. lascia perdere, confonde il cazzo con l’equinozio” (GG Marquez, Cent’anni di solitudine)

EliminaCedo - volentierissimo - del tappezziere milanese Amatore Sciesa il .. TIREMM INNANZ(a) ..!

Magna Grecia: "non tutti i scarrafoni so belli a mamma soi".

RispondiElimina

RispondiEliminaBagnai Docet!

http://www.ilnord.it/b-4882_DRAGHI_DECRETA_LA_MORTE_DELLEURO_RISCHI_QE_SARANNO_PER_L80_DEGLI_STATI

RispondiEliminascusi prof, tralasciando il ruolo dei mercati con le loro aspettative, potrebbe spiegare in termini microeconomici, partendo cioè dalle decisioni del singolo consumatore, perchè i movimenti a medio temine del tasso di cambio sono governati dalla PPA ?

Mi permetto di risponderti con la semplicità( e approssimazione) di un esempio. Due nazioni producono entrambi lo stesso prodotto (o comunque due prodotti di utilità e qualità equivalente). Supponiamo che anche il prezzo iniziale sia lo stesso. Una nazione, però, sperimenta una inflazione più alta rispetto all'altra, quindi il prezzo del prodotto crescerà in misura maggiore rispetto al prezzo dell'altra nazione. La nazione con inflazione maggiore perderà quote di mercato a causa del prezzo piu alto, quindi, per la legge della domanda e dell'offerta, la sua moneta sarà meno richiesta e scendera di valore, al contrario della valuta della nazione a minore inflazione che sarà piu richiesta, in virtu del prezzo piu competitivo del prodotto, e salirà di valore. Ora, non è che il consumatore decida nulla di particolare per innescare questo meccanismo; egli farà quello che ha sempre fatto chi vuole comprare un bene: cercare di pagarlo il meno possibile. Il punto di equilibrio di questo sistema è rappresentato da un valore del cambio che annullerà la differenza di prezzo portata dall'inflazione, ovvero il cambio si assesterà su un valore tale che i prezzi dei prodotti delle due nazioni, espressi nella stessa valuta, sia uguale.

Eliminati ringrazio della risposta. Quello che dici è perfettamente chiaro. Mi accorgo però di non essere riuscito a formulare bene la domanda. Perchè i movimenti sono influenzati dall' inflazione accumulata ( che dovrebbe essere già scontata in termini di perdita di competitività ) e non soltanto dall' inflazione in atto ? Un esempio concreto. Supponiamo che domani ci svegliassimo con i nostri euro trasformati in lire secondo un rapporto di 1 a 1. Di per sè questo fatto non dovrebbe avere nessuna influenza sulle scelte di un consumatore. Se un consumatore tedesco aveva deciso di comprare una cinquecento a 10.000 euro è chiaro che scambierà 10.000 euro con 10.000 lire e comprerà la stessa macchina. Il consumatore tedesco potrà rivedere la sua scelta eventualmente solo dopo un certo periodo sufficiente a far aumentare il prezzo della cinquecento più di quanto non aumenti il prezzo di un' automobile tedesca con caratteristiche simili. Dunque, perchè sostenere, come mi sembra faccia il prof, che il tasso di cambio è influenzato dall' inflazione accumulata ?

EliminaScusa, Gaspare, come al solito non sostengo nulla io: sono solo teorie economiche standard, spiegate da me, nei link al post, e nei libri. Ovviamente il differenziale di inflazione dovrebbe guidare "passo passo" l'evoluzione del cambio (secondo la teoria della PPA relativa). Altrettanto ovviamente, se quest'ultimo non varia, si accumulano tensioni. Quando le tensioni si scaricano, perché il cambio diventa insostenibile, quello che il cambio recupera più o meno coincide con quello che deve recuperare a causa appunto del fatto di non aver potuto essere influenzato dall'inflazione "corrente" perché era fisso.

EliminaNota che buona parte del "fallimento" empirico delle verifiche della PPA dipende proprio dal fatto che NON esiste mai una fluttuazione "libera" (oltre al fatto che ci sono naturalmente anche altre motivazioni dei movimenti del cambio).

Sembra la spiegazione dei terremoti con la tettonica a zolle

Eliminagrazie, credo di aver capito. Mi permetto un, osservazione. il movimento del tasso non potrebbe essere correlato in maniera piu' stringente con il differenziale di produttività accumulato ? Dopotutto se si staccasse solo la Sicilia la nuova moneta si svaluterebbe di più rispetto alla lira pur avendo avuto la Sicilia un differenziale di inflazione minore ( credo ) rispetto a quello dell' intera penisola.

EliminaA proposito di passeggiate aleatorie.

RispondiEliminaTanti anni fa (ruggenti anni 70) conobbi un genio . Era un ometto piccolino e grassottello di media età , il quale faceva l’usciere presso un ente pubblico. Aveva 2 grandi passioni ,donne ed enalotto. La prima questione l’affrontava scientificamente: provava (e riprovava sempre) con tutte , di qualsiasi età ed aspetto, certo che avrebbe raccolto qualche cosa. Io una volta gli chiesi che sistema usasse per l’enalotto. Lui conservava tutte le colonne vincenti e confrontava le ultime tra loro in questo modo …. 1XX1X1X1X1X ? Sorrideva e mi diceva: La prossima è 1…. E’ morto da tanto ma non dimenticherò mai er Sor Filippo. (che ora riposa nel paradiso dei Nobel).

Nei commenti all'articolo precedente segnalavo che su Il Post finalmente è stato pubblicato un articolo che parla dell'uscita dall'Euro come una possibilità reale (si parla della Grecia, e ci si limita agli aspetti tecnici dell'uscita: come fare, cosa dicono i trattati europei, etc.)

RispondiEliminaIl Post ha di recente adottato una politica di moderazione dei messaggi, per cui può darsi benissimo che non me lo passino, comunque io ho postato questo:

"Vorrei invitare i commentatori di questo articolo a tenere in considerazione (in maniera per quanto possibile serena e pacata) i seguenti punti:

a) La possibilità di uscire dall'Euro va considerata come una opzione - e come tale valutata in maniera per quanto possibile basata su un approccio tecnico e non su argomenti "di pancia" (questo vale per entrambe le fazioni "uscire dall'euro non è la panacea e non è indolore" ma allo stesso tempo "uscire dall'euro non è la catastrofe o la morte dell'economia nazionale").

b) Esistono casi storici su cui basarsi, e dati che suggeriscono quale sia l'effetto più probabile dell'uscita. In particolare esiste una correlazione tra il tasso di cambio che esisteva prima tra la "moneta nazionale" e la "moneta di riferimento" e il nuovo tasso di cambio quando le due si separano nuovamente.

c) Esiste un altro parametro che correla la svalutazione con l'inflazione. E di norma ("di norma"="contesti equiparabili al nostro") questo è sensibilmente inferiore a 1.

Per cui scenari in cui la svalutazione post-uscita assume automaticamente valori incommensurabili e questa si traduce de facto in una inflazione equivalente o addirittura maggiore sono da considerarsi inattendibili.

Poi potete non fidarvi di questo tipo di analisi, come potete non fidarvi del medico che vi fa la diagnosi, ma tenete comunque presente che esiste un approccio sistematico all'analisi di queste situazioni, e che secondo tale approccio gli effetti dell'uscita dall'Euro non sono nè l'ipersvalutazione nè l'iperinflazione."

(Intanto ci sono sei commenti pubblicati in cui la maggioranza sono sintonizzati su carriole e crollo verticale del valore della nuova moneta).

Saranno troll piddini.

EliminaMah, francamente non penso - è semplicemente che c'è un sacco di gente che semplicemente "ragiona" per luoghi comuni.

EliminaComunque alla fine hanno pubblicato anche il mio commento: http://www.ilpost.it/2015/01/22/come-uscire-euro/#comment-1811327857

Ach! Ho commesso una "lieve imprecisione". Per la cronaca ho corretto il mio intervento su Il Post (sempre in attesa di moderazione, comunque) modificando il punto "b)" come segue:

RispondiEliminab) Esistono casi storici su cui basarsi, e dati che suggeriscono quale sia l'effetto più probabile dell'uscita. In particolare esiste una correlazione tra i differenziali di inflazione accumulati nel periodo di "unione monetaria" il tasso di cambio quando le due monete si separano nuovamente.

Oggi notiza del QE. Per alcuni insufficiente, per altri le modalità di ripartizione dei rischi sanciscono numericamente (80 a 20) la disfatta della moneta unica -ed è anche la mia opinione-, per altri ancora finalmente la BCE fa la banca centrale...al di là di ciò, il modello econometrico di a/simmetria può anticipare qualche effetto di questa manovra?

RispondiEliminaLoro invece sono prevedibili E devastanti.

RispondiEliminaFrancamente non capisco tante distinzioni di presunta buona o cattiva fede.

Penso che siamo arrivati a un punto in cui perfino un cittadino comune non dovrebbe non sapere (uso il condizionale perché il cittadino comune lo posso ancora capire se non giustificare).

Parlando di politici, giornalisti ed economisti, se anche davvero non sapessero cosa cambierebbe? Sarebbero comunque politici, giornalisti ed economisti devastanti che bisogna congedare urgentemente.

"Non sapevo" non può essere accettata come giustificazione o come attenuante, a differenza del cittadino comune chi occupa un certo ruolo è tenuto a sapere, non è un optional è un dovere.

Il processo e il giudizio morale lo lascio ad altri, ma noi abbiamo il diritto di essere rappresentati da politici capaci, di essere informati e istruiti da persone competenti.

Comunque di nuovo segnalo che anche la finlandia deve fare le "riforme strutturali"

Eliminahttp://yle.fi/uutiset/worsening_unemployment_challenges_job-seekers_to_try_something_new/7752742

mmm ... un QE che parte a marzo ... a febbraio si dovrebbe sapere la sentenza della corte di giustizia europea (quella che è stata diffusa è la nota dell'avvocatura generale) ... me puzza non poco!

RispondiEliminaE' solo il compagno Weidmann che ha mangiato pesante, quando ci sono le riunioni del Consiglio si diverte così. Adesso vado di là e ci dico di smettere.

EliminaTu intanto prova ad arieggiare, magari spruzza un po' di economisti d'area: dice coprano qualsiasi odore...

Fuori piove, prendo in prestito il tuo ombrello.

EliminaAllora te ne servono due! Prendili pure... paga Mario.

EliminaInteressante point of view del Nobel Krugman sul QE di Mario Draghi e sulle reali possibilità di uscita dalla deflazione; magari Krugman pensava anche che la BCE immettesse direttamente il 100% della liquidità è la garantisse. Sarà interessante sapere cosa dirà domani sulla montagna che ha partorito il solito topolino. Il Giappone, dopo due anni di QE ancora non esce dalla deflazione e dalla stagnazione, gli USA hanno iniziato a vedere qualche risultato dopo tre anni e qualcuno in UEM (avete sentito tono trionfalistici della corte dei miracoli renziana) pensa di avere risultati con 1000 MLD, in meno di un anno e mezzo e con la situazione di merda che abbiamo in UEM da 7 anni. Ma la BCE non dovreva essere autonoma, e così Mario pensa di salvare l' euro? Mah, io credo che non ci creda nemmeno più lui!

RispondiEliminaQuindi è da "schizzati" affermare che a portare i mercati a rivalutare il dollaro nei confronti dell'euro siano stati la fine del programma di qe della Fed, le aspettative circa un aumento anticipato del tasso di riferimento della Fed e l'avvento del qe della Bce (inverando così le proprie aspettative)?

RispondiEliminaLa svalutazione c'è già in atto, e si chiama svalutazione del lavoro: JOBS ACT vi dice nulla? Teniamoci il nostro bell'euro, con stipendi dimezzati in pratica e diritti azzerati. Non capisco davvero questo amore viscerale verso l'euro.

RispondiEliminaL'euro è l'euro, la lira era la lira e le banche sono speciali. Anche tu economista con la prof Abrogi...

RispondiEliminaPurtroppo, invece, la Merkel è una che legge i "classici": “The art of making yourself rich, in the ordinary mercantile economist’s sense, is therefore equally and necessarily the art of keeping your neighbour poor”

RispondiEliminaJohn Ruskin, Unto this last

@Gaspare di Girolamo.

RispondiEliminala svalutazione quando è secca cambia le carte in tavola.

Dico solo che svalutando in poche settimane da 0,79 a 0,75 con la sterlina abbiamo guadagnato tanto.

ora però.. se aumentassimo i volumi parte di questi andrebbero in importazioni (abbiamo tedeschi, francesi, belgi)..

se svalutassimo intra eurozona (ovvero €xit) dovremmo acquistare quasi tutto in Italia.

Sull'esempio della 500 e il resto.. se i prezzi tedeschi aumentano più lentamente è ovvio che la percezione cambierà poco a poco (rivalutazione interna via minor inflazione e cambio fisso).

Discorso a parte: siamo sicuri che i dati dell'Istat siano corretti?

io non ci metterei la mano anzi.. anzi!

un brutto botto per noi è stato il riallineamento per entrare nell'euro.

e secondo me l'inflazione è stata sempre maggiore ma dichiarata bassa per tenere a bada i sindacati (e mi chiedo il reale PIL cosa sia stato..).

ok, però quando tu dici che la svalutazione deve essere secca a me sorge un dubbio. Questa svalutazione secca si ottiene stampando lire e comprando valute straniere o si ottiene lasciando che le tensioni dell'inflazione accumulata si scarichino attraverso meccanismi di mercato ? Nel secondo caso mi pare dovremmo aspettarci una svalutazione rispetto al marco ma non, per esempio, rispetto al franco al dollaro e a tutte le valute dei paesi periferici. Rispetto a queste monete, anzi, secondo il meccanismo dell' inflazione accumulata ( la molla che ad un certo punto si scarica ) dovremmo avere una rivalutazione più o meno consistente. Questo mi sembra un punto non del tutto chiaro.

EliminaMa guarda che l'idea che svaluteremmo verso tutti e nella stessa misura è delle merde che in Italia vengono chiamate giornalisti (o economisti). Nessuna persona di buon senso la vede così, semplicemente perché storicamente non è mai andata così (e non sta andando così nemmeno adesso: mica stiamo svalutando verso tutti come verso il dollaro)!

Eliminala Sicilia dovrebbe avere un deficit con il Nord d'Italia di un 10-15% e pertanto la svalutazione sarebbe elevatissima.

RispondiEliminasarebbe per certi versi sconvolgente ma.. saremmo costretti a produrci televisioni, frigoriferi ed utilitarie..

wow, ritornerebbe il lavoro!

Denaro, potere e onori (averli, o desiderarli troppo) annebbiano la mente e turbano l'anima. Ecco perchè è tanto difficile a) scorgere la verità b) dirla.

RispondiEliminaPer restare a Manzoni, ecco il perchè dell'altrimenti jettatorio coro di Ermengarda. "Te collocò la provida/sventura infra gli oppressi/muori compianta e placida/scendi a dormir con essi/ all'incolpato cenere/nessuno insulterà.

sarebbe.. non deve!

RispondiEliminacmq sia, si manifesterebbe banalmente perché per la legge della domanda e dell'offerta noi chiediamo 100 prodotti dal Nord e ne vendiamo 85.. per la legge della domanda e dell'offerta si svaluterebbe!

un piccolo appunto sul sud.

grosso modo il cambio doveva essere 4a1 ed è stato 1a1.

esiste una rivalutazione iniziale di 154 anni fa.. voglio dire, qualcosa da scaricare (pure dal WC) lo avrebbe il sud.

Detto questo, nessuna persona di buon senso penserebbe che la lira svaluterebbe sulla dracma.

a raga'..

Questo commento è stato eliminato dall'autore.

RispondiEliminaQuesto commento è stato eliminato dall'autore.

RispondiEliminaBuongiorno, premetto che sono d'accordo con la tesi dell'uscita dall'euro ma vorrei alcune delucidazioni in merito

RispondiEliminaad alcuni punti. Molti economisti pro-euro, sostengono che ciò possa avvenire esclusivamente con l'uscita

dall' Unione Europea o che comunque questa sia una conseguenza dell'abbandono della moneta unica. Ciò comporterebbe quindi

un'uscita dal mercato unico. Ora, ipotizando per un attimo che ciò sia vero, a quel punto è plausibile pensare che i prodotti

italiani, resi competitivi da una svalutazione della nuova moneta nazionale, siano gravati da dazi e dogane quando

entrano nei mercati dei nostri partners commerciali. Infatti ritengo che questi ultimi, per difendersi da un "attacco"

dei nostri prodotti, adottino misure protezionistiche nei confronti di quei paesi che escono dal mercato unico e non a

quelli che ci rimangono. Questo come impatterebbe sul nostro export? Infine, data l'attuale situazione di deflazione e

di crisi di domanda interna che attanaglia tutta l'Europa, è plausibile che ciò produrrebbe comunque un minor riverbero

delle esportazioni?

Grazie anticipatamente

Mi faccia capire. Lei pensa che alla Germania converrebbe mettere dazi alle importazioni dagli altri paesi? Ma lei lo sa che questa prassi è vietata dalle norme sul mercato unico e dal WTO? E lo sa che le imprese tedesche si riforniscono in Italia? Quindi queste "sanzioni" sarebbero controproducenti. La prego, non creda a imbecilli o a persone in cattiva fede. La situazione è già abbastanza difficile senza disinformatori. Mi trovi un esempio di svalutazione alla quale qualcuno ha risposto mettendo dazi. Qua sopra ce ne sono tanti. In quale caso i partner hanno reagito coi dazi? Per favore, siamo seri...

EliminaScusate se sono tardo nel commento, ma l'argomento mi interessa e ho scoperto questo blog solo negli ultimi giorni.

RispondiEliminaQuello che vorrei capire è cosa succede al debito pubblico estero quotato in euro. Secondo voi ce lo farebbero convertire dall'oggi al domani in "nuove lire italiane".

Ovviamente no, quindi se uscissimo dall'euro e svalutassimo del 30% ca. i tassi d'interesse sul debito estero salirebbero di pari ammontare. Ora è ragionevole credere (perché è già successo nel 2010) che il tasso nominale dei decennali potrebbe arrivare fino al 5/7%. Saremo in grado di fronteggiare questo tipo di crisi. Non so i dati attuali ma mi ricordo che nel 2010 il debito estero era 1/3 del debito totale, quindi se il dato è invariato abbiamo 600 mld di debito che ballano ancora in euro, come si pagano con il signoraggio della Banca d'Italia e inflazione al 10%? Oppure di nuovo austerity?

Tutti gli altri con i bond "convertiti" (tra l'altro in modo coatto) si beccherebbero l'inflazione da svalutazione (tipica degli anni '90) e quindi per chi non ha BTP/BTO/CTZ allora NO PROBLEM (molto probabilmente avete meno di 50 anni).

Vedo che non sono stato chiaro. Questa è una community dove si studia. Intanto, c'è una sezione "Per cominciare" che contiene letture imprescindibili. Poi, come in ogni community, prima si segue un po', e poi si interviene. Non vale solo sul web: vale in qualsiasi comunità umana. Sono stato un po' più esplicito. Spero di non essere stato frainteso.

Elimina