Sul blog Voci dall'estero dell’ottima Carmen trovo, a commento di un intervento di Ambrose Evans Pritchard sul ritorno alla dracma (tema sul quale vi segnalo le parole di buon senso dell'Economist) questa sparata di un lettore:

Non saranno certo i dipendenti pubblici ad aver rovinato la Grecia (i numeri presentati da Bagnai parlano chiaro). Sono dati altrettanto incontrovertibili, comunque, il Debito Pubblico che è esploso e la bilancia corrente che è crollata dal 2000 in poi: molti greci hanno vissuto al di sopra delle loro possibilità!

Io vengo da una famiglia che mi ha insegnato 2 cose:

1° i debiti si fanno se si ha la (quasi) certezza di ripagarli con il risparmio futuro.

2° per rispamiare devi avere un reddito adeguato che ti assicura solo se sei in gardo di assicurarti un lavoro (superandi, ma questa è una mia aggiunta data dall'esperienza, la voglia di spendere il tempo in modo differente). Forse molti in Grecia, negli anni scorsi, hanno pensato che qualcuno avrebbe pagato per loro?

“Pater, dimitte illis, non enim sciunt quid faciunt” (Luca, 23-34).

Perché questa sequenza di ovvietà moralistiche, che ci sentiamo ripetere da giornali, “economisti” e, naturalmente, dai nostri lettori, si basa sull’ignoranza più bieca della realtà dei fatti. Ignoranza che, ovviamente, nel caso degli “economisti” è colposa o dolosa.

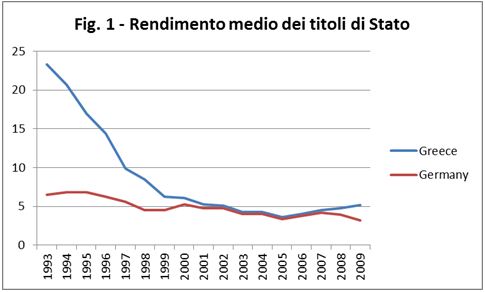

La visione che si tende a diffondere è questa: i greci (come gli italiani) avrebbero dilapidato i benefici conseguiti con l’entrata nell’euro, benefici rappresentati dal calo dei tassi di interesse. A sostegno di questa tesi si mostrano normalmente i grafici riferiti al costo medio del debito pubblico, che manifestano una convergenza impressionante:

Nel caso della Grecia, questa convergenza si è riflessa, ovviamente, in un calo della spesa per interessi sul debito pubblico:

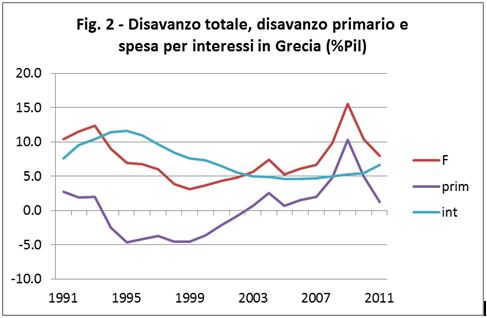

Fra il 1995 e il 2002 la spesa per interessi (spezzata celeste) è scesa di ben 6 punti, e il governo greco ha mantenuto un surplus primario (cioè al netto degli interessi). Lo si vede dalla spezzata violetta, che è sotto lo zero (un disavanzo negativo, ovviamente, è un surplus). Certo, dal 2000 il surplus primario si riduce, poi ridiventa un (moderato) disavanzo a partire dal 2003. Il grafico mostra bene che se il governo greco avesse mantenuto un surplus primario intorno fra i 3 e i 5 punti, sarebbe riuscito abbastanza rapidamente ad azzerare il fabbisogno complessivo (linea rossa). Può aver fatto male a non farlo, e ci possono essere tanti motivi per i quali non lo ha fatto (inclusa la necessità di effettuare politiche anticicliche in seguito alla recessione del 2000-2001, e la “necessità” di acquistare da Francia e Germania ingenti quantitativi di armi), ma di questo parliamo un’altra volta. Quello che vorrei ribadire è che lo scoppio della crisi, qui come in Italia, ha poco a che fare con il debito pubblico, perché questo era sì alto, ma lo era da sempre, e, se pur non in calo come in Italia, se pure non sotto al 40% del Pil come in Irlanda e Spagna, era però stabile.

Quello che ha fragilizzato la situazione della Grecia (e della Spagna, e del Portogallo, e in modo analogo dell'Italia) è l’esposizione verso i creditori esteri, esposizione che ha riguardato soprattutto il settore privato. Lo illustrano bene le tendenze riportate in questo grafico:

La Grecia era riuscita a stabilizzare il proprio rapporto debito pubblico/Pil, fino allo shock recessivo determinato dalla crisi dei subprime (2007) e dalla crisi Lehmann (2008). Certo che uno dovrebbe agire prudentemente in tempi tranquilli, riducendo la propria esposizione, e certo che lo Stato greco non lo ha fatto. Ma è anche evidente dalla Fig. 3 che il dato più impressionante è l’esplosione del debito delle famiglie, fortemente correlata all’aumento delle passività lorde verso l’estero. In altre parole, il debito greco era ed è soprattutto debito del settore privato (famiglie e imprese) con creditori esteri. Debito privato del quale nessuno parla, perché ovviamente fa comodo attribuire tutta la responsabilità allo Stato e ignorare il comportamento del settore privato, che deve essere mantenuto immune da qualsiasi biasimo.

Nel caso della Grecia un po’ di biasimo credo invece lo meriti. Chi non è così ingenuo da non rendersene conto aggiunge però, come il lettore sopra, che la responsabilità sarebbe stata dei privati cittadini e imprenditori greci, che avrebbero “vissuto al di sopra dei propri mezzi” (una frase così bella e rassicurante da pronunciare). Nell’attribuire tutte le colpe ai consumatori greci, si dimenticano due cose:

1) che l’informazione, fra debitore e creditore, è asimmetrica, e che il creditore ha la responsabilità di effettuare un minimo di screening dei prestiti che eroga;

2) che le grandi banche tedesche avevano un notevole incentivo a prestare alle famiglie e alle imprese greche.

Il primo punto è sufficientemente ovvio. Chiunque di voi abbia chiesto un mutuo in Italia sa quanto esigenti e scrupolose siano le banche italiane nel concederlo. Di fatto, quelle tedesche lo sono state molto meno. Abbiamo visto in un post precedente che tutti gli indicatori macroeconomici accettati e validati dalla letteratura scientifica internazionale mostravano fin dal 2000 che la Grecia era sull’orlo del collasso. La vera domanda rimane quindi non perché i greci abbiano chiesto prestiti, ma perché i tedeschi li abbiano erogati.

Gli incentivi delle banche

La riposta è semplice: perché gli conveniva.Voi mi direte: “Ma come? Scusa, brutto fesso, i tassi di interesse erano perfettamente equalizzati fin dal 2000! Perché mai un creditore tedesco avrebbe dovuto prestare soldi al governo greco, a parità di tasso di interesse, sapendo in più che correva un rischio?”

E io vi risponderò: “Ma caro, ti ho appena fatto vedere che non è il debito pubblico a essere cresciuto, ma quello privato...”

E tu: “ Sì, va bene, peggio ancora: un privato offre meno garanzie. E comunque i rendimenti erano gli stessi.”

E io: “Ecco, caro, no, qui c’è qualcosa che ti hanno tenuto nascosto. Non ci vuole molto a tenerti nascoste le cose, sai, caro. Vediamo però come reagisci se uno te le mostra.”

Quello che non sapete, e forse non dovete sapere, è che nel mercato finanziario dell’età dell’euro, perfettamente integrato, non tutti i tassi di interesse erano livellati. A una banca tedesca conveniva molto più prestare a un cittadino greco che a un cittadino tedesco. Non ci credete? Ecco i grafici dei tassi di interesse sui prestiti alle famiglie (IMF, serie 60PHSZF... delle International Financial Statistics, edizione dicembre 2010. La fonte non fornisce dati confrontabili prima del 2003, ma ci interessano anche poco, perché a me interessa farvi capire perché è esploso il debito privato nel primo decennio di questo secolo):

Nell’età dell’euro una banca tedesca guadagnava in media 4 punti in più di interesse prestando a un cittadino greco. Perché? Ma per tanti motivi, incluso il fatto che siccome in Grecia l’inflazione era più alta (e nessuno se ne preoccupava) rimanevano più alti i tassi nominali (intorno al 13% anziché al 9%). Direte: “be’, ma allora il guadagno della banca tedesca viene eroso dall’inflazione, non è mica così conveniente!”. Siete proprio di coccio... Intanto, anche correggendolo per l’inflazione, il differenziale rimane alto (2.4 punti in media). Ma, soprattutto, i prestiti erano in euro, gli interessi pagati in euro, e la banca poi se li riportava, se voleva, in Germania, no? Dove i prezzi non crescono... Chiaro?

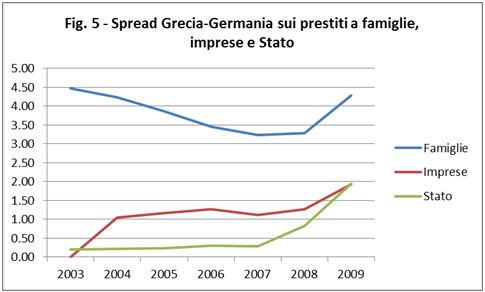

Guardatevi gli spread sui prestiti a famiglie, imprese e Stato (sempre International Financial Statistics, per le imprese la serie è la 60PCSZF...):

Chiaro, no? Lo spread sui titoli di Stato, quello in verde, quello del quale tutti vi parlano, effettivamente era esiguo. Per lo Stato le cose si mettono male dal 2007 in poi, per i noti motivi. Ma per i creditori tedeschi le cose si erano messe piuttosto bene fin dall’inizio, direi, soprattutto se decidevano di prestare alle famiglie.

La contraddizione degli omodossi

Gli economisti omodossi o prekeynesiani che dir si voglia vengono a raccontarci che il problema è la produttività, che bisogna produrre, lavorare di più, svegliarsi all’alba, tirare notte a produrre, produrre, produrre. Se qualcuno chiede: ma a chi vendiamo? La risposta è: l’offerta crea la propria domanda.Sarà... Prendiamola per buona...

Ma allora vale anche nel caso dei prestiti, giusto? Non sarà un po' vero anche qui che è l'offerta di prestiti (da parte delle banche) a creare la domanda (da parte dei cittadini)? E allora perché ci dite che qui la colpa è solo della domanda? Cioè: perché ci dite che la colpa è delle cicale greche che non sapevano che sarebbe arrivato l’inverno. Vogliamo prendere almeno in considerazione quella che a me sembra l’ipotesi più plausibile, cioè che l’offerta di prestiti da parte di banche desiderose di collocare ingenti eccedenze finanziarie (risultato di surplus commerciali drogati dall’euro), abbia in qualche modo (attraverso strategie di marketing, attraverso il naturale desiderio di “recuperare posizioni” da parte di cittadini di un paese relativamente meno avanzato, attraverso la percezione del costo reale del debito distorta da un tasso di inflazione elevato, ecc.), abbia, dicevo, favorito la “domanda”? Che siano cioè state le banche, che sapevano che esisteva un rischio, a indurre i cittadini e le imprese greche a indebitarsi, perché ci guadagnavano, e perché sapevano che tanto alla fine i loro Stati (Germania, Olanda, Belgio, Francia) ci avrebbero messo una toppa, o avrebbero costretto il governo greco a farlo. E questo è il solito meccanismo della crisi fotocopia, descritto così bene da Roberto Frenkel: imposizione (dal Fmi o dall’“Europa”) di un tasso di cambio sopravvalutato, innalzamento degli spread, arrivano i capitali, fanno profitti, li rimpatriano, e poi se ne vanno lasciando le macerie, o comprandosele a prezzo stracciato. Salvo il caso che qualcuno non ci stia, come in Argentina. Leggetelo Frenkel, cari, leggetelo. Se avete problemi con l’inglese ditelo, che ve lo traduco.

In altre parole, amico caro, so che è più difficile e meno rassicurante da dire, ma... non sono stati i cittadini greci a vivere al di sopra dei propri mezzi. Sono state le banche tedesche a farlo, sapendo di poterlo fare, perché alle brutte i loro mezzi sarebbero stati i nostri, come i fatti stanno dimostrando. Non sono stati i cittadini greci a pensare che qualcuno avrebbe pagato per loro: sono state la banche tedesche a sapere che qualcuno avrebbe pagato per loro. Tu (caso mai non te ne fossi accorto). I cittadini greci, loro, potevano anche illudersi di farcela, perché possiamo anche concedergli, visto che anche tu tante cose non le sai, che loro non capissero che la crescita che stavano sperimentando era drogata dal capitale estero. Ma le banche, i pusher, che stavano vendendo droga lo sapevano.

Se hai capito, chiedi scusa ai greci. Se non hai capito, capirai quando toccherà a te. Perché ti toccherà, nonostante quello che ti hanno insegnato il tu’ babbo e la tu’ mamma (semper certa).

Cordialmente (ma solo perché so, come diceva Lui, che non è colpa tua).

È strano come degli antileghisti a livello nazionale possano ragionare come dei leghisti a livello continentale!

RispondiEliminaGiuseppe

Goofypolitics...

Eliminabello & interessante :)

Eliminama che poi, sarò tardo io, ma non c'è una piccola contraddizione tra chi lamenta che il settore privato si sia indebitato troppo e chi (sempre gli stessi), lamentano che il settore pubblico si è indebitato troppo?

RispondiEliminavoglio dire, c'è per caso una qualche relazione tra la tendenza forzata a limitare le spese del settore pubblico e l'aumento [a un certo punto] necessario dell'indebitamento del settore privato o sono sempre processi del tutto scollegati in cui conta sempre e solo la brama del vivere al di sopra dei propri mezzi (e si sa, c'è crisi c'è crisi ma tutti hanno perlomeno due macchine)?

Così, da profano.

Come osi profanare il tempio del Sapere! Li hai visti i risparmi degli italiani?

Elimina(due macchine anche perché, se lavori a Roma, coi mezzi dove vai? quindi: lo Stato risparmia, e il cittadino spende...)

Eliminali ho visti sì, e paiono colati a picco, e perché se non per via del magnaccia spendaccione?

Elimina(non a caso comunque, lillo e greg la inserirono nella loro bella canzone sui luoghi comuni e le frasi fatte)

Bene, meno male che abbiamo una spiegazione scientifica! Dai, poi torno sulla questione "saldi", e poi si va avanti col discorso "Armeria Hellas"... perché di armi ancora non se n'è parlato, giusto?

Eliminavolevo fare una domanda da vero e proprio ignorante agli amici del blog, per portare il discorso ad una dimensione pratica e per me maggiormente comprensibile. la teoria credo di averla capita, ma mi manca il seguente passaggio: abbiamo visto i danni che ha creato la crescita senza freni del debito privato. ma in sostanza (ed in parole semplici) in cosa consiste questo debito privato ? nei mutui concessi dalle banche ai privati per l' acquisto della casa ed alle imprese per finanziare la propria attività + il famigerato credito al consumo ?

RispondiEliminae comunque prof. non volermene ma sul discorso della resposabilità principale delle banche non sono del tutto d'accordo.

a me è rimasta impressa una frase di un libro di economia "si può portare un cavallo alla fonte, ma non lo si può costringere a bere"

per cui hai voglia le banche a proporti prestiti a tassi stracciati, sono io poi che decido se indebitarmi o meno.

tu quanti prestiti hai chiesto in banca negli ultimi 4 anni ?

:-)

Alberto

Tesoro caro, non me la prendo affatto.

EliminaLa frase che ti è rimasta impressa allude al comportamento degli imprenditori durante una fase di recessione. In quella fase gli imprenditori, se hanno, come capita, aspettative pessimistiche, saranno restii a indebitarsi anche se i tassi scendono. La politica monetaria quindi diventa inefficace (la liquidità immessa non basta a stimolare l'economia) e per far ripartire l'economia occorre uno stimolo fiscale (secondo i keynesiani, dai quali ti arriva questo detto).

Qui stiamo parlando di una cosa totalmente diversa.

Il debito privato è esattamente quello che dici tu: prestiti concessi a famiglie e imprese (incluso quello che giustamente chiami credito al consumo: ma se compri una macchina, evidentemente, la rata la paghi tu, non il concessionario, quindi per te è un debito, e tu questo lo capisci ma ti assicuro che molti altri no).

Stiamo parlando di crediti contratti in una fase di espansione, nella quale il cavallo beveva perché gli si faceva credere che l'economia era in crescita e che con l'euro ci sarebbe stata ancora più crescita.

Io non ho chiesto prestiti, e le mie due ultime automobili le ho pagate in contanti, contro l'avviso del concessionario che desiderava tanto farmi un "tasso zero". Questa è la mia esperienza che non vale niente, ma ti assicuro, mio caro, che i dati macro ci dicono che "stranamente" quando un paese povero si aggancia a uno ricco i suoi cittadini "stranamente" cambiano sempre comportamento, e "stranamente" cominciano a indebitarsi con le banche del paese ricco.

Ma perché, se sono poveri?

Immaginatelo un po'.

Io non su tu dove vivi, ma posso dirti che ai Parioli, subito dopo l'entrata nell'euro, gli 8x3 (cartelloni pubblicitari) che riportavano le locandine dei film, improvvisamente, come per incanto, si misero a pubblicizzare un unico film: "Credito in 24 ore, prestiti facili, ti diamo i soldi anche se non li vuoi, anche se sei protestato, anche se stai a Regina Coeli per truffa...". Capisci? A casa tua non è successo?

Stai parlando di una cosa diversa (come ti ho detto), e forse vivi anche in un mondo diverso.

E comunque, anche ammettendo le responsabilità della parte che aveva minori informazioni (le famiglie), responsabilità che io, bada bene, quantifico (proporzionandola alle informazioni disponibili), ma non nego, visto che sei per la responsabilità individuale ammetterai che allora le banche che hanno sbagliato devono pagare, no?

No, loro no (secondo te). Ci spieghi perché? Ci spieghi perché mentre io non penso che le famiglie non abbiano responsabilità, tu pensi che la colpa sia tutta loro, cioè che le banche non ne abbiano nessuna, o comunque non la principale, visto che LORO PER LAVORO EROGANO CREDITO?

ehhehehhe,

Eliminama allora sei fascista-squadrista anche tu ! !

:-)

mi metti in bocca parole che io non ho mai detto.

non ho mai sostenuto che le banche non abbiano responsabilità e che non devono pagare.

nè che la colpa sia tutta e solo dei cittadini.

però .......

però la mia ultima macchina l' ho comperata nel 2002 con i soldi che il mio buon papà mi regalò quando andò in pensione e riscosse la liquidazione (mi regalò 10 mila euro)

anche a me il concessionario propose il finanziamento, ma rifiutai.

da quella volta non ti dico quante banche mi hanno scritto proponendomi prestiti per cambiare la macchina, ma io, seguendo la massima del lettore prudente "i debiti si fanno se si ha la (quasi) certezza di ripagarli con il risparmio futuro" ho sempre stracciato le infernali proposte.

io vivo ad Ancona, e le pubblicità per il credito facile al consumo (prestiti in 24 ore anche ai protestati ecc.) si sprecano.

tu mi puoi portare alla fonte del denaro facile, a bassi tassi, per comperare tutto quello che ho sempre sognato, ma sono sempre io che decido se bere o meno.

ergo, non mi convince del tutto la tesi del consumatore vittima delle banche che prestano soldi.

le banche sono colpevoli, certamente, di fare il loro sporco lavoro ma il consumatore (perchè di questo si tratta) non è esente da responsabilità.

Ribadisco che io non nego le "responsabilità" del consumatore, e sono contento che tu non neghi quelle delle banche (altrimenti non perderei tempo a risponderti). Ti ripeto (sperando che tu lo capisca) che il quadro macroeconomico (drogato) nel quale questi prestiti sono stati contratti era tale da poter far tranquillamente credere a un consumatore con la tua cultura economica di poter essere in grado di ripagare i propri debiti.

EliminaE aspetto da te una spiegazione convincente sul come mai questa esplosione del debito privato si verifiche sempre dopo l'aggancio a una valuta forte, nel copione delle crisi fotocopia. Cosa sono, dei casi di follia collettiva del "consumatore"? O una strategia predatoria piuttosto consolidata da parte di chi i mezzi per capire, per influenzare i comportamenti, per influenzare i governi, ce li ha?

E perché tanto disprezzo per il "consumatore"? Tu cosa sei, scusa?

Le infernali proposte le straccio anch'io. Ma da qui a disprezzare chi non è come me e ad invocare su si lui il castigo divino dei mercati ce ne corre. Anche perché rimane il fatto che se tu sei così virtuoso e la tua banca presta soldi alle cavallette, poi ti trovi male anche tu. La colpa, mi sembra a te sia chiaro ma a altri no, non è solo delle cavallette...

Credo che la tua visione unilaterale risenta anche dell'ignoranza di un dato (nel senso che ignori forse il dato, non che sei uno zotico!): il dato è che nel periodo in questione (dall'euro alla crisi) i redditi pro capite in Grecia crescevano del 7% all'anno in termini nominali e del 4% in termini reali. In Italia, nello stesso periodo, la crescita è stata del 3% in termini nominali e dello 0.5% in termini reali.

EliminaCerto che se un greco avesse vissuto la stagnazione dei redditi che hai vissuto tu, si sarebbe comportato diversamente, non credi?

Ripeto: il consumatore greco sarà anche stato fesso, ma agiva in un quadro che tu non immagini, e nel quale, se pensava di poter ripagare i propri debiti, qualche motivo ce l'aveva. Pregherei quindi te e Stefano di riflettere un po', prima di disprezzare un intero popolo perché l'ha detto il Tg1 o perché "mia nonna mi ha insegnato...".

Altrimenti non riusciremo a venirne fuori, ti assicuro!

ok Alberto,

Eliminaho capito il senso del tuo discorso e penso che siamo su posizioni non lontane.

però, a parte che io i tiggì non li guardo da anni, non fare l' errore che imputi agli altri e cioè quello di mettere in bocca al tuo interlocutore cose che non ha mai detto.

:-)

infatti io non ho mai scritto che disprezzo i greci (invece non ho affatto simpatia per i miei concittadini che accedono al finanziamento per comperare il Suvve).

meno che mai sono contento per la tragica situazione del popolo greco che sta vivendo dei momenti così drammatici.

solamente resto fermo nell' idea che non sia "tutta colpa delle banche".

respingo anche io la vulgata dei greci (italiani,spagnoli, ecc.) spendaccioni ed irresponsabili, però sono convinto che con una maggiore consapevolezza, si sarebbe evitata l' esplosione del debito privato che danneggia tutti noi.

io pure sono un consumatore, nel senso che consumo dei beni, ma solo quelli che posso pagare.

se no mi tengo la macchina vecchia, lo scooterino da sfigati, la casa piccola senza garage, la vacanza di una settimana in sardegna in mezza pensione, ecc.

:-)

guarda Alberto che io penso che la responsabilità sia in gran parte delle istituzioni che hanno completamente tradito il valore del risparmio, facendo credere che fosse tutto a portata di mano e ingannando le persone che non hanno gli strumenti per capire che le cose non erano così facili come venivano presentate.

invece mi ha fatto riflettere il dato della crescita dei redditi pro capite in Grecia ed in Italia.

Perdonami, ti ho messo nello stesso mazzo di Stefano, che invece ha avuto accenti di grande disprezzo. Bene. Quello che va capito è che viviamo in un'economia delle bolle. La finanza ha trattato la Grecia come una bolla. Il meccanismo è il solito: ti presto soldi: cominci a crescere: i miei clienti (risparmiatori) vedono che tu cresci e hai alti tassi di interesse quindi mi forniscono altri fondi da convogliare nella tua economia: tu vedi che cresci quindi pensi di poterti "allargare" un po': intanto mi paghi 4 punti di interessi in più di quelli che farei a casa mia: il meccanismo si autoalimenta.... e alla fine il treno deraglia.

EliminaMa chi ha cominciato? Chi la vuole questa economia delle bolle? Il greco che siccome in seguito a un'iniezione di capitali esteri vede il proprio reddito crescere del 7% all'anno (IN MEDIA) desidera stare un po' meglio, magari acquistare un'automobile comoda, o il sistema finanziario/industriale che deve collocare le sue macchine e quindi comincia col prestare soldi?

Non so, vedete voi. Io lo so che gli italiani sono culturalmente più solidi sotto questo profilo, per fortuna. So che è un nostro merito, anche se non si poteva dire quando lo diceva Berlusconi. Ma attenzione... sempre di meno... e se non si capisce qual è il meccanismo e non lo si fa capire, è inutile dire a se stessi "io sono bravo perché mia nonna". Anche mia nonna. Ma non è servito a molto, direi, a livello di sistema, no?

Le istituzioni hanno tradito il senso del risparmio perché una gestione più oculata avrebbe assicurato meno profitti (e meno rapidi) agli intermediari. E allora le istituzioni democratiche si sono adattate. Perché la democrazia è un regime in cui i voti si comprano. Si comprano comprando i mezzi di informazione, ovviamente, non regalando un chilo di pasta o una scarpa sinistra (la destra dopo le elezioni) come nella Napoli dei bei tempi. Ma si comprano. E le cose si comprano con i soldi. E i soldi stanno nelle banche. E se qualcuno ha una definizione migliore di democrazia me la mandi, che la incornicio subito sopra al Washington Consensus (esco a comprare la cornice).

EliminaO no? Vogliamo rassegnarci a questo? Dobbiamo rassegnarci a questo? Vogliamo dire quello che sta succedendo? Siamo sicuri che stia bene a tutti?

ho capito !

Eliminanon mi piace sviolinare nessuno, però devo ammettere che si vede che sei un prof. da come spieghi.

l' economia delle bolle ...

dovresti scrivere un libro e questo è il titolo perfetto

:-)

Ma credo che sia già stato scritto molte volte!

EliminaPossiamo definirlo un problema di asimmetria informativa? L'offerta non è compresa dal portatore della domanda.

EliminaAnzi, l'offerta è presentata in maniera ingannevole, allo scopo di aumentare l'asimmetria.

Tesi: l'offerta genera domanda solo in presenza di asimmetria informativa.

Dimostrazione: se leggi il testo in piccolo di Findomestic col cavolo che lo sottoscrivi!

L'asimmetria informativa esiste, naturalmente, a diversi livelli. Esiste quello che tu dici, esiste quello che dice Stefano (la legislazione bancaria modificata - su stimolo delle lobby), ecc. Le banche hanno un colossale problema di moral hazard, perché sanno che tanto alla fine qualcuno le salva (e con i soldi che lo Stato gli rifila loro potranno aumentare i bonus al management, come è successo negli Usa).

EliminaMa nel caso italiano, però, esiste anche un altro ovvio problema: la sottrazione di reddito da parte del blocco del Nord (documentata qui), nonché una serie di comportamenti truffaldini locali (che ognuno di voi conosce) hanno determinato una caduta dei redditi (la caduta del risparmio quello indica), e per sostenere un livello di consumi "standard" le persone si sono rivolte sempre di più al mercato finanziario.

Notate che fior di colleghi hanno visto questo come un dato positivo. L'Italia veniva vista come arretrata, da certi studi, perché usavamo poco le carte di credito. Questo era lo spirito del tempo, e questo il condizionamento ideologico, che ha portato a un sistema nel quale le famiglie sono costrette a indebitarsi.

Insomma: qui si fa tanto moralismo: ma ricordate i dati di ottobre? I pensionati chiedono prestiti per motivi di liquidità, cioè non per comprarsi il Suv o una casa, ma per comprare il latte. Lo capisce, questo, chi esalta ottocentescamente la virtù del risparmio? Lo capisce che esiste anche il caso (diverso da quello greco o spagnolo) in cui un popolo è costretto a indebitarsi perché gli hanno tagliato i redditi sotto la soglia di sussistenza?

Basterebbe non dico un po' di umanità, ma un po' di buon senso per capire quello che sta succedendo. Ve lo dico in modo asettico, quindi non con le mie parole, che asettiche non sono, intossicato come sono dall'indignazione: "Se pensiamo che il 46,5% dei pensionati italiani – dichiara Marco Giorgi di Prestiti.it – riceve una pensione inferiore a 1.000 euro (dati ISTAT) ci rendiamo conto di come il ricorso ai prestiti personali sia una scelta utile per dilazionare le spese e pianificare meglio i pagamenti".

EliminaAgli esaltatori della virtù dell'astinenza (solo finanziaria, spero), vorrei dire: questo lo capite, no? E capite che la popolazione italiana sta invecchiando, no? E capite che stiamo tagliando le pensioni, no? Capite tutto questo, ma non volete capire chi ci guadagnerà! Capite tutto questo, sapete che la coperta è corta, vedete che una parte della popolazione è scoperta, ma non volete vedere chi sta tirando la coperta dalla parte sua!

Ma veramente siete così? Cioè: volete veramente aspettare che tocchi a voi, per capire? Ma poi, come la proverbiale rana bollita, non avrete più la forza di saltare fuori dalla pentola (vedete, mi sto donaldizzando!).

Buon appetito, mercati. Io le rane le preferisco fritte.

Alberto,

RispondiEliminapur avendo ammirato anche questa volta la chiarezza e la lineanrità dell'esposizione, avverto un certo dissenso, forse di carattere morale (ma l'economia è o no una scienza morale) che tento di esporre, per punti:

1 L'aumento del credito al consumo, che se non erro dal 1990, fino al 2008, in Italia è stato sempre a due cifre, è uno dei fenomeni nuovi e strutturali del nuovo capitalismo italiano e continentale (negli Stati Uniti il fenomeno è risalnente);

2) Questo fenomeno è stato promosso dal legislatore: sovvenzioni all'acquisto di automobili; maggiore tutela del credito al consumo rispetto all'indebitamento per ragioni produttive! abrogazione dell'equo canone, con conseguente lievitazione degli affitti che giungevano a pesare poco meno di rate per mutui quarantennali; svendita del patrimonio immobiliare pubblico, che obbligava gli inquilini ad acquistare; promozione e diffusione delle carte di credito (esistevano dal 1970, ma le banche pubbliche italiane fino alla fine degli anni ottanta non le avevano messe in circolazione! Grande la DC) e altro;

3) Il fenomeno è stato promosso dalle Banche. Non è assolutamente vero che le banche Italiane siano state severe. Prestavano formalmente anche il 100% ma in realtà anche il 120% del prezzo dell'immobile, perché chiedevano ai periti di alzare il valore della perizia (fenomeno generale e senza eccezioni, anche nei casi in cui si finanziava formalmente il 60%). Con le somme eccedenti il prezzo da pagare, i mutuatari acquistavano mobili e automobili.

4) Il fenomeno è stato promosso ovviamente anche dal sistema mediatico. Bauman ricorda come l'introduzione delle carte di credito (revolving) circa 25 anni fa, in Inghilterra, sia stata promossa con lo slogan: "togli l'attesa al desiderio". Che è come dire: ti hanno insegnato ad avere pazienza; ad essere umile; a saper risparmiare; hanno scritto nella tua costituzione che la Repubblica tutela e "promuove" il risparmio (così dice la nostra Carta fondamentale); ti hanno forse detto che "la pazienza è la virtù dei forti", STRONZATE. O meglio se hai l'obiettivo di mettere da parte denaro per pagare un'alto acconto quando acquisti casa e poi pagare pochi interessi; se vuoi crearti una rendita da aggiungere al tuo reddito; se vuoi mettere da parte denaro per impreviste difficoltà, se vuoi mettere dei soldi da parte per consentire a tuo figlio di aprire una attività autonoma e liberarsi dalla subordinazione che tu hai avuto per tutta la vita; ecc. ecc., allora risparmia - perché chi vive risparmiando per una ventina d'anni, poi è più ricco e spende di più. Se invece vuoi essere un consumatore modello; se non vuoi dire a tuo figlio che non sei in grado di acquistare il motorino che desidera e perciò lo acquisti a rate da pagare dopo dodici mesi (anziché acquistarne uno in romania via internet, che costi un quinto e sia considerato dagli idioti come "da sfigato"); se vuoi acquistare un auto nuova a tuo figlio dopo che si è cappottata ed è andata distrutta la vecchia (anziché disprezzarlo per anni se non inizia a lavorare in campagna il sabato e la domenica in nero per recuperare il denaro che ha buttato), insomma se vuoi essere un moderno squallido schiavo consumatore indebitato cronico, che un giorno sarà necessariamente POVERO, allora indebitati.

Ecco io per chi non ha resistito alle lusinghe delle banche, del legislatore, della pubblicità, NON HO ALCUNA PIETA'. Ha consumato ciò che era bene non acquistasse e ora mangerà per dieci anni patate bollite. Che problema c'è? Questa conseguenza della crisi è BENEFICA! Essa fa giustizia nei confronti di chi si è comportato saggiamente (magari indebitandosi soltanto per l'appartamento ma acquistandolo in periferia o in campagna dove costava un po' meno e risciando di litigare o litigando con la moglie che voleva indebitarsi di più, magari anche per mandare i figli a studiare inglese all'estero, soltanto perché ci andavano gli amichetti).

(Continua)

Stefano D'Andrea

(prosegue il commento precedente)

RispondiEliminaUn episodio: Santoro mandò in onda un filmato (crisi 2008), nel quale si vedevano ragazze che lavoravano nel tessile (22, 24, 26 anni - emergeva dall'intervista) che erano state licenziate. Chiese il giornalista. Quante di voi hanno un mutuo immobilire? Alzarono la mano in tantissime (la maggioranza). E' chiaro che le conseguenze economiche di un licenziamento sono molto diverse se hai un mutuo? (altrimenti tra cassa integrazione, lavoro nero e orto te la cavi) E' chiaro che fino a quando non sei sicuro che vivrai in un certo luogo non ha senso che acquisti la casa a mutuo trentennale? E' chiaro che quelle ragazze sono state idiote?

Siddarta, alla domanda "che cosa sai fare" rispose: "Io so pensare, io so digiunare, io so aspettare".

La vita è lunga; un uomo deve pensare anche ai figli. Perciò salvo redditi e rendite elevatissimi, bisogna spendere meno di ciò che si guadagna. Punto e basta. Un cittadino o è un uomo o è un consumatore.

Ciao

Stefano D'Andrea

Perdonami, caro Stefano, ma Herman Hesse era un economista dilettante e uno scrittore poco convincente. Il tuo moralismo è del tutto fuori luogo, perché non tiene conto di due dati elementari.

EliminaIl primo è che un'economia capitalistica si basa comunque sul credito. Il tuo elogio moralistico del risparmio prescinde dalla comprensione di un dato ovvio a qualsiasi economista. Il risparmio non è qualcosa che si tiene sotto il materasso. Il risparmio sono fondi che vengono convogliati verso il sistema finanziario, che dovrebbe investirli bene.

Se il sistema finanziario non assolve a questo compito, e anzi, come tu riconosci, promuove, con la collusione del legislatore (sono perfettamente cosciente dei meccanismi che esponi), l'erogazione di credito "subprime", di credito non produttivo, di credito a debitori insolventi, allora, perdonami, anche lui, e, direi, prima di tutto lui, dovrebbe "mangiare patate".

Perché quello che evidentemente (perdonami) non ti è chiaro, è che anche chi è stato "virtuoso", se poi la banca i suoi risparmi li presta alle persone sbagliate, la sua virtù se la dà in faccia. E quello che evidentemente ti sfugge, è che la banca ha mille incentivi a prestare alle persone sbagliate, perché il credito al consumo, e altre forme di prestiti personali e alle famiglie, garantiscono redditività elevatissime e obbediscono alla logica di breve termine che è quella del capitalismo finanziario.

Il quale, perdonami, Siddharta e la sua saggezza di cartapesta se la appende al cambio. E forse non te ne sarai accorto, ma le grandi banche che controllano i mezzi di informazione (forse) hanno (forse) un certo potere nel guidare le scelte individuali.

Sono abbastanza deluso dalla tua visione unilaterale del problema, che credo derivi da un approccio indebitamente moralistico, e da nostalgie per non meglio identificate forme di organizzazione economica precapitalistica.

Ma sì, prenditela con chi si è indebitato: o sei un uomo o sei un consumatore. Ma cosa cazzo vuol dire?

Sono sinceramente sconcertato dalla leggerezza con la quale disconosci le responsabilità dell'istituzione (il mercato) che in un sistema capitalistico ha il dovere tecnico e morale di tutelare il risparmio. Ma è evidente che tu hai in mente un mondo di un altro tipo. Bene: ti auguro di realizzarlo, e di riuscire a farlo funzionare meglio di questo. Certo però che se partiamo da questo tipo di visione unilaterale delle cose, non c'è ricetta che possa risolvere i nostri mali!

EliminaPensaci un po' su...

senza contare che comunque, che lo si voglia o no c'è sempre un'interdipendenza tra cliente e venditore, ovvero tra consumatore e venditore dell'oggetto di consumo. a livello contabile il vizio del consumista è un'entrata del venditore, il cui vizio è sicuramente il un'entrata del venditore e via dicendo.

Eliminainsomma, per intenderci, quello che tu bramavi, Stefano, sta succedendo, ovvero la gente non va in banca a chiedere prestiti. stiamo meglio? dici che è la conseguenza del fatto che non l'hanno fatto prima? non lo so, io dico di no. io dico che la cosa è più complessa e ci sono diverse altre interdipendenze a cui badare (per esempio quella tra spesa pubblica e privata, e gli USA dal surplus di Clinton in poi sono l'esempio più lampante).

poi certo, è decisamente innegabile il discorso sulla deriva di forte consumismo della società dagli anni 50 in poi ma io la vedo in maniera più complessa e rifiuto categoricamente il discorso del "vivere al di sopra dei propri mezzi", sempre perché vi è una forte interdipendenza tra agenti dell'economia, a tutti i livelli.

Nel 2011 oltre 2 milioni di italiani hanno chiesto prestiti per pagare altri prestiti

RispondiEliminahttp://www.borsaitaliana.it/borsa/notizie/finanza-personale/risparmio/dettaglio.html?newsId=N356966

Ogni volta mi stupisco di come la crisi-fotocopia abbia unificato la carta geografica mondiale (è la globalizzazione, bellezza!) e, dopo aver pascolato nel Sud del mondo, adesso stia transumanando al Nord, nell'Europa del Berliner Consensus.

RispondiEliminaAnche in certi dettagli la fotocopia coincide in modo impressionante. In America Latina i prestiti e le conseguenti imposizioni, ossia gli ajustes estructurales, a devastare quel poco di Welfare che avevano, venivano dal Fmi e dalla Banca Mondiale, i capitali internazionali che arrivavano, facevano lauti profitti e se ne andavano, li chiamavano golondrinas (rondini) e le macerie restavano al paese come regalo dei chicago boys. Ci sono voluti vent'anni di proteste, mobilitazioni, manifestazioni, convegni sulla "deuda externa" da parte della società civile e delle popolazioni indigene per spuntare gli artigli del Fmi e della Bm, eleggere presidenti autonomi dal Washington Consensus che hanno sviluppato una politica nazionale, fare accordi commerciali di libero scambio tra paesi dell'area (Alba) rifiutando i trattati bilaterali imposti dagli Stati Uniti (il famigerato Nafta), - e paesi come il Messico, che sono rimasti fedeli agli stelle&strisce ne stanno pagando le devastanti conseguenze economiche - rinegoziare i trattati con le multinazionali petrolifere, per risollevarsi.

Quindi, se le fotocopia riguarda non soltanto la crisi ma anche la possibilità di riscatto, anche qui c'è speranza: ma non prima di vent'anni.

roberto

Se non si riescono a far leggere ai nostri cosiddetti simili i dati e la storia... temo di sì. Ma pensa anche che questa storia in effetti è iniziata 20 anni or sono!

Eliminacomunque una cosa è assolutamente vera : almeno fino alla mia generazione (classe 66) siamo cresciuti con il valore del risparmio : tutti avevamo un salvadanaio in casa e tutti (o quasi) il libretto alle poste.

RispondiEliminaeri educato fin da piccolo al risparmio.

concordo con il Prof. quando evidenzia le colpe delle istituzioni economiche e politiche nella mancata tutela del risparmio

Alberto

@All

RispondiEliminaGuardate che non stiamo facendo un "altro" discorso. L'erogazione di credito facile, alle banche come ai governi, era sempre finalizzata all'assorbimento da parte della periferia del surplus di produzione del centro. Le famiglie assorbivano i Siv (coglione loro) e i governi assorbivano i sottomarini (coglionissimi loro). Ma a voi il fatto che ci fosse un disegna di questo tipo sfugge? E se non vi sfugge vi sembra normale, in una "Unione"?

Anche la Cina presta soldi agli Usa perché questi acquistino i suoi beni. La differenza qual è?

e la risposta immagino sia nel titolo dell'altro articolo, sul concetto di "locomotiva".

EliminaBe', di risposte non ce n'è una sola. Intanto, gli USA sono un debitore con sovranità monetaria e i greci no. Poi gli USA emettono uno strumento di liquidità internazionale, cioè una cosa che l'euro non diventerà mai, anche per via della strategia tedesca (il dilemma di Triffin insegna, no?). Quindi in quel caso gli incentivi per le due parti sono più evidenti.

Eliminaho capito il discorso sull' erogazione del credito facile e sul disegno alla base.

Eliminasono TOTALMENTE d'accordo sul fatto che un' Unione è una cosa assolutamente diversa da una colonizzazione.

a in quel senso intendevi? e bé allora ci sono molte differenze tra Grecia e Usa (ma penso ci sarebbero anche a parità di "strumenti"). pensavo ti riferissi al discorso Germania nonlocomotiva, Cina sì. in termini di vicinato.

EliminaBe', in tanti sensi. In effetti il debitore è la locomotiva anche nel caso Cina-Usa, come tu giustamente vedi (ma in Italia siamo in due)! Quindi anche quello che dici tu è giusto.

EliminaGrazie della risposta circostanziata, prof

RispondiEliminaSe vuoi, Frenkel posso tradurlo io (non questo fine settimana, che vado dall'innominato...!), ma al più presto, perché non vedo l'ora di leggerlo e così lo traduco per tutti, e avanti così...io faccio un po' di sgobbo, e tu ammazzi l'Idra di Lerna dei dubbi dei lettori, così, tagliando le teste e cauterizzando bene le ferite...;)

Se ti va, in effetti potrebbe essere utile. Il problema è che non mi rendo conto di quanto sia "tecnico". Alcuni punti ancora sfuggono a molti lettori (come si legge la bdp, cos'è il tasso di cambio reale). E il paper è lungo, molto lungo. Non so, dai un'occhiata, vedi come ti trovi e poi magari scrivimi in privato e cerchiamo di renderlo leggibile.

EliminaSenz'altro. Naturalmente se è troppo tecnico e non ci capisco niente nemmeno io, pace. Altrimenti se ne parla.

EliminaScusate, oggi faccio un sacco di refusi, sono stanco, ma voi mi perdonerete. Rockapasso no.

RispondiEliminaQuindi professore, secondo lei, quante sono le possibilità che i greci si riprendano uscendo dall'euro e che non siano invece "utilizzati" per terrorizzare gli altri popoli europei per l'effetto che l'uscita dalla moneta unica (con eccessivo ritardo forse) comporterebbe guardando proprio alla grecia? Nel senso se si esce troppo tardi (con l'economia distrutta) alla fine i disastri sono molto più gravi e la ripresa più difficile o no?

RispondiEliminaChiedo perché da comune cittadino è facile leggere in anticipo la "sonata" mediatica anche se è vero l'opposto nel senso che i "vantaggi" dalla permanenza nell'area euro sembrano ora praticamente inesistenti anzi c'è differenza sensibile fra essere povero ma avere dignità ed essere povero e dover continuamente scusarsi o addirittura ringraziare gli altri per esserlo, mi sembra paradossale.

Giuseppe

Io credo che ci siano molti aspetti "dimostrativi" nella gestione della crisi greca. Qualcuno sostiene che è scoppiata quando i greci si sono mostrati restii a impegnarsi in ulteriori acquisti di armi. Non ho fonti, se qualcuno mi aiuta a verificare... Certo che se loro uscissero, il tentativo di dare una lezione "esemplare" ci sarebbe. Ma credo che contro le leggi dell'economia reale anche l'amica piramide di carta, con tutto l'esercito di pennivendoli a seguito, potrebbe poco. Quindi alla fine si cercherà di tenerli dentro il più possibile (senza riuscirci).

EliminaUn appunto sulla tendenza ad indebitarsi, un decennio fa circa a Milano notavo due cose una gli affitti erano altissimi e soprattutto per questo motivo c'era una specie di corsa al mutuo, la dinamica era questa: cercare un mono-bi-trilocale in zona sufficientemente non troppo lontana dal lavoro e comprarlo non tanto per le manie di grandezza ma soprattutto perché se fra spese di affitto tasse e alimenti non ti resta nulla e la rata di un mutuo è in pratica sovrapponibile a quella di un affitto riusciva più accettabile vivere come uno schiavo almeno per comprare qualcosa che sarebbe quindi stato tuo piuttosto che vivere come uno schiavo per fare il piacere al locatario! La cosa riguardava moltissimi e sinceramente penso proprio che se si va avanti così molti si troveranno con il mono-bi-tri-locale tornato alla banca insomma qui sembra che il destino è quello di vivere per fare da schiavo a qualcun altro se provi a fare qualcosa di diverso sei una cicala ma io francamente non me la sentirei di dare la colpa a chi provava a comprare casa o vogliamo davvero noi italiani considerarci ospiti a casa nostra?

RispondiEliminaGiuseppe

Caro Alberto,

RispondiEliminanel trentennio cosiddetto glorioso, la generalità delle persone non si indebitava (salvo pochissimi e per pochissimo) per acquistare beni di consumo. Era capitalismo? Se si, allora il capitalismo in sé non implica l'indebitamento per acquistare beni di consumo. Il mercato c'era anche allora? Vuol dire che il mercato è compatibile con un basso tasso di indebitamento per acquisto di beni di consumo.

Perché il tuo giudizio sui piddini non è moralismo e il mio giudizio su chi si è impoverito togliendosi volontariamente gran parte del reddito che avrebbe percepito in futuro (tra l'altro dando per certo un reddito che anche un imbecille doveva capire che non era certo per niente) invece lo sarebbe? I Piddini sono stati ingannati da la Repubblica, da Prodi, Ciampi, Amato, ecc. ecc. e i consumatori sono stati ingannati dai pubblicitari, dai giornali in mano alle banche (le quali hanno interesse che i consumatori si indebitino), dalla diffusione una filosofia di vita volta a vivere nell'eterno presente (che però non ha ingannato tutti, per fortuna). Che differenza c'è?

A mio avviso, come è giusto che chi ha commesso un reato vada in galera e come è giusto che un piddino, continuandosi ad abbeverare alla fonte di la Repubblica vada a schiantarsi economicamente senza capire come ciò sia accaduto, è altrettanto giusto e sacrosanto che chi si è indebitato in maniera eccessiva, rinunciando a gran parte del suo reddito futuro (e sostanzialmente programmando di lavorare in futuro per pagare beni, magari futili e caprcciosi, goduti e consumati nel passato) viva in povertà.

Comunque la mia visione ti è apparsa unilaterale, perché ti segnalavo che, a mio avviso, eri tu che sembravi propendere per una visione unilaterale, che tende a rilevare soltanto le "responsabilità delle banche".

Sul tema ho scritto alcuni articoli per segnalare che la responsabilità è stata del legislatore, che ha perseguito la politica di indebitamento.

Là dove il legislatore lascia liberi i soggetti di operare, è naturale che le imprese e le banche operino nel proprio interesse. Così come se un trattato permette a uno Stato di approfittarne ai danni di un altro Stato, non si può dare la responsabilità allo Stato che ne approfitta.

Per questo si deve rimproverare alla classe Italiana di aver voluto l'euro (e già Maastricht). Mentre non si può rimproverare alla Germania di aver approfittato dello spazio di libertà che i Trattati le lasciavano.

Per questo si deve rimproverare il legislatore di aver promosso l'indebitamento; ma non si possono rimproverare le banche di averne approfittato (nei limiti in cui sono rimaste nella legalità); tanto più che il legislatore, in attuazione di direttive europee ha trasformato le banche in normali imprese che perseguono il profitto, negando che esse svolgessero un servizio pubblico, come invece veniva qualificato il credito prima del 1991.

(continua) N.B. quello di prima ero io!

RispondiEliminaDunque,

1) il mercato è il luogo e il livello di incontro di domanda e offerta, anche di credito.

Esso dipende dalla legislazione che sta prima. La domanda e l'offerta dipendono anche dalla legislazione: - equo canone si o no; patrimonio immobiliare pubblico si o no, validità o nullità del leveraged buy out (era invalido in Italia fino al 2003!); validità o invalidità meno delle carte di credito revolving; introduzione della iper tutela del credito al consumo; ecc.

2) Nell'ambito dello spazio di libertà lasciato dal legislatore e nella cornice di istituti vigenti, si incontrano la domanda e l'offerta, anche, soprattutto, sotto la spinta della pubblicità (che io, tra l'altro, intendo in senso molto lato).

3) Qui le imprese e le banche perseguono il profitto, stimolano all'acquisto anche di beni magari inutili, spngono all'indebitamento, ecc. ecc. Tutto ciò è lecito e non condannabile moralmente (QUESTO SI CHE E' MORALISMO).

4) Nell'ambito del medesimo spazio di libertà, I cittadini devono sapersi difendere; fare i loro calcoli; pensare anche al futuro; non dare per certo un reddito che potrebbe venir meno; non credere che l'economia crescerà sempre; ecc. ecc. Se il cittadino esercita la libertà contro se stesso e la propria famiglia, si espone a un giudizio morale.

Dire che ha sbagliato, che è stato scriteriato; che ha delapidato un patrimonio; che ha costretto i propri figli a lavorare per poter studiare, non è moralismo. E' morale universale e banale (la verità è spesso banale).

Quindi è il tuo giudizio verso le banche e verso la Germania a rischiare di essere moralistico (mentre non lo è quello sui piddini, che è espressione di un sacrosanto criterio morale).

D'altra parte per proporre politicamente la modifica della legislazione, bisogna convincere la gente che la legge non deve lasciare troppa possibilità di indebitarsi per acquistare beni di consumo. Ma ciò presuppone un giudizio negativo su chi si indebita troppo. Altrimenti perché introdurre una legislazione limitativa?

P.S. Siddarta mostrrò di essere un grande commerciante e fece soldi a palate. Poi si divertì a fare il giocatore, prima di tornare alla meditazione.

La pazienza e la capacità di digiunare gli avevano consentito di non essere costretto ad accettare il primo lavoro che il ricco commerciante gli aveva offerto.

Stefano D'Andrea

Poi ti leggo con calma e rifletto. Ti esorto a questa riflessione: il tuo elogio dell'astinenza è pienamente compatibile con la visione neoclassica del tasso di interesse come premio per il differimento del consumo. Strano che l'ideologia neoclassica sia anche quella che permea questo mondo della "fuga in avanti" nel quale viviamo. Non trovo particolarmente morale né soprattutto sostenibile l'economia delle bolle.

EliminaMi dispiace che la trovi così, perché mi sarebbe piaciuto provare a cambiarla anche insieme a te.

Mi dispiace anche che tu distingua "il legislatore" da chi lo paga (cioè le banche). Ma in questo si vede la diversità (che è anche una ricchezza) di approccio: tu sei giurista, io economista. Io quindi ho tendenza a vedere i politici come marionette tirate dai fili dell'economia. Del resto, credo che anche un giurista possa ammettere che un crimine, oltre all'esecutore (il legislatore) possa avere anche un mandante (la forza sociale dominante).

Ti segnalo anche che sia nel post che nella discussione ho messo in risalto le responsabilità individuali, che esistono. Ma il mio scopo è combattere alcuni luoghi comuni. Oggi il luogo comune è quello dei greci cicale e del loro debito pubblico. I luoghi comuni non aiutano a capire, e io cerco prima di tutto di sbriciolarli a colpi di fatti. Nel farlo, ovviamente, mi espongo a essere criticato dall'altro lato. Il mondo è pieno di fessi (di cui tu, lo so bene dai nostri incontri e scambi, non fai parte) che mi ritengono bolscevico, antagonista, antitedesco, no global, ecc. solo perché dico cose che a Harvard erano pacifiche 20 anni or sono!

Io vorrei solo che si vedessero sempre i due lati del problema. In economia è così: ci sono sempre due lati: domanda e offerta.

E dovremmo riflettere anche sulla distinzione fra morale e moralismo. Ma per quello... dovremmo chiamare un filosofo!

Comunque... il tema è interessante... ti leggerò con calma, grazie per il contributo (ma se leggi sopra, vedi che i greci non sono così responsabili come tu sembri ritenerli: le informazioni che avevano loro prima sono diverse da quelle che hai tu dopo, questo puoi ammetterlo, no?).

Scusa se mi sono scaldato.

Si potrebbe leggere William Darity Jr e Bobbie L. Horn, The Loan Pushers, Ballinger, Cambridge Mass., 1988.

EliminaNon è un gran bel libro, ma descrive l'inizio di questa storia e il precedente degli anni '20. Qualcosa di utile se ne può trarre.

@ALL

RispondiEliminaA scanso di ulteriori equivoci: ovviamente non nego nemmeno le responsabilità del governo greco nella gestione della politica fiscale. Dire che il debito pubblico non era "IL" problema non significa dire che non fosse "UN" problema, sia ben chiaro. La Fig. 2 spiega bene com'è andata...

Un pò OT.

RispondiEliminaMi piacerebbe sentire il parere dell'economista sul documentario Inside Job che mi sembra tratti con efficacia la nascita e l'evoluzione della spregiudicatezza del ruolo delle banche.

Te lo darei volentieri, ma... non l'ho visto! Invece ho visto in Francia "Let's make money", alla televisione. Interessante.

Eliminasono 4 giorni che ho trovato il suo blog, 4 giorni che non posso smettere di leggerla fino a farmi venire il mal di testa..

EliminaL'ho trovata per coincidenza navigando in rete come altre volte mi e' successo in passato, come quando, ad esempio, trovai "per la mia strada" John Perkins: comprai il suo libro e lo lessi.

Mi si aprirono gli occhi, trovai un sacco di scenari che fino a quel momento ignoravo.

è curioso per me, ripensare che prima di quel testo, avevo letto forse 3 libri in tutta la mia vita..di certo non sono mai stato il profilo perfetto della persona abituata alla Lettura, purtroppo per me.

Tornando al motivo per cui le scrivo ora, è che non so come ringraziarla per quello che fa e soprattutto per come lo fa. Ha una grande pazienza e credo di non sbagliare, una grande passione e serietà in quello che fa: potrebbe anche essere che mi sbagli, ma questo almeno è quello che a me "arriva".

Il documentario "Let's make money" l'avevo se non sbaglio visto a una puntanta di report.. ora la ringrazio ancora una volta per lo spunto, ho trovato su youtube il film in italiano integrale, e me lo guardero' con attenzione.

Riguardo a "Inside Job" suggerito da Edoardo, mi permetto di suggerirlo anche io, non so se dica la "Verità" al 100% (sarebbe anche stupido aspettarsi la Verità assoluta calata dal cielo) pero' credo sia interessante vederselo..male non fa

Prenda questo messaggio, come un grazie, e come un modo di "presentarmi" qui a casa sua d'ora in avanti. Ora ha anche me come lettore fisso, spero solo di essere all'altezza e di riuscire di volta in volta a comprendere le sue spiegazioni..

Dalla mia posso contare su una poco domabile passione e viscerale interesse nel comprendere sto mondo e le sue dinamiche, e l'economia è spesso epicentro di questi meccanismi.

ho solo un diploma di ragioneria preso quasi 10 anni fa per passione, nulla piu': a volte confesso che devo rileggere più volte e pensarci su del tempo prima di afferrare i concetti.. pero' ci provo e stia certo, sempre che gli interessi la cosa, continuerò a provarci.

Mi scuso per il lungo messaggio..

Le auguro una buona giornata!

Paolo

Grazie. Fate domande! Se il messaggio non passa le responsabilità vanno condivise fra emittente e ricevente! Alcuni post sono più tecnici perché alcuni lettori chiedono più tecnica. Spiegazioni meno tecniche abbondano, ma credo che valga ogni tanto la pena di fare insieme un piccolo sforzo. Comunque il concetto è sempre quello: chi i soldi non li ha, deve farseli prestare. Non sempre è una cattiva idea, ma può diventare pessima se i propri redditi non crescono...

EliminaMi sto vedendo un Mitterand roso dal cancro alla prostata, con metastasi ossee, dibattere con Balladur per difendere l'adozione del Trattato di Maastricht, in nome dei nostri figli (i loro), perché "la minaccia è presente"... Chissà di quale minaccia parlava... Non dell'adenocarcinoma... Tutti dobbiamo morire...

RispondiEliminaParto da una sua frase, la più breve che esprime il concetto, ché ce ne sono tante altre di analogo tenore: "A una banca tedesca conveniva molto più prestare a un cittadino greco che a un cittadino tedesco". A questo punto, Profe, io che sono lento di comprendonio (e che chiamo ancora il treno "accelerato" provocando gli sbertucciamenti del figliolo, che m'informa che esistono oggi intercity e frecciarossa) e che forse mi son perso qualche passaggio della GoofyLocomotiv, le chiedo: ma qual era (e qual è)la dinamica o il gioco di bussolotti che ha portato una banca greca a diventare banca tedesca? I prestiti erogati dalla UE "tedesca"? i titoli greci detenuti in buona parte dalle banche tedesche (ma ce n'è anche in quelle francesi, ecc.)? vabbe', certo, ma nella cosiddetta pratica quotidiana come funzionava la cosa? E, almeno in parte, l'indebitamento privato greco non veniva auspicato e favorito anche da altri (che so, francesi, olandesi, belgi)? E, per venire a noi, se io mi indebiterò un domani con Unicredit, c'è rischio che anch'io possa diventare debitore dei tedeschi?

RispondiEliminaroberto

Non sei lento tu, sono troppo veloce io. Dovrei ogni volta dire, invece di "tedesco": "espressione degli interessi del capitalismo finanziario dell'ex-area del marco, individuata come club di convergenza dei tassi di inflazione dallo studio di Busetti et al, e comprendente oltre alla Germania, il Belgio, l'Olanda, la Finlandia, l'Austria e la Francia". Per gli amici: tedesco. Parlo a persone che sanno, come tu sai, che in un paese esistono capitalisti e salariati, che i salariati non contano un cazzo, e che i capitalisti sono di due tipi: quelli che producono cose, e quelli che vendono carta. Ci siamo?

EliminaDopo di che la domanda tecnica è interessante. Il trasferimento di capitali c'è stato, e la bilancia dei pagamenti ce lo dice. Quali forme esatte abbia preso nel caso greco non lo so. I prestiti della UE o della Bce c'entrano poco. Ci può essere o una penetrazione diretta di aziende di credito dei paesi ecc. (te la ridico tutta? basta "Germania", che è tardi?) in Grecia (tipo: la Deutsche Bank apre una filiale a atene come ne ha aperte tante a Roma), ci può essere l'acquisto da parte di una banca tedesca di una quota di controllo o di maggioranza di una banca greca (tipo: la Deutsche Bank si compra una banca greca, come BNP Paribas si è comprata la BNL), ci possono essere trasferimenti di fondi interbancari, ci possono essere tante cose.

Sono tutte cose, tra l'altro, che non sono "il male" in sé. Lo diventano in un sistema nato per essere squilibrato.

Non so se sono riuscito a chiarirti le idee... o a confonderle ancora di più... Fammi sapere.

Certo che se tu contrai un mutuo con Unicredit... il problema è: dove ha preso Unicredit i soldi da prestare a te, visto che in Italia non c'è più risparmio? Da qualche parte verranno, no? O se li stampa in casa? In quest'ultimo caso fatti dire come fa!

;)

Tanto per dirne una, Findomestic ha come socio unico BNP Paribas Personal Finance S.A.: http://www.findomestic.it/servizi/dati-societari.html

EliminaSì, appunto, capisco la domanda sul "come", perché poi il dettaglio tecnico appassiona, però le risposte sono abbastanza scontate. Direi che il vero problema che ci si dovrebbe porre è: come mai, visto che gli studi indicano che lo stock di debito estero e l'indebitamento estero anticipano le crisi di debito pubblico, per assicurare la sostenibilità del debito pubblico si insiste su vincoli all'indebitamento dello Stato, anziché a quello estero?. La risposta, lo so, è ovvia. Ma la domanda fa capire qual è lo scopo del gioco.

EliminaCaro Alberto,

RispondiEliminanon preoccuparti, sono la persona meno permalosa del mondo. Ho messo a rischio la mia carriera accademica (tra l'altro) cercando di spiegare ad alcuni professori ordinari della mia materia che "lo scienziato, se è serio, deve disinteressarsi del carattere permaloso degli autori che cita. L'importante è citare gli autori che hanno studiato la materia. Se hanno detto sciocchezze, le loro argomentazioni e conclusioni devono essere distrutte. Essere permalosi è un difetto. Non devo pagare io per i difetti altrui". Qiuasi inutile precisare che stavo parlando davanti a una commissione di cinque professori estremamente permalosi!

Comunque, sul nostro tema, pur essendo un giurista, ho scritto un articolo di "micro economia", nel quale sostengo e credo di aver dimostrato che l'impoverimento dei ceti bassi e medio bassi è dipeso soprattutto dall'eccesso dei consumi.

Ti allego il sommario e il link, segnalandoti di prestare particolare attenzione al paragrafo 11 (dove illustro "il capitalismo sociale e totalitario degli economisti critici"). Magari, se trovi l'articolo interessante, lo puoi pubblicare e lo possiamo discutere con i tuoi straordinari commentatori. Per te che sei così prolifico potrebbe essere anche un giorno di pausa.

Per me un'occasione per sottoporre a controllo e ad obiezioni una tesi che sostengo (forse quasi) soltanto io.

"Le rivolte britanniche: lotta di classe o consumatori in astinenza? – La principale ragione dell’impoverimento dei ceti con redditi bassi o medio-bassi"

Sommario: 1. Lotta di classe nella forma pre-politica del saccheggio? 2. L’impoverimento derivato dai consumi eccessivi (rispetto ai redditi da lavoro). Precisazioni sull’oggetto delle mie riflessioni; 3. Qualche calcolo un po’ a occhio e croce e la tesi; 4. Spese sostenute dalle famiglie italiane per le autovetture; 5. Spese sostenute dalle famiglie italiane per cene e pranzi al ristorante; 6. Denaro speso per i consumi dei figli; 7. Denaro speso per soddisfare vizi, hobby e passioni: hascisc o marijuana, alcool e altro; 8. Gli interessi pagati e non percepiti. Le rendite e le rivalutazioni patrimoniali perdute; 9. Limitata rilevanza del recupero dell’inflazione e della giusta distribuzione del sovrappiù tra redditi da lavoro e profitti; 10. Nessuna valutazione morale; 11. Il rilancio dei consumi interni: il capitalismo sociale e totalitario degli economisti critici; 12. Imprese e famiglie abbienti: i morti viventi; 13. Le ragioni per le quali l’impoverimento è avvertito in misura minore rispetto alla realtà; 14. Una difesa dovuta; 15. Conclusioni: i) suggerimento; ii) la scontentezza del moderno lumpenproletariat.

http://www.appelloalpopolo.it/?p=4277

Ciao e buona notte

Stefano D'Andrea

Caro Stefano, anch'io sono poco permaloso (dipende!), ma non per questo voglio essere scortese...

EliminaGrazie per la segnalazione.

Sono prolifico perché sono in visiting e sto tutto il giorno appiccicato al PC... Ma quando torno in Italia (se ci sarà) vedrai che mi passa. Buon lavoro.

Alberto

Professore mi scusi se ha un attimo di tempo qual'è il suo parere su questi dati. Grazie.

RispondiEliminahttp://www.fondazioneedison.it/it/pdf/dentrolacrisi.pdf

Il rapporto obbedisce alle parole d'ordine correnti: "la colpa è del debito pubblico, bisogna fare le riforme". E ovviamente sull'euro... pesce in barile!

EliminaNon spiega perché i debiti pubblici dei paesi in crisi (Italia compresa) stavano diminuendo né perché la crisi è scattata quando i pagamenti di interessi sul debito estero hanno superato il livello di guardia, né perché è stato accumulato così tanto debito estero.

Per il resto, i dati presentati (ad hoc) sono in parte quelli dei quali parliamo spesso anche qui. Giusto: in Italia e in Germania c'è un problema di crescita della domanda (ma quello italiano è legato a quello tedesco, e l'autore mi pare lo ignori: la Germania sottrae reddito ai partner dell'eurozona, come ho mostrato qui); negli anni della crisi l'Italia si è comportate "meglio" (in termini di politica fiscale) dei paesi "virtuosi" (ma da un lato non si poteva dire perché c'era Berlusconi, dall'altro bisogna capire cosa si intende per "meglio"). Ed è anche vero che (a differenza di quanto sostiene l'amico ellissoide) l'Italia, nei confronti del resto del mondo (non della Germania) è ancora sufficientemente competitiva e ben posizionata sui mercati.

Purtroppo, ignorando il ruolo centrale del debito del settore privato (salvo brevi accenni en passant), e il fatto che esiste il resto del mondo, l'autore del rapporto si avviluppa (essendo debitosovranocentrico) in una serie di contraddizioni abbastanza divertenti.

1) esordisce dicendo che la colpa è del debito (pubblico, ovviamente) e delle mancate riforme (mantra mantra mantra);

2) poi dice che in termini di debito (pubblico) abbiamo fatto meglio di altri;

3) e termina dicendo che abbiamo un problema di crescita che però dipende dal fatto che la nostra politica fiscale è stata restrittiva (cioè che siamo stati più bravi di altri in termini di debitopubblico - lo scrivo tutto attaccato perché per i fessi è tutta una parola) e che le mancate riforme con la mancata crescita c'entrano fino a un certo punto.

Disturbo bipolare?

Lei se ne era accorto?

Le piace questo modo di ragionare?

Le sembra coerente con se stesso e con i fatti che osserviamo?

EconLit spiega bene il mistero...

se ha un attimo di tempo può dare un giudizio su questo http://fistfulofeuros.net/afoe/for-whom-the-bailout-tolls/

RispondiEliminatrovo affascinante l'idea un po' surreale, quindi probabilmente vera, che ci siano solo due strade senza uscita davanti ai greci e a tutti noi

W STEFANO D'ANDREA!

RispondiEliminaUn commento che aggiunge alla discussione un contributo determinante. Caro Stefano, fossi in te mi preoccuperei...

EliminaLunga vita a Stefano D'Andrea! Lei intanto,Professore, risparmi...sa... ai Parioli...

EliminaMa povero Stefano! Nessuno lo vuole morto. Quindi non c'è bisogno di far tifo da stadio, anche se a me personalmente serve a capire che fino ad oggi sono stato piuttosto fortunato coi miei lettori.

EliminaI Parioli non sono più quelli di una volta...

interessante il punto sul differenziale tra tassi di prestito al consumo nei vari paesi dell'area euro. Nella letteratura empirica sulle liberalizzazioni finanziarie nei paesi emergenti un punto ricorrente e' che il differenziale tra i tassi di interesse spingeva le banche estere a conquistare quote di mercato nei paesi che liberalizzavano.

RispondiEliminaAnch'io ho notato il proliferare di banche e agenzie che concedono prestiti. Nella mia città i negozi chiudono e al loro posto aprono queste agenzie, pubblicizate da manifesti, volantini e anche su internet. Non ne capivo il motivo.

RispondiEliminaBanche mai sentite nominare, alcune con nomi stranieri e anche la simetica.

Ne approfitto per fare una domanda: le banche etiche sono davvero etiche? Sono meglio delle altre?

Fortunatamente non ho mai avuto bisogno di chiedere un prestito, però sentivo e sento dire che sono molto difficili da ottenere. Ma allora i soldi li prestano facilmente o no qui in Italia?

La gente si lamenta per la difficoltà con cui concedono i prestiti, ma non è meglio così? Siamo più tutelati in questo modo?

Qualche anno fa, in vacanza a Creta, notai una quantità enorme di cantieri: case in costruzionone o che venivano alzate o ampliate ovunque. Davvero, una dietro l'altra.

Ha qualcosa a che fare con la questione dei prestiti facili? Cioè l'esplosione edilizia era dovuta al fatto che grazie ai prestiti facili, la gente si è illusa di potersi costruire una casa o di ingrandirla senza rendersi conto che non avrebbero potuto ripagare il debito?

Grazie

Silvia

Amico mio, bell'articolo!

RispondiEliminaPosso approfittarne per segnalarti qualche refuso sull'uso dei congiuntivi?

"Ma è anche evidente dalla Fig. 3 che il dato più impressionante è SIA l’esplosione del debito delle famiglie"

"tutti gli indicatori macroeconomici accettati e validati dalla letteratura scientifica internazionale mostravano fin dal 2000 che la Grecia era FOSSE sull’orlo del collasso.""

"perché a me interessa farvi capire perché è PERCHÉ SIA esploso il debito privato"

"Gli economisti omodossi o prekeynesiani che dir si voglia vengono a raccontarci che il problema è SIA la produttività"

"Non sarà un po' vero anche qui che è CHE SIA l'offerta di prestiti"

"E allora perché ci dite che qui la colpa è SIA solo della domanda?""

"Cioè: perché ci dite che la colpa è SIA delle cicale greche che non sapevano che sarebbe arrivato l’inverno."

"Che siano cioè state le banche, che sapevano che esisteva ESISTESSE un rischio"

Ahhh, ma allora sei proprio cretino, scusa, non l'avevo capito...

Elimina"Il dato più impressionante è", non "sia", perché oggettivamente è quello il dato più impressionante, ecc...

Sai, l'ipercorrettivismo è una malattia tipica degli incolti. Mi ricordi molto una casalinga romana che chiedeva al pizzicagnolo il "preciutto de Palma", perché naturalmente a lei Parma sembrava sbagliato, come a te l'uso dell'indicativo. Sei un tipico piddino, sei piddino dentro... Non faticare a leggere, non capirai...

(questo pensa che dopo ogni "che" si debba usare il congiuntivo... mica ha capito il congiuntivo a cosa serve... ditemi voi se non è un vero piddino!)

Vi segnalo un articolo in tedesco uscito recentemente sulla TAZ:

RispondiEliminaGeisterfahrer in der Wirtschaftspolitik

Sottotitolo:

La Germania ha tratto vantaggio dai debiti degli altri Paesi EU. Con la sua politica di austeritá aggrava solamente la crisi degli altri Paesi di €-landia.

Ai piú qui sembrerá ovvio e banale.

Qui in Germania, piú di tre anni dopo, invece no.

Magari é un segnale delle prime falle nel "firewall" di disinformazione imperante.

Poco poco, piano piano... :)

Stavo cercando alcuni vecchi articoli, fra cui questo, e ho notato che in diversi non vengono caricate le immagini dei grafici.

RispondiEliminaNon so se è un mio problema o del server su cui sono caricate, lo segnalo nel caso fosse la seconda ipotesi e non ne foste al corrente.

hitfilm pro crack

RispondiEliminaparallels desktop crack

sony vegas pro crack

easeus data recovery crack

imazing crack

device doctor pro crack

360 total security crack

ableton live crack

coreldraw graphics suite crack

quick heal total security crack