Volevo aggiungere una postilla al post su "Segare il ramo", in cui concludevo che dopo aver distrutto i loro mercati di sbocco nel Sud dell'Eurozona, e essersi fatti tagliar fuori dai mercati di sbocco statunitense e cinese (e dal mercato di approvvigionamento russo), i capitalismi del Nord (aka "Germania") si trovano in questo fastidioso dilemma:

- o scelgono di sostenere la domanda interna, passando da un regime di crescita export led (trainata dalle esportazioni) a un regime di crescita wage led (trainata dai salari), come consigliato da alcuni banchieri centrali, col problema però di alimentare un moderato processo inflazionistico e quindi di (a) continuare a perdere competitività rispetto al Sud dell'Eurozona e (b) accettare una svalutazione dei crediti da loro accumulati in anni di esportazioni drogate dal cambio debole;

- o scelgono di non sostenere la domanda interna e si accartocciano su se stessi.

Messa così, però, è un po' troppo semplice, perché in effetti un altro modo di sostenere la domanda interna, oltre ai salari, ci sarebbe: la spesa pubblica, quella che i cretini chiamano "spesapubblicaimproduttiva", e che chi vuole sembrare meno cretino distingue in spesa corrente e spesa per investimenti, salvo accorgersi dopo un po' che anche una spesa corrente come gli stipendi dei medici è in realtà un investimento sulla salute dei pazienti (dipende anche dal medico, ma ci siamo capiti: lo ha capito perfino lui).

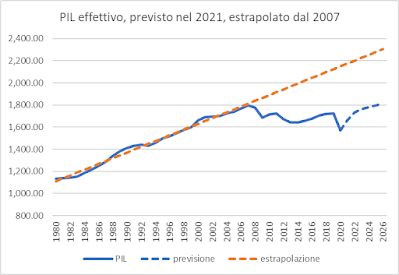

Qui rientrano in gioco le asimmetrie europee e il dibattito sulle regole europee, di cui io, nel mio nuovo ruolo, devo dirvi che non ho proprio idea di dove sia arrivato. Per dirvela tutta, temo che finirà così: che il Nord, dopo aver fatto schizzare verso l'alto il rapporto debito/Pil del Sud grazie all'austerità, non consentirà al Sud di usare il volano della spesa pubblica per ripartire. Di conseguenza, al Nord si continueranno a nazionalizzare le imprese invece di farle fallire (nel silenzio di DG COMP) e si spingerà un po' sull'acceleratore degli investimenti pubblici (finanziati con debito nazionale, certo non con trappole come il PNRR), mentre al Sud si consentirà di far debito solo in regime di memorandum (cioè col PNRR) e comunque non in misura sufficiente per colmare quel gap fra crescita effettiva e tendenziale che l'austerità ha aperto, come abbiamo visto qui:

(...scusate, non ho tempo di aggiornare il grafico, ma non è cambiato di molto...)

Insomma: il famoso discorso che spesa pubblica può farne chi ha lo "spazio fiscale" per farla.

Questo che cosa significa?

Significa che l'Eurozona continuerà a essere sottoposta a forze divergenti.

Nella sua prima fase, le tensioni derivavano dal cambio, che favoriva le economie del Nord, promuovendone le esportazioni e quindi la crescita, e sfavoriva quelle del Sud, deprimendone le esportazioni e quindi la crescita (i fatti sono fatti, poi ci sono le opinioni dei riveriti colleghi, come ricorderete). Nella fase attuale, tensioni dello stesso genere potrebbero derivare dalla spesa pubblica, nella misura in cui il Nord consentisse a se stesso di farne (sostenendo di avere spazio fiscale), ma continuasse a vietarlo al Sud (con la scusa che questo avrebbe poco spazio fiscale), nonostante che gli sviluppi recenti dimostrino come il maggior calo del rapporto debito/Pil, in Italia, si sia verificato negli anni di maggior deficit:

(il grafico viene dal Programma di stabilità per l'Italia del 2022).

Capite bene che una serie di deficit entro il 3%, come dal 2012 al 2019, che ci mantengano il rapporto debito/Pil stabile perché non riescono a rianimare la crescita, col debito al 150% non possiamo esattamente permettercela, considerando che siamo indebitati in una valuta estera (nel senso che il debito è definito in una valuta di cui il nostro Paese non ha pieno controllo politico).

Comunque, anche in questo caso l'economia un rimedio l'offrirebbe. Spingendo sul pedale della spesa pubblica le economie del Nord riuscirebbero a crescere più di quelle del Sud, ma quindi importerebbero anche di più, trainando con la loro domanda di beni le economie del Sud. Un meccanismo di aggiustamento lento e che passa attraverso una cosa che il Nord assolutamente non vuole, cui è allergico più che all'inflazione: un deficit del saldo commerciale.

Prevarranno le forze centrifughe o quelle centripete?

Lo vedremo abbastanza presto.

Io non credo che il contesto istituzionale attuale sia favorevole alla convergenza, ma, si sa, io sono una brutta persona. Credo invece che ove mai l'Italia consolidasse il suo attuale percorso di crescita, dopo un po' qualcuno, per spezzarle le gambe, suonerebbe la fanfara dell'attacco speculativo, motivo per cui è folle pensare di ratificare la riforma del MES, che trasforma il Trattato in una macchina per innescare crisi finanziarie a piacimento. Non che ora non sia possibile: ma proprio per questo, facilitare il compito a chi ci vuole così bene non mi sembrerebbe cosa lungimirante. L'esempio di cosa non fare lo abbiamo tutti chiaro davanti agli occhi:

Se la storia si ripeterà, quindi, non sarà farsa, ma tragedia.

Conclusioni?

Per ora non ce ne sono: sappiamo a che cosa stare attenti (alla politica dei redditi degli altri Paesi europei e alle regole fiscali), e sappiamo che piega prenderanno le cose a seconda delle scelte fatte in questi due ambiti. Ma che scelte verranno fatte non dipende solo da noi, e questo, oltre all'asteroide, ci lascia con un discreto margine di incertezza. Sarei molto contento di essere stato, per una volta, pessimista...

Domandina insidiosa , i paesi del nord potrebbero sfruttare il conflitto ucraino per far ripartire con la produzione, riconversione industriale a creare nuova ricchezza?

RispondiEliminaMe lo chiedo da tempo anch'io, non volendo credere (ma forse sono solo ottimista) che le scelte dei paesi EU sul conflitto ucraino siano dettate solo da servilismo autolesionista.

EliminaIl problema, però, è...chi pagherà il conto? L'Ucraina ha più debiti che risorse. Farle pagare a Putin richiederebbe una vittoria del fronte occidentale del tutto improbabile.

Faranno entrare l'Ucraina nell'EU per poi, tramite il MES, far pagare quei debiti a noi? Mah...

Non vedo come. Al limite si sta dimostrando un fastidio, perché svuotare i magazzini di forniture militari spinge a fare quello che non vorrebbero fare, ossia spendere in nuove forniture militari.

EliminaPer i paesi del nord è meglio un ucraina in zona rublo o in zona euro ? Però immagino dipenda anche a quale costo e chi paga 🤔

EliminaIneccepibile analisi ...credo che non appena uscira' il libro di Vladimiro Giacché: "Trattati Europei e Costituzione italiana da Maastricht al MES" farò opera di proselitismo e diffusione ....

RispondiEliminaConfidiamo che i "nuovi compagni di viaggio" (attualmente al timone della barca) abbiano questa consapevolezza, perchè anche se il timone è stato notevolmente appesantito e non permette "visibili" (ai più) sterzate, non è comunque completamente bloccato. È quindi una barca più difficile da "governare", ma sapendo verso quale porto dirigersi ... 😉

RispondiEliminaPer spingere sulla spesa pubblica suppongo che "apprezzerebbero" tassi di interesse un po' più bassini.

RispondiEliminaDipende. Quanto sono "bassini" i tassi di interesse dipende da quanto è "altina" l'inflazione. Rispetto a quando ho scritto questo post, parlando con uomini di mercato ho recuperato questo sentiment: anche se l'inflazione restasse sopra il 5% per tutto il 2023 (o 2024), difficilmente i tassi di interesse potrebbero superarla (ergo: tassi di interesse reali negativi ancora per parecchi mesi), e: anche se i tassi di interesse nominali si situassero fra il 5% e il 7% (prezzo al quale attualmente alcune quotate vendono il loro debito) non sarebbe poi una catastrofe, l'economia del tassi zero era drogata, torniamo alla normalità.

EliminaPer un verso o per un altro entrambi questi argomenti indicano che forse i segnali provenienti dai tassi non sono così dirimenti se fare debito ti è utile.

Infatti si farà spesa pubblica. Nelle modalità in cui si fa di solito.

RispondiEliminaSì, questo ce lo siamo detti diverse volte e sta anche succedendo. Non so se in misura sufficiente per un cambio di paradigma (che normalmente richiede che il capitale avverta una minaccia esistenziale, che per ora, girando per salotti, ti assicuro che non avverte: va tutto bene!).

EliminaSe chi riempie i salotti avesse lungimiranza, non saremmo combinati così. Del resto hanno una memoria tipo Vic20...

EliminaLo stato che spende ( spesa pubblica) è uno dei sistemi per attivare una domanda calante. Un altro sistema è il privato che spende denaro suo, ottenuto o da lavoro o da rendita.

RispondiEliminaLe problematiche sono che in questo sistema lo stato può spendere ma deve indebitarsi con soggetti prestatori . Nel caso del privato il salario lo devi avere oppure la rendita o i risparmi. Anche in questo caso è possibile spendere indebitandosi con gli stessi soggetti di prima.

Poi vi è la terza via, quella più evidente e meno nota. Chi gestisce la moneta elettronica o cartolare immette nel sistema liquidità. Che poi sarebbe moneta, poco importa se elettronica o cartolare. Questa immissione di moneta consente di produrre qualcosa che senza quella immissione mai sarebbe stato prodotto. Questo tipo di moneta ha un peculiarità particolare, non ha copertura alcuna ma è accettata da tutti.

Viviamo in un mondo in cui vi è una quantità di moneta incalcolabile tanta ne gira, eppure la frase che non ci sono soldi è sulla bocca di tutti.

Strano mondo e strane scelte di politica economica.

Anche il "votare conta" in questo sistema diciamo che barcolla assai!

Perché si ha come l'impressione, sicuramente errata, che un PDC di un paese di decine di milioni di persone se non centinaia abbia meno potere di un gestore di fondi semisconosciuto che pure la madre lo detesta.

Quindi facciamo finta che non abbiamo capito.

Magari conviene, ti fai il fegato marcio ma almeno non passi per complottista e perdi la credibilità.

Non è ben chiaro cosa sia questa credibilità ma oggi sembra che serva un po' per tutto. Pure per pulire i cessi.

Questo commento è stato eliminato dall'autore.

RispondiEliminaNon so quanto l'uso delle parentesi angolari possa essere un segno di furbizia. Forse lo è: fai finta di non sapere come funziona l'HTML perché non vuoi metterci di fronte all'evidenza di essere intelligente come il tuo nickname! Peraltro, mi sembra evidente che tu non abbia capito un beneamato nulla: il problema non è se la Germania sia furba o meno, ma se esista o meno, e non esiste. Esistono le dinamiche oggettive, e i grulli. Tu non sei una dinamica oggettiva. Con immutata stima (quella che mi ha portato a bloccarti su Twitter facendoti tanto tanto triste, e me ne spiaccio: sono una bbruttaperzona...).

Elimina"Scusate, mi sono sbagliato, in effetti la Germania è furba e chi parlava di teatro dei pupi e di identità collettive facendo considerazioni geopolitiche (al netto della complessità del mondo) forse tutti i torti non aveva. Ero io in definitiva a complicarmi la vita basandomi su vetuste categorie marxiste. Voglio chiedere scusa soprattutto a coloro che ho definito complottardi che, sebbene spesso coloriti negli atteggiamenti, ho sbrigativamente bannato da twitter e da questo blog.

RispondiEliminaVostro Alberto"

Sei proprio grullo, della varietà fascista. Non complottardo: grullo. E dal blog non ti ho certo "bannato" (cioè bandito, in italiano si dice bandito, cazzo!): come in ogni villaggio, anche in questo c'è tristemente bisogno di uno scemo che ci allieti, e come in ogni corte c'è bisogno di un giullare che ci sollazzi. E chi meglio di un grullogrillofascista può assolvere questo ruolo? Torna a trovarci!

EliminaCiao Alberto, condividendo molte delle tue preoccupazioni, sperando di fare cosa gradita a tutti noi della community, ti copio, di seguito, un report prodotto nel settembre 2021 per i nostri Asset Manager. L'esigenza, allora, era quella di valutare quale fossero i migliori investimenti difensivi (i cosiddetti save assets) sui quali spostare parte degli investimenti in previsione di un forte storno dei Mercati, cosa che poi si è avverata in tutto il 2022.

RispondiEliminaSi tratta di un approfondimento sulla situazione macro economica della Germania che faceva seguito ad un analogo studio sul Giappone. Il documento era il frutto di nostre analisi dei dati Eurostat/Ocse oltre che sui report di case d'investimento, in particolare di Natixis (citerò i relativi report Flash Economie che si possono consultare sul loro sito https://www.research.natixis.com/Site/en/economics). Ecco il documento:

"...Per tutte queste ragioni macro economiche, lo Yen Giapponese assurge quindi a Bene Rifugio nei momenti di alta volatilità dei Mercati Finanziari, insieme all’altro asset anti-fragile per eccellenza, al quale tutti, soprattutto nell'Euro Area, ricorrono nei momenti di risk-off: il Bund Tedesco.

Pur dovendo sopportare l’handicap di essere denominate in un una valuta non emessa e controllata da una propria Banca Centrale, le Obbligazioni del Governo Tedesco possono contare su dei fondamentali di assoluta solidità. Per diversi aspetti la situazione macro economica della Germania è, infatti, molto simile a quella giapponese: vediamone i punti salienti.

Il primo e più importante elemento che accomuna i due paesi è rappresentato dall’Industria Manifatturiera che, per il peso che riveste nella determinazione del PIL, gioca un ruolo centrale intorno al quale ruota buona parte dell’economia. La produzione industriale tedesca rappresenta oltre un quinto del PIL ed ha un peso specifico nettamente superiore a ciascuno degli altri tre grandi paesi dell’Euro Area. (Natixs F.E. n°1235-2020). Come avviene in Giappone, un tale rilevanza del settore industriale ha importanti, positivi risvolti sulla produttività pro-capite che cresce costantemente, salvo i periodi di recessione, dagli inizi degli anni 2000 (F.E.n°331-202). Allo stesso tempo si registrano altrettanti importante ricadute sul livello e la specificità degli investimenti produttivi, soprattutto in Ricerca e Sviluppo che raggiungono percentuali quasi doppie rispetto al resto dei Paesi Euro (F.E.n°617-2021). Un grosso contributo alla competitività della produzione tedesca è dato dal forte livello di automazione delle strutture produttive, anche in questo aspetto con dati decisamente superiori a quanto si riscontra nel resto dell’Euro zona e molto vicino alle percentuali del Sol Levante.

Il secondo, significativo elemento che accomuna Germania e Giappone è la vocazione all’Export, conseguenza diretta del forte peso della Manifattura. In entrambi i paesi la Bilancia Commerciale e le Partite Correnti fanno registrare ogni anno attivi rilevanti, dando un contributo importante alla crescita del PIL. Il prolungato attivo delle Partite Correnti ha generato un progressivo saldo crescente nella Posizione Patrimoniale sull’Estero, ricalcando anche in questo la situazione patrimoniale del Giappone.(F.E.n°220 e 1220-2022).

Il terzo elemento comune fra le due nazioni è quello demografico: anche in Germania l’invecchiamento della popolazione procede a tappe forzate e con esso la percentuale di persone che permangono sul mercato del lavoro in età avanzata.

(fine prima parte. seconda pag successiva)

Seconda parte (confronto Germania Giappone)

RispondiElimina"Allargando il campo agli altri aspetti macro si incontrano però alcune significative differenze fra i due Paesi che, soprattutto nell’ultimo decennio, si stanno ampliando.

Il primo deciso spartiacque è rappresentato dal ruolo assegnato alla Spesa Pubblica nell’economia. La radicata visione ordo-liberista permea infatti nel profondo le fondamenta della vita politica tedesca, a prescindere dal colore di chi governa. La Spesa Pubblica in Deficit e il conseguente aumento del Debito Pubblico sono considerate leve eccezionali da usare con assoluta parsimonia, in quanto ritenute, dalla scuola degli economisti di Francoforte, la principale fonte di inflazione. L’uso “parsimonioso” della spesa in deficit si colloca di fatto agli antitesi della visione giapponese, salvo rare e temporalmente limitate eccezioni, come quella registratasi dal 2001 al 2006. In quegli anni, subito dopo l’introduzione dell’Euro, anche la Germania ha usato il deficit pubblico con intensità, contravvenendo agli stretti vincoli che lei stessa aveva imposto con il trattato di Maastrict. Allora il Governo Tedesco – mentre con le quattro riforme del Ministro Peter Hartz modificava in profondità le regole del mercato del lavoro, introducendo flessibilità e forte moderazione salariale - ha significativamente sostenuto i consumi con trasferimenti e sussidi ai redditi per le milioni di famiglie che, con il dispiegarsi del Piano Hartz, vedevano ridursi progressivamente i salari reali. Con questa imponente manovra strutturale durata oltre un quinquennio l’Industria Manifatturiera, da sempre attore primario del PIL, ha recuperato elevati margini di competitività di costo sui diretti concorrenti storici, fra cui l'Italia, ritrovando o consolidando la leadership nei settori a maggior crescita, quali auto, mezzi di trasporto, macchinari produttivi, robotica. (F.E. n°373-2021). Nel primo lustro del nuovo secolo la Germania, con la moderazione salariale compensata dalla spesa pubblica per impedire un calo tropo forte dei consumi, ha quindi ricalcato le orme del Giappone, ritrovando nell’export netto il principale motore di crescita.

(fine seconda parte)

Terza ed ultima parte

RispondiEliminaUna volta conseguito questo obiettivo la regola del Bilancio Pubblico in pareggio (o in surplus per diminuire il debito) è tornata a dominare la scena politica ed infatti, alla vigilia della deflagrazione della crisi Lehman, il bilancio pubblico registrava un primo surplus, poi replicato in percentuali crescenti dal 2012 fino alla crisi Covid.

Un ulteriore, importante elemento di differenziazione fra Germania e Giappone inizia a manifestarsi successivamente alla crisi del 2011/12. In quegli anni, con i rinnovi dei contratti di lavoro e con l’introduzione del salario minimo, termina l’epoca della estrema moderazione salariale ed i costi del lavoro, compresi gli oneri sociali, crescono a ritmi superiori rispetto a quanto avviene nel resto dei paesi dell’Eurozona. (F.E.n°373/2021). Ed infatti dal 2013 la crescita dei salari reali supera la crescita della produttività pro-capite.

L’economia tedesca è sufficientemente forte e competitiva da reggere bene l’urto di un progressivo aumento dei costi di produzione?

La complessiva tenuta dei due indicatori che, come abbiamo visto, contraddistinguono l’economia tedesca – Export e Manifattura – sembra dare ragione a questa evoluzione perseguita dall’establishment tedesco, sia nelle relazioni industriali che nell’azione di governo. La nuova politica retributiva, vista in un’ottica complessiva, persegue l’obiettivo di assicurare una crescita più armonica e sostenibile del PIL perché finalizzata ad impiegare internamente almeno una parte del consistente eccesso di risparmio accumulato da oltre un decennio di surplus delle partite correnti. Una parte del risparmio continua ad essere convogliato negli investimenti produttivi che, infatti, proseguono la loro crescita con intensità crescente fino alla crisi Covid.

Il dato è significativo perché si verifica dopo l’introduzione, nel 2014, del salario minimo ed in contemporanea con gli aumenti salariali: le imprese tedesche sembrano avere reagito ai maggiori costi di produzione con aumento del livello di qualità dei prodotti/servizi immessi sul mercato. L’elevata competitività della struttura produttiva tedesca è stata resa possibile anche grazie al buon livello di competenze della forza lavoro, fra le più elevate dell’Area Euro, così come elevati sono i punteggi che gli studenti tedeschi ottengono nelle prove Invalsi (dati OCSE). Il maggior reddito disponibile ha effetti assolutamente rilevanti sul potere di acquisto delle famiglie tedesche. Non è quindi un caso che la Germania sia l’unico dei grandi paesi dell’Euro Area dove, nel decennio 2009-2019, il tasso di crescita dei Consumi, rispetto al periodo 2000-2008, aumenta anziché diminuire (nostre elaborazioni su dati Eurostat).

Nel complesso quindi il deciso cambio di rotta della Germania nell’ultimo decennio segna una ulteriore, marcata differenza con l’esperienza Giapponese."

Così terminavamo il report.

Nei 18 mesi trascorsi da allora molto è cambiato nei Mercati Finanziari e, data l'inflazione persistente e le politiche monetarie restrittive, ne il Bund e tanto meno lo Yen hanno protetto il cap. investito. Però la politica economica della Germania non mi sembra cambiata. Ma su questo mi riprometto di fornire, se interessa, un approfondimento.

Saluti a te ed alla community!

Il forte storno sarebbe una perdita tra il 15-18 % del sp 500,

EliminaDel 10% del Dax o del Nikkey , del 7% del Nifty?

Che poi quasi tutti sono su quei livelli se non sopra.

E anche qui il detto che " la borsa anticipa" è andato a puttane visto che la puzza di recessione è fortissima.

Ma possiamo ancora affermare che le quotazioni dei mercati rispecchiano il valore attuale o futuro del quotato?

Propenderei per il no assoluto.

Ma fare soldi con i soldi è la religione assoluta oramai.

La politica avrebbe dovuto bloccare la degenerazione della finanza, specialmente dopo i fatti del 2008.

Invece nulla. Zero assoluto!

Anzi oggi siamo messi peggio di prima sui derivati speculativi e scommesse a leva sugli stessi derivati.

Un solo coglione è finito in galera per la tragedia dei CDO che ha devastato mezzo mondo.

Cosa che farebbe ridere nella sua tragicità.

La cosa divertente è che gli europeisti che dicevano di puntare sul lungo periodo tramite le riforme strutturali falliscono proprio analizzando l'andamento dell'economia europea nel lungo periodo-piu che nel breve- in quanto nel lungo periodo non è gestibile un surplus commerciale,dell'intera Eurozona, di vaste dimensioni . Non parliamo poi di quelli che dicevano che l'Europa serva a mantenere la pace,ora che siamo in piena guerra ad est..

RispondiElimina