(Endlich! I bambini a

scuola, Rockapasso dispersa nell’ambiente, torniamo a noi. So, perché lo avete

espresso, che sentite come me il bisogno di disinfettare e areare i locali.

Normalmente lo abbiamo fatto con la cultura, oggi lo faremo con la tecnica, che

poi è cultura. Da qualche giorno mi sembra di aver superato la depressione post

partum. Sono arrivato a fine ottobre provato da dodici ore di lavoro al giorno

sul libro, e poi novembre e dicembre non sono stati mesi facili. Il libro non

decollava, e non si capiva perché – ma era semplice: non ce n’erano abbastanza

copie! Le consuete 12 ore di lezione a settimana, ma quest’anno con il dubbio

che lo stesso tempo lo si sarebbe potuto dedicare a persone alle quali

l’economia interessa. I simpatici “amici” che invece di darti una mano ti

stressano con le loro lezzioncine di vario tipo – lezzioncina complottista:

“Non è possibile che il libro non sia in libreria, è chiaro che c’è un

complotto, la colpa è tua, dovevi far vedere il contratto da un avvocato,

dovevi rivolgerti a un’altra casa editrice!” [Ma va! E poi? Il rasoio di Occam,

questo sconosciuto... E se invece stessimo calmi, che la situazione, come

vedete, sta migliorando?]; lezioncina politica: “Ti devi impegnare di più, perché le

elezzzzioni...” [Le elezioni? Le elezioni? Ma stiamo scherzando!]; lezioncina

di comunicazione: “Non devi fare questo non devi fare quello fai questo fai

quest’altro...”. Vi risparmio altre tipologie. Il tutto a una persona

visibilmente devastata da un lavoro massacrante, perché si sa, gli amici a

questo servono. Sono un po’ il tuo duale: e se tu non sei cattivo, ma ti

dipingi così, può anche capitare che loro siano delle bestie, ma si dipingano

buoni. La vernice, però, se la grattano da soli, così tu devi fare un unico

sforzo: mettere nel cestino. Per fortuna ci sono i nemici che ogni tanto ti

fanno divertire, ma anche lì, che uggia, che depressione: sempre le stesse

cose, è veramente il gioco dell’Oca, gli argomenti non cambiano mai, e il

divertimento vero arriva solo se l’interlocutore è disonesto, perché se è onesto, come si fa a non essere d’accordo? E poi i viaggi ovunque, mai due giorni di

seguito a casa, tante soddisfazioni (purtroppo anche gastronomiche), ma anche

tanta fatica. E le aspettative crescenti, di vario tipo: c’è il modello “america’ facce Tarzan”,

nelle sue varie sfumature: la sindrome di Stoccolma (facce er post tecnico, che

ce piace nun capi’ un cazzo); la sindrome del Colosseo (facce ‘a stroncatura,

anvedi che ha detto quello, fallo nero); ecc. Poi c’è il modello “che fare?”,

in versione elettorale: “Ma tu per chi voti?” Cazzi miei! “Ma io per chi voto?”

In bella e ordinata simmetria, cazzi tuoi! Oppure in versione esistenziale: “Ma

cosa dobbiamo fare? Il movimento, il “banchetto”, l’inizzziativa...” E anche

qui, ma cosa volete fare? Lo avete capito o no come funziona? Qui si va avanti

a PUDE (Partito Unico Dell’Euro) finché ci sarà l’euro, e ci sarà l’euro finché

farà comodo ai mercati o non farà troppo scomodo a paesi con una identità

nazionale. Il resto saranno persone che, in buona o in cattiva fede, con

maggiore o minore fantasia, sfrutteranno l’indignazione sempre più diffusa, la

vostra indignazione, per procurarsi, con il comodo e plausibile alibi della

proposta “costruttiva” e “fattiva” – mica come questi intellettuali nascosti

dietro una tastiera – un pacchettino di voti da portare all’incasso sul banco

di una improbabile mediazione col PD. Non mi credete? E allora aspettate e

vedrete, ma seguite il mio consiglio, che poi è quello che mi ha dato

Brancaccio: “vai ovunque ma non firmare niente”. Chiaramente, sotto elezione i

trepidanti e queruli alfieri del “che fare” diventano legione, soprattutto su

Twitter. Capisco il fastidio di chi è già avanti nella sua elaborazione

critica...

Vi è mai successo di essere così stanchi che

riposarsi diventa uno sforzo? Allora mi capite.

Poi, per fortuna, è

arrivato Natale, e per evitare i noti problemi ho deciso di dedicarmi a Uga, ar Palla, e al carcere della mia anima

immortale. Le cose sono rapidamente migliorate. Uga ha finalmente imparato ad

andare in bicicletta, e io ho imparato a stare un’ora sconnesso dalla rete. Ho

ripreso la mia attività scientifica, ho riordinato l’agenda (ormai sono coperte

tutte le regioni italiane), e soprattutto ho declinato tutti gli inviti a

occuparmi dei peti di Petazzoli, delle svoltine di Zingales, ma anche delle tanto

sagge e quanto ritardatarie parole di Stiglitz, ecc. Vedete? Non me ne occupo:

nemmeno metto il link. E poi sono cominciate ad arrivare le lettere di quelli che non parlavano per

sentito dire, ma avevano letto il

libro, o mi avevano incontrato: e anche questo è stato importante, da lì ho

ripreso la forza per ricominciare. Quindi ricominciamo.

Paulo majora canamus.

È rimasta in sospeso

una puntata – spero non l’ultima – del lavoro di istwine sulla moneta endogena (sì, quella roba che stiamo pubblicando per far capire che in Italia

qualcuno che sa cosa sia l’economia post-keynesiana c’è). Per condurvi ad essa

– con tutto il rispetto verso i tanti ai quali non capire in fondo un po’ piace

– penso sia utile affrontare prima un tema che tanto ci accompagnerà – e già ci

ha accompagnato – lungo il nostro percorso).

Fabbisogno e debito

In teoria le cose sono molto semplici: il fabbisogno (public sector

borrowing requirement) è la variazione del debito pubblico (general government gross debt).

Quindi se in un dato anno il fabbisogno è 10, il debito aumenta di 10; se il

fabbisogno è zero (pareggio di bilancio), il debito non varia; se il fabbisogno

è -10 (surplus di bilancio), il debito diminuisce di 10. Questo in teoria.

Se vi siete persi, non chiedetemi per chi votare...

Se invece non vi siete persi, forse è il caso di dare una

veste un po’ formale all’ovvio, rendendolo un po’ meno ovvio e un po’ più

operativo, così poi magari passiamo anche dalla teoria alla pratica.

Usiamo D per

indicare il debito e F per indicare

il fabbisogno. Intanto, notate che queste due variabili sono diverse dal punto

di vista dimensionale. Il debito è uno

stock (in italiano si direbbe: un fondo, una consistenza), e il fabbisogno è un

flusso. Cosa significa? Sono flussi le grandezze economiche riferite a un

intervallo temporale, e stock quelle riferite a un istante.

Qui siete tutte persone per bene (quasi tutte), quindi penso

siate anche (mediamente) pulite. Un bagno l’avrete fatto in vita vostra, no?

Bene: quando aprite il rubinetto, attivate un flusso di acqua. Supponiamo che

uno ponga la domanda: “quanta acqua sta entrando nella vasca”? La risposta “un

litro” evidentemente non avrebbe senso. Un litro cosa? Un litro al secondo? Al

minuto? All’ora? Fa differenza, no? Quando

è importante sapere quanto tempo ci vuole, stiamo parlando di un flusso.

Vediamolo in economia. Alla domanda “Quanto guadagni?” la risposta “Duemila” di per sé non ha senso,

perché se è duemila all’anno sei un giovane di quelli etichettati come choosy dalla nota ministra, se è duemila

al mese sei fortunato, e se è duemila al giorno sei una rockstar. Chiaro, no?

C’è però un’altra domanda che ci si può porre: quanta acqua

c’è ora nella vasca? E qui,

evidentemente, non avrebbe senso rispondere “50 litri all’ora”. L’acqua che

c’è, c’è qui e ora (hic et nunc), in

questo istante, è uno stock, devi solo dire quant’è e in quale istante la misuri, non in quale

intervallo di tempo. Vediamolo in economia. Se ti chiedono quanto hai in banca,

qual è il saldo del tuo estratto conto, risponderai con un numero: 1000,

10000... Ma non dirai: 10000 all’anno (o al mese, o al giorno), perché la

domanda è: quanto hai ora in banca,

di quanto disponi ora, qual è il tuo

stock di depositi bancari ora.

Una prima conseguenza non banale di questo ragionamento

apparentemente ovvio si ha nella datazione delle variabili.

Quando parli del fabbisogno pubblico del 2012, ti riferisci

all’intero flusso di nuovi finanziamenti dei quali lo Stato ha avuto bisogno

nel corso del 2012 (flusso: l’“acqua” che è entrata nella “vasca” del debito

lungo tutto l’anno).

Quando parli di debito pubblico nel 2012, ti riferisci a

quanto era il debito pubblico al 31/12/2012 (l’acqua che era nella vasca del

debito a fine anno).

Se i dati fossero, poniamo, mensili, riferiti ad esempio a

giugno, il fabbisogno di giugno 2012 sarebbe dato dal flusso maturato in quel

mese, mentre il debito a giugno 2012 sarebbe il debito alla fine di quel mese.

Naturalmente il dato mensile di

flusso sarà mediamente un dodicesimo del dato annuale, mentre il dato mensile

di stock no: i flussi si sommano, gli stock no. E siccome volete fare tanto i

tecnici, e la politica vi annoia, segue disegnino:

Ecco: se nel 2012 lo Stato ha un fabbisogno (necessità di finanziamento)

di un euro al mese, ovviamente in fondo all’anno il suo fabbisogno annuale è

stato di 12 euro. E se il debito iniziale, cioè quello al 31/12/2011, era di

100, il suo debito finale è di 100+12=112. Il

fabbisogno dell’anno 2012 è la somma dei flussi di fabbisogno mensili, il

debito dell’anno 2012 è il debito misurato alla fine dell’anno.

Ci siamo? Proviamo a formalizzare? Dobbiamo farlo, per

entrare nel meraviglioso e sorprendente mondo della dinamica economica, quello

che ci permetterà di superare i ragionamenti da bar dello Sport (per ingegneri,

matematici, biologi, insomma, per persone alfabetizzate: niente di più di

un’equazione alle differenze finite del primo ordine. Vi annoierete. Capita.)

Le identità stock/flusso

Quanta confusione nelle teste degli italiani! E quanto è aumentata,

grazie al dilettantismo del Commendator Negligenza ((c) istwine) e della sua

Mammeta. Ma cerchiamo di mettere un po’ di ordine nel caos.

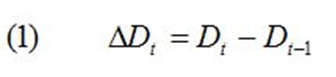

Intanto, usiamo il simbolo delta per indicare la variazione

di una variabile, cioè la differenza fra il valore corrente, al tempo t, e quello precedente, al tempo t-1. Qui di seguito immaginerò che t sia un anno, cioè lavorerò con dati annuali, ma potrebbe essere un mese, un minuto,

un soffio di fiato, un attimo, un’ora.

La variazione dello stock di debito nell’anno t sarà, in generale:

Questa variazione è quindi uguale alla differenza fra:

a)

Dt,

valore (finale, perché è uno stock) dell’anno t, e

b)

Dt-1, valore finale dell’anno precedente t-1,

che poi è il valore iniziale dell’anno t

(si suppone che durante il cenone di S. Silvestro lo Stato non accumuli debiti).

Questo, in generale.

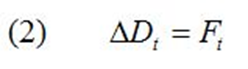

Se poi ci riferiamo all’esempio numerico precedente,

abbiamo:

La variazione del debito nel 2012 è uguale alla differenza

fra il debito a fine 2012, cioè 112, e

il debito a inizio 2012 (o fine 2011), cioè 100.

Ma questa differenza, questa variazione di stock, coincide

con il flusso di fabbisogno dell’anno 2012, F2012=12.

Sorpresona! Eh già! Proprio così. È quello che ci siamo detti all’inizio: la

variazione del debito coincide con il fabbisogno. In generale, possiamo

indicare questo semplice dato di fatto così:

ma anche così:

ovvero: il debito alla fine dell’anno t è uguale al debito all’inizio dell’anno t (fine dell’anno t-1)

più tutto il flusso di fabbisogno manifestatosi durante l’anno.

La lapalissiana relazione (2) o (3) (sono equivalenti) è il caso più semplice di identità

stock/flusso: un’espressione che lega, in modo tautologico, uno stock, al

flusso che ne costituisce la variazione. Insomma: se ci fate caso, la

relazione:

calata nel nostro esempio numerico, diventa semplicemente:

cioè, banalmente:

12 = 12

La variazione del debito è (in teoria) il fabbisogno, e il

fabbisogno è (in teoria) la variazione del debito. Quindi se la prima è 12,

significa che il secondo è 12. 12=12 è una tautologia, siamo d’accordo.

Ma anche Ego sum qui

sum è una tautologia, il che ci

ricorda che non sempre le conseguenze di una tautologia sono del tutto banali,

altrimenti, poveri matematici, sarebbero ancora più inutili di quello che sono

(p.s.: amici matematici, la mia è solo invidia – se può farvi piacere – e

questa è una provocazione ad personam,

quindi non vi inalberate tutti: si inalbererà solo l’essere inutile al quale

questa provocazione è dedicata: lui sa chi è... attendo

trepidante... Driiinn! Eccolo... “Ciao Paolo...” Scusate, vi lascio un attimo).

Notate una cosa: nella (3) una stessa variabile, il debito

pubblico D, compare in due istanti di

tempo diversi, t-1 e t. Per questo motivo la (3), come ogni

identità stock/flusso, lega il passato al presente, e questo al futuro, cioè

rende dinamico il modello. Un modello

dinamico, in economia, è un modello

nel quale le variabili vengono studiate nel loro divenire temporale. “Ah,

perché”, direte voi “c’è anche un’economia che non tiene conto del tempo?”.

Eccome se c’è!

Piccola digressione per gli espertoni

Un esempio di modello che non tiene (adeguatamente) conto

del tempo è il modello IS/LM. Quando lo usiamo confrontiamo due equilibri, due

situazioni statiche, riferite a flussi (reddito, consumi, investimenti,

fabbisogno pubblico) ma non c’è nulla nel modello, se non la favoletta che

raccontiamo a noi stessi, che descriva esattamente come si passi da un

equilibrio all’altro, e nemmeno se ci si arrivi. In ognuno dei due equilibri,

quello di arrivo e quello di partenza, hai un deficit, ma non sai cosa succede

al debito, giusto? Insomma, descrivi i flussi, ma non gli stock, come se la

consistenza degli stock non influenzasse il volume dei flussi. Eppure non è

così, e lo sappiamo.

Ci sono voluti Blinder e

Solow [1973] (veramente, prima ci aveva pensato Christ [1968] sul Journal of Political Economy) perché

qualcuno affrontasse il problema di cosa succede agli stock nel modello

keynesiano, ponendo le basi per la modellizzazione stock/flusso che poi sarà

ripresa da persone che conoscete, come Tobin e Buiter [1978],

o per altri versi, dalla scuola

britannica, in modo più o meno indipendente e con un taglio diverso. Il

punto è che se non consideri gli stock (più esattamente le relazioni

stock/flusso) il modello keynesiano rimane “bastardo”, pseudo-dinamico. Ma se

li aggiungi diventa troppo complicato per uno studente di economia. Il

risultato è che da cinquanta anni raccontiamo una favoletta. Poi dicono che gli

economisti non sanno mediare. Chi ha capito ha capito, chi non ha capito è

vergine, questo paragrafo non è importante. Proseguiamo.

Il rapporto al Pil

E ora si ride. Perché fatto salvo il caso di qualche

sconclusionato trollonzo amerikano, normalmente i dati del debito vengono

espressi in rapporto al Pil. Fermi: arriva l’espertone! “Ma il Pil è un flusso,

il debito è uno stock, che senso ha, ecc. ecc.” Risposta: un debito di 10000

euro è più problematico per me o per Bill Gates? Per Bill Gates, ma solo perché

io il debito non l’ho contratto. Se lo avessi fatto, sarebbe più problematico

per me, perché guadagno meno di Bill. Chiaro, no? Certo che il debito dello

Stato non viene pagato dal reddito della nazione (ma dai redditi dello Stato),

però siccome fra i redditi dei cittadini e quelli dello Stato una certa relazione

c’è, teniamoci questa convenzione e andiamo avanti.

Si pone allora il problema di esprimere in rapporto al Pil la

relazione (3), che ci dice come evolve il debito, per vedere come evolve il

rapporto debito/Pil. Già questa semplice operazione non è banale, come vedrete.

Intanto, dobbiamo aggiornare il nostro “parco simboli”

introducendo una convenzione: indicheremo i rapporti al Pil con le

lettere minuscole. Quindi, visto che il Pil è indicato dalla lettera Y, avremo:

1)

il rapporto debito/PIL:

2) il rapporto fabbisogno/PIL

E voi direte: “Be’, ma che cce vo’? Prennemo ‘a (3), ‘a

scrivemo co ‘e minuscole, fatto”. Sì, appunto, questa sarebbe la dinamica veloce di Giampiero Galeazzi.

In realtà le cose sono un po’ più complicate. Infatti, guardate un poco cosa

succede se dividiamo la (3) per il reddito:

Dov’è il problema? Semplice: il primo termine a destra

dell’uguale, perché:

Cioè: il rapporto fra il debito di ieri (Dt-1) e il Pil di

oggi (Yt) non lo puoi

scrivere come dt-1,

perché dt-1 è

il rapporto fra il debito di ieri e il Pil di

ieri (Yt-1).

Quindi il metodo Galeazzi non funziona, e la relazione in rapporto al Pil non

puoi scriverla semplicemente sostituendo a tutte le maiuscole tutte minuscole.

Astenersi quelli che “è aumentato del 200% quindi è raddoppiato” (cioè: astenersi piddini)

Ma qualcosa puoi fare, e attenzione, perché qui comincia il

bello. Il fatto è che per definizione il Pil di oggi è uguale a quello di ieri

moltiplicato per uno più il tasso di crescita. Insomma: se il Pil del 2011 è

100 e quello del 2012 è 105, significa che nel 2012 il Pil è aumentato del 5%,

cioè che:

dove con la lettera gamma ho

indicato il tasso di crescita del Pil (nominale, perché stiamo valutando tutto

a prezzi correnti, ma su questo torniamo dopo).

Questo significa anche che, banalmente:

(una calcolatrice a celle solari aiuterà).

Dice: “E allora”? E allora abbiamo risolto, perché in questa

espressione:

possiamo sostituire al Pil di oggi quello di ieri

(moltiplicato per il fattore di crescita):

cioè:

e, se ci fate caso, ora sì che possiamo passare rapidamente

alle minuscole:

Debito e crescita

E da una tautologia siamo passati a un’altra, che però

qualcosa ci insegna. Confrontiamo la (3) e la (4):

La prima ci dice una cosa ovvia: il debito di oggi è quello

di ieri più il fabbisogno. La seconda è meno ovvia: il rapporto debito/Pil di

oggi, dt, è uguale alla

somma del rapporto fabbisogno/Pil, ft,

che viene sommato al rapporto debito/Pil di ieri, dt-1, diviso

per il fattore di crescita 1+gammat.

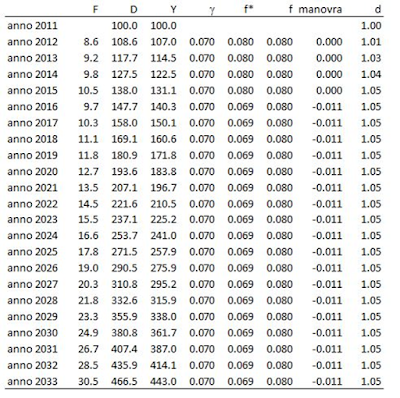

Prima vi faccio un esempio numerico, e poi se ne parla.

Sono i dati di prima, ai quali ho aggiunto l’ipotesi che il

Pil (nominale) valga 100 nel primo anno, e 105 nel secondo. Di conseguenza il

rapporto debito/Pil, d, vale

100/100=1=100% nel primo anno, e 112/105=1.067=106.7% nel secondo anno. Nota:

dato che il Pil del 2012 è 105, il rapporto fabbisogno/Pil, cioè f, è pari a 12/105=0.114=11.4%. Ma

mentre se il fabbisogno è 12 il debito aumenta di 12, se il rapporto

fabbisogno/Pil è 11.4%, il rapporto debito/Pil non aumenta di 11.4 punti

percentuali.

Perché?

“Perché oggi c’è la Ciiiiiiina!”

No, aspetta, buona, questo devi dirlo in un altro post!

Perché c’è la crescita.

Siccome durante l’anno il Pil cresce, quando a fine anno fai

i conti, devi sommare il fabbisogno dell’anno a un rapporto debito/Pil iniziale

che è stato in parte “diluito” dall’effetto della crescita economica. Il debito

iniziale non devi più dividerlo per 100 (Pil dell’anno precedente) ma per 105

(Pil dell’anno in corso). Questo è il senso della divisione per 1+gamma che

vedete nella (4). Se sostituiamo i numeri della tabella, la (4) diventa:

(nota: se rifate il calcolo vi viene

1.066 perché c’è un errore di arrotondamento dovuto al troncamento dei

decimali. Se usate Excel ripartendo dalla tabella vi tornano esattamente i

conti).

Dice: “Vabbe’, ma è sempre una tautologia!”. Sì, però

intanto ci fa vedere all’opera una cosa della quale sentiamo sempre parlare

tanto: il fatto che il problema del debito può essere risolto (anche) dalla

crescita.

Ad esempio, usando la (4) possiamo stabilire che se la

crescita invece che del 5% fosse del 7%, a fine anno il rapporto debito/Pil

sarebbe:

Quindi, con lo stesso fabbisogno,

avremmo quasi due punti di debito in meno a fine anno.

Lo stesso fabbisogno? Erore (co’ du’ ere). Lo stesso

rapporto fabbisogno/Pil. Ma siccome stiamo ipotizzando che ci sia più crescita,

se il rapporto fabbisogno/Pil rimane costante, vuol dire che in realtà il

fabbisogno in termini assoluti è aumentato (cioè lo Stato ha speso di più o

incassato di meno). Quanto? Basta fare i conti.

Vedete? Se c’è più crescita, l’11.4% del Pil corrisponde a

12.2, quindi il fabbisogno F è di 0.2

più grande che nel caso precedente, e

tale è anche il debito D, ma il rapporto

debito/Pil diminuisce.

Normalmente, se le condizioni di crescita sono più

favorevoli, il fabbisogno F invece di

aumentare diminuirà, o al più resterà invariato (nel qual caso comunque

diminuirà il suo rapporto al Pil). Questo scenario, più plausibile, si presenta

in questo modo:

Vedete? Se il fabbisogno resta 12, il suo rapporto al Pil

scende dall11.4% all11.2%, e quindi il rapporto debito/Pil arriva al 104.7%,

dal 106.7% che avevamo nello scenario iniziale. Insomma: a parità di fabbisogno

F, con questi numeri due punti di

crescita in più nell’anno tolgono due punti di rapporto debito/Pil a fine anno.

Lo stato stazionario

Va bene: nella dinamica del rapporto debito/Pil si

fronteggiano due forze opposte. Il fabbisogno, che tende a farlo aumentare, e

la crescita, che tende a farlo diminuire. Ma quale forza prevale nel lungo

periodo? La loro lotta raggiunge un punto di equilibrio? E il rapporto

debito/Pil di un paese tende verso questo ipotetico equilibrio?

Per vederlo si può ragionare in due modi: per tentativi, o more geometrico.

Se ragioniamo per tentativi, semplicemente utilizziamo la

formula (4) per calcolare “dove va a finire” il debito. Certo, in questo caso

dovremo fare opportune ipotesi sul valore del fabbisogno e del tasso di

crescita: ogni scenario si appoggia a previsioni. Ad esempio, se immaginiamo

che il fabbisogno sia costante all’8% del Pil, e la crescita nominale sia

costante al 7%, avremo uno sviluppo di questo tipo:

Con questi parametri si vede che il debito cresce, ma

crescerà per sempre? Sembra di vedere che la crescita, verso la fine, rallenti

un po’. Se facciamo un grafico infatti vediamo una certa curvatura:

Ma dove si arresta la crescita del debito? Andando per

tentativi, a occhio, non lo sapremo mai con esattezza. Dobbiamo procedere more geometrico, e possiamo farlo in due

modi.

Il primo è sostituire nella (4) un valore costante del

debito:

Se risolviamo rispetto al valore costante del debito questa

espressione (dove abbiamo ipotizzato che anche la crescita e il rapporto

fabbisogno/Pil siano costanti), otteniamo il valore di stato stazionario del debito, cioè il valore al quale il

debito “tende”, dati i parametri fabbisogno e crescita. Un po’ di algebra, e...

Il valore cui tende il rapporto debito/Pil è tanto maggiore

quanto più grande f (il rapporto

fabbisogno/Pil) e tanto minore quanto più grande g (la crescita).

Mettiamoci dei numeri. Nel caso del nostro esempio, avremo:

Il rapporto debito/Pil tenderà al 122%, e lì si fermerà (ok,

per l’espertone di turno, so cos’è un limite, ma lo so solo in matematica,

quindi se devi fare il precisino accomodati, il Washington Consensus è, come di

prammatica, in fondo a destra).

C’è anche un altro modo di ottenere lo stesso risultato.

Prendiamo la (4) e sottraiamo a entrambi i membri dt-1:

cioè:

La (6) ci spiega come

varia il rapporto debito/PIL. Confrontiamola con la (2), che ci spiega come

varia il debito:

La variazione del debito Dt

è uguale al fabbisogno Ft. La variazione del

rapporto debito/Pil dt è

uguale al fabbisogno ft meno il prodotto del tasso di crescita

dell’economia (diviso per 1+gamma) per il debito al tempo precedente. Quindi,

quanto più elevato è il tasso di crescita, tanto minore sarà la variazione del

rapporto debito/Pil.

La (6) è molto utile perché ci fornisce due cose. La prima

la conosciamo già, il valore di stato stazionario del rapporto debito/Pil. Se

sostituiamo valori costanti del fabbisogno e del tasso di crescita, otteniamo:

e dato che in stato stazionario la

variazione del rapporto è zero, abbiamo

da cui si ottiene immediatamente la

formula dello stato stazionario (5) – se non proprio immediatamente, con carta

e penna ce la si fa.

La manovra stabilizzante

Ma dalla (6), con un passaggio analogo al precedente,

otteniamo anche il valore del rapporto fabbisogno/Pil che stabilizza il

rapporto debito/Pil, cioè il valore di f tale

per cui la variazione di dt

si annulla. Semplicemente, esso è pari a:

Supponiamo di voler stabilizzare il rapporto debito/Pil a

partire dal 2016, cioè di volerlo mantenere, da lì in poi, costante al valore

del 2015, pari a 1.05. Questo significa che il rapporto fabbisogno/Pil deve

essere portato a:

cioè deve essere ridotto di 1.1

punti di Pil rispetto al suo valore tendenziale previsto dell’8% del Pil.

In effetti, se facciamo questa correzione il rapporto si

stabilizza:

Bello, no? Ecco, ora sapete anche come fare le manovre (col

debito, questa non è una scuola guida). Ovviamente potete usare la (4) per

verificare che la traiettoria sia stata calcolata bene, e la (5) per verificare

che 1.05 sia effettivamente il nuovo stato stazionario:

Lieve mal di testa? (tranne che per gli ingegneri e i

fisici. I matematici, schifati da tanta semplicità o semplicismo, avranno già

abbandonato il campo, tanto più che questi calcoli sono utili, e loro sono un

po’ baudelairiani: una cosa utile non può essere bella, e la vita è troppo

breve per dedicarla alle cose brutte. Come li capisco: arrestare la crescita

del debito è uno sporco lavoro, ma qualcuno dovrà pur farlo. Certo non

l’hidalgo...)

Ma il meglio deve ancora venire, perché dobbiamo parlare de...

I numeri di Maastricht

I numeri di Maastricht ogni tanto tornano su come la

peperonata (se mi passate questa metafora, cassata dalla gentile editor di

Imprimatur). Quando te li sei dimenticati, ecco che tornano in mente a un

burocrate europeo, che li incorpora nel Fiscal compact, o magari a un

giornalista, che scopre che non hanno senso (poveri giornalisti).

Sì, il famoso 60% del rapporto debito/Pil (nei nostri

simboli, d=0.6) non ha alcun senso

economico particolare. La teoria economica non fornisce metodi univoci per

determinare una soglia di sostenibilità del debito, cioè un valore oltre il

quale il debito diventa insostenibile. Molto dipende da cosa intendi per

sostenibilità. Una definizione operativa può essere basata sul concetto di

stabilità dinamica. L’idea è che se il debito supera una certa soglia, lo Stato

è costretto a indebitarsi per pagare gli interessi sul debito pregresso, e

quindi, anziché convergere a uno stato stazionario, il debito esplode.

Naturalmente per evidenziare questa relazione occorre un modello più complicato

dell’equazione (4), per il semplice fatto che in questa non compare la spesa

per interessi.

Quando ero giovane mi sono divertito a calcolare una simile

soglia usando il modello keynesiano dinamico di Tobin e Buiter [1978], e l’ho

pubblicata sul Giornale degli economisti

nel 1995. L’evidenza indicava che in Italia, nel decennio post-divorzio, si

sarebbe incorsi in un rischio di “esplosione” del debito solo se il rapporto

debito/Pil avesse superato il 200%. La soglia però era molto sensibile a certi

parametri: ad esempio, l’aumento di un punto del tasso di interesse reale la

faceva scendere al 125%, mentre l’aumento di un punto della pressione fiscale

la portava al 244%. Di fatto, scorrendo gli anni fino al 1994 si vedeva che in

nessun anno questo indicatore “keynesiano” rilevava una situazione di insostenibilità

del debito italiano. In Bagnai (2005) ho

rifatto i calcoli, e la situazione era cambiata: la soglia keynesiana era più

bassa e si situava attorno al 138%. Ad altri paesi andava molto peggio: la

soglia assumeva valori pesantemente negativi (a indicare che ogni valore

positivo del debito era comunque insostenibile). Si trattava, guarda un po’, di

Spagna e Irlanda, due paesi dei quali tutti dicevano mirabilia perché allora il

loro rapporto debito/Pil era così basso. Ma per l’indicatore keynesiano non c’era

da stare allegri. Che coincidenze!

Al di là di queste coincidenze, rimane il fatto che la

definizione di un valore “sostenibile” del debito, di un “livello di guardia”,

è e rimane un’operazione estremamente arbitraria: finché non esisterà un unico

modello accettato dell’economia (cioè mai), non esisterà un unico modo

accettabile di definire questo livello. Punto.

Quindi sì, i numeri di Maastricht non sono fondati su una

particolare teoria economica. Questo lo riconoscono più o meno tutti,

aggiungendo che la Francia e la Germania hanno scelto una soglia del debito al

60% del Pil perché questa rifletteva la loro esperienza storica. Ma quale?

Francia e Germania arrivano alla firma del Trattato di Maastricht con rapporti

debito/Pil inferiori al 40%. Quindi le cose non stanno così: nel fissare la

soglia del 60%, quella che ora è incorporata nel Fiscal compact, Francia e

Germania non hanno guardato al loro debito pubblico. L’esperienza storica,

però, c’entra ugualmente, e se siete sopravvissuti fino a qui siete anche in

grado di capire perché (non è una grande scoperta, vi assicuro).

Negli anni ’80 Germania e Francia avevano avuto rapporto

fabbisogno/Pil vicini al 3%, con tassi di crescita nominale superiori al 6%.

Nel decennio 83-92 il fabbisogno in Francia era stato di 2.8 punti di Pil, e la

crescita nominale del 6.8%. Con valori come questi, il valore di stato

stazionario del debito sarebbe stato:

Diciamo che dentro una soglia di 0.6 potevano pensare di

starci comodi. La Germania non aveva numeri particolarmente diversi. È molto

probabile quindi che i due numeri di Maastricht siano scaturiti da un

ragionamento di questo tipo. L’esperienza storica suggeriva valori di f=3. La disinflazione ancora in atto

(almeno in Francia) suggeriva che la crescita nominale si sarebbe potuta

attestare attorno al 5% (diciamo: un 3% di crescita reale con un 2% di

inflazione). Quindi:

che, arrotondando, fornisce il

fatidico 60%.

Nel Trattato di crescita non si parla, ma solo di f e d.

Resta però il fatto che se di queste tre grandezze (crescita nominale, rapporto

fabbisogno/Pil e rapporto debito/Pil) ne fissi due, la formula (5)

automaticamente ti determina l’altra. Detto in altre parole, nel momento in cui

il Trattato di Maastricht fissa d=0.6

e f=0.03, lo stesso Trattato matematicamente impone che la crescita

nominale sia

(il 5.26%). E infatti, se volete

verificarlo, vedrete, utilizzando la solita (5), che:

Ecco. I numeri di Maastricht nascono

dalla (5), dalla formula che indica qual è il valore di stato stazionario del

debito pubblico, una volta che ci si mettano dentro i valori di fabbisogno e

crescita che i paesi leader pensavano di poter sostenere.

Un ragionamento anche corretto, se vogliamo, per la sua

attenzione al lungo periodo, ma che non teneva conto di due cose: la prima è

che al momento della stipula del trattato altri paesi europei avevano valori di

fabbisogno e crescita incompatibili con un debito al 60% del Pil; la seconda è

che anche nella stessa esperienza dei paesi leader

i valori di fabbisogno e crescita che si verificarono dopo la stipula del Trattato erano incompatibili con una soglia del

60%, che infatti venne sforata dalla Germania nel 1999 e dalla Francia nel

2003.

Anche i ricchi piangono?

Diciamo così. Ma il percorso che ci ha condotto fin qui

dovrebbe averci fatto capire qual è l’idiozia di Maastricht: dettare implicitamente un valore del tasso di

crescita, inchiodato al 5.26% per decreto, come se la crescita fosse un dato

esogeno. Ma la crescita esogena non lo è, e si si discosta dal valore

implicitamente decretato da Maastricht sono dolori, perché matematica vuole che

ci siano solo due alternative: o si accetta che il rapporto debito/Pil sfori il

60% (e questa è stata la strada scelta all’inizio), o si impone che il rapporto

fabbisogno/Pil sia inferiore al 3% (e questa è stata la strada scelta dal

Fiscal compact in poi).

Sono i numeri che lo dicono.

Ad esempio, se la crescita, invece che del 5.26%, è del 2.4%

(come è stata in Germania nel periodo 1999-2007) allora la (5) ci dice che,

mantenendo un rapporto deficit/Pil al 3%, il debito tenderà verso:

(il 128% del Pil). E se con una

crescita così asfittica invece vuoi che il rapporto debito/Pil comunque rimanga

al 60%, allora devi far diminuire, e di molto, il rapporto fabbisogno/Pil, e

qui puoi usare la (7), e otterrai 0.014 (prova).

Prova del nove: sostituisci nella

(5):

I conti tornano. Se la crescita,

invece di essere quella implicitamente ed esogenamente imposta da Maastricht

(5.26%) è più bassa, i casi sono due: o alzi la soglia del debito (con la

crescita storica, fino al 128%), o abbassi quella del fabbisogno (con la

crescita storica, fino all’1.4%).

Ripeto: fino al Fiscal compact si è scelta la prima strada

(implicitamente, nel senso che anche i paesi che “sforavano” il 60% del debito/Pil

venivano benignamente ammessi all’eletto consesso), poi si è scelta la seconda,

con tagli al fabbisogno che però non hanno portato a nulla.

I motivi politici di queste due scelte vi dovrebbero essere

sufficientemente chiari, e ora spero che lo sia anche la matematica ad esse

sottostante. E questo è solo l’inizio...

(e dopo questa

spruzzata di DDT, vedrete che per un po’ quelli che “ma Beppe è in buona fede”

scompariranno, come del resto quelli che “ma tu non pensi all’ambiente”. No:

infatti uso il DDT, che comunque fa meno male della spaghetti-MMT. Commendator

Negligenza, aspetta. Qui non ci puoi aver capito una mazza, e va bene, ma dal

prossimo post ce n’è anche per te...).

(Ah, e salutateme quello che penZava che er blog era finito perché lui aveva capito tutto... Beato te che capisci tutto... diciamo così, va...)

Post scriptum dell'8 gennaio dopo gli esami: scusate, nel quadro di una crociata per l'onestà intellettuale che mi impegna particolarmente in questo periodo, tengo a precisare che i primi a mettere in risalto la relazione fra i due parametri fiscali di Maastricht, rivendicando a loro volta la non originalità di questo semplice risultato matematico, sono stati Buiter, Corsetti e Roubini [1993], dei quali mi sono ovviamente servito per la mia tesi di dottorato illo tempore.

Lo specifico perché siccome nei commenti usate aggettivi come "illuminante", tengo a precisarvi che di illuminante in realtà qui c'è poco: purtroppo è solo materiale standard. Dico purtroppo perché, ovviamente, se certe cose sono così ovvie sotto il profilo tecnico, è come al solito chiaro che gli intoppi si presentano perché ci sono orientamenti politici ben precisi. Ma questo lo sappiamo.

Post scriptum dell'8 gennaio dopo gli esami: scusate, nel quadro di una crociata per l'onestà intellettuale che mi impegna particolarmente in questo periodo, tengo a precisare che i primi a mettere in risalto la relazione fra i due parametri fiscali di Maastricht, rivendicando a loro volta la non originalità di questo semplice risultato matematico, sono stati Buiter, Corsetti e Roubini [1993], dei quali mi sono ovviamente servito per la mia tesi di dottorato illo tempore.

Lo specifico perché siccome nei commenti usate aggettivi come "illuminante", tengo a precisarvi che di illuminante in realtà qui c'è poco: purtroppo è solo materiale standard. Dico purtroppo perché, ovviamente, se certe cose sono così ovvie sotto il profilo tecnico, è come al solito chiaro che gli intoppi si presentano perché ci sono orientamenti politici ben precisi. Ma questo lo sappiamo.

Non l'ho ancora letto ma già mi fa "paura" !

RispondiEliminaNon perdo altro tempo, devo da Gas ar cervello !

A proposito dei numeri di Maastricht, siamo sicuri di non stare sopravvalutando l'acume degli estensori?

RispondiEliminaLa storia raccontata qui mi sembra molto plausibile:

http://leprechaun.altervista.org/rassegna_stampa_29_09_2012.shtml

Carissimo, sì e no. Avrei voluto citarla, mi sembrava di averla vista nel blog di byoblu, non sapevo fosse anche nel tuo sempre validissimo blog.

EliminaIo sono sempre un po' scettico rispetto a queste ricostruzioni aneddotiche, nelle quali c'è sicuramente qualcosa di vero, per carità (la storia la fanno gli uomini), ma nelle quali manca sempre qualcosa.

Molto semplicemente, quello che manca nell'articolo che indichi è il perché si sia scelto di vincolare anche il debito al 60%.

Ora, mentre quella del 3% è una scelta assolutamente naturale, perché sostanzialmente era l'esperienza storica francese del decennio precedente alla firma del trattato, la scelta del 60% non ha nessun appiglio storico. Perché farla? Ma perché forniva un mezzo di pressione sull'Italia, e al tempo stesso era, banalmente, compatibile (dato il 3%) con la crescita che i vasi di ferro si aspettavano di potersi permettere (e poi non si sono riusciti a permettere).

Non penso che i burocrati di Bruxelles siano particolarmente intelligenti (48 ci ha lasciato utili testimonianze in questo senso), ma non penso nemmeno che siano dei totali imbecilli. La tua storia plausibile può convivere benissimo con la mia, anche perché riguardano due numeri diversi (il 3 e il 60). Grazie per l'osservazione e buon lavoro!

Certo. In fondo il "modello" è tale che, dipendendo da variabili non dichiarate, è sempre possibile una volta scelto un numero (o forse due) con criteri "psicoestetici", aggiustare le cose in modo da ottenere quel che si vuole.

EliminaMa il racconto torna molto con l'idea della "politique d'abord". Facciamo così, poi qualcuno si incarica di mettere a posto i numeri. Dettagli, cioè, insignificanti. L'intera generazione dell'epoca era così, credo, e temo.

Ricordo cosa dichiarò Prodi quando i francesi bocciarono il TCE, soprattutto a causa del famoso capo III, scelte di politica economica messe a rango costituzionale. Disse che anche lui aveva detto che non si dovevano mettere là dentro delle "cose tecniche". La politica economica "una cosa tecnica!"

Forse l'avevi letta nel mio ;-)

Eliminahttp://crisis.blogosfere.it/2012/10/deficit-pubblico-perche-entro-il-3-perche-suonava-bene.html

AZZ...SONO ARRIVATO IN FONDO MA VISTA L'ORA DOVRO' RILLEGERLO.

RispondiEliminaRimpiango comunque i miei semplici conti da artigiano, per verificare la sostenibilità del debito (quota capitale +interessi che pago ogni anno)analizzo il punto di pareggio da li in poi tolto i costi variabili cominciano le gioie (aumenta il fatturato e scendono tutte le incidenze dei fattori produttivi escluso quelli variabili).FUNZIONA? mica sempre :-),ma serve per porsi degli obbiettivi.

PS: sarà l'ora, ma a naso,credo che le persone comuni per sostenibilità del debito,intendano la possibilità di onorare gli interessi sul debito contratto senza imporre aumenti di tasse. Al rimborso della quota capitale non ci pensa nessuno,altrimenti visto i numeri saremmo tutti concordi a riappropriarci della stampante sovrana che fra l'altro se crea un pò di inflazione aiuta anche la crescita del PIL e migliora gli indici.

Bellissimo post, lettura intensa e complessa che va rifatta, anche con una rinfrescata di matematica.

RispondiEliminaSolo un piccolo Re Fuso qui :

"Nota: dato che il Pil del 2012 è 112, il rapporto fabbisogno/Pil, cioè f, è pari a 12/112=0.114=11.4%. "

Il PIL è 105.

PS mi ha incuriosito molto il discorso di Irlanda e Spagna e mi ha sorpreso l'apparente ingenuità di Germania e Francia.

Si però...son le 3.30 e domani la "vedova" avrà il muso tutto il giorno! Comunque ho capito e sinceramente c'era poco da capire.Leggevo poco fa la lettera aperta a Bersani scritta da 48, e anche lì c'è poco da capire...hanno fatto scelte politiche ben precise e per i noti(a noi) motivi andranno avanti fino all'inevitabile. Una cosa è certa: p.u.d.e., anche senza alcun rapporto con Y, è scritto tutto minuscolo...

RispondiEliminaA fronte di una giornata che si prospetta pesante e noiosa, solo costituita da passi e tempi obbligati, questo post - che peraltro dovrò accanitamente studiare - risulta allettante e allietante.

RispondiEliminaVedi tu la relatività dei punti di vista...

Alla faccia dell'approfondimento! Altro che clic del mouse! Mi è venuto in mente subito questo. Stasera me lo ristudio con calma ma la prima riflessione che mi è venuta in mente è che questi bravi tecnocrati hanno pensato alla crescita come un dato esogeno dimenticandosi del fatto che tagliando la spesa pubblica pure la crescita cala (a meno che non diventiamo tutti esportatori netti). I risultati dell'austerity in una fase di recessione sono evidenti visto che oltre all'aritmentica dobbiamo considerare anche il moltiplicatore keynesiano. La nostra europa si capisce come in realtà sia un modello di "piddinismo acuto" e l'analisi della crisi che le nostre forze politiche fanno ricalca alla perfezione questo modello. Se non ci fosse da piangere mi verrebbe da ridere...

RispondiEliminaProf. perchè definisce tecnico questo post? Ritengo che la maggior valenza di questo ragionamento sia politica. In altre parole finalmente ho capito il perchè dei famosi numeretti di Maastricht. I nostri amichetti Europei come al solito si sono costruti un abito a loro misura, costringendo le altre nazioni ad una cura dimagrante che ha portato le loro economie al collasso. La cosa triste è che mentre si definivanivano tali soglie i nostri rappresentanti ancora una volta hanno dimostrato di non saper difendere l'interesse della nostra nazione. Grazie al suo lavoro abbiamo la conferma che alla base dei trattati vi è una chiara volontà non cooperativa, e questo doveva essere ben chiaro ai Soloni nostrani quando furono ratificati. A questo punto come spiegazione plausibile ci rimane solo la malafede, ritenendo impensabile che Prodi o Ciampi non conoscessero queste regole elementari.

RispondiEliminaP.S. Ho notato un piccolo errore di battitura (PIL=112 anzichè 105) ma il rapporto è corretto(12/105=0.114)

Cominciare la giornata a questa maniera significa dare una forma logica alla follia (politica).

RispondiEliminaIl crivello è talmente fitto che un se ne salva punti!!!

Mi venga un colpo !!!

RispondiEliminaAppena ho letto....

"Detto in altre parole, nel momento in cui il Trattato di Maastricht fissa d=0.6 e f=0.03, lo stesso Trattato matematicamente impone che la crescita nominale sia 5,26%"

Ma come cazzo si fà ad imporre una crescita ???

Ahhhhhhh...........è vero con l'austerità di Montiana memoria,o di Bersaniano futuro.

Scusa la 2* puntata,

RispondiEliminama non hai la mail di "Bersi" ??

Gli mandi il post,e vediamo se capisce che

la scelta è tagli,tagli,tagli.......o fuori.

Caro Albero,

RispondiEliminascrivo rispetto alla parte in corsivo all'inizio.

Come spesso hai ripetuto, è meglio rivolgersi a chi è in grado di capire. Così ho cercato di fare, sia nel segnalare il blog, che nel regalare il libro. Posso riferirti (rispetto ai neo-lettori del libro) di autentiche "conversioni", o forse di disvelamenti chiarificatori. Ho regalato il volume (tra gli altri) a due persone che stimo moltissimo, ma che per ragioni varie (carenza di informazioni ovvero ottimismo della volontà) erano in area piddina (il primo), oppure comunque convinti che l'euro ci avrebbe fatto bene (se avessimo saputo sfruttarne i vantaggi). Posso dirti che, a valle della lettura del libro, si sono resi conto, e perfettamente, di come stanno le cose. E anche del fatto che la risposta era (già) dentro di loro (e che era anche giusta).

Il secondo, addirittura, sta pensando seriamente di ricalibrare completamente i suoi indirizzi di ricerca scientifica, perchè si è reso conto che occorre ridiscutere seriamente, funditus e dal principio di tutta una serie di cose che abbiamo tranquillamente date per scontate/acquisite, nel corso degli ultimi trent'anni. Mi pare comunque un buon segno. E complimenti a te!

Un caro saluto

Benedetto.

Veramente utile. Ben scritto e ogni passaggio è illustrato meticolosamente. Effettivamente disintossicante...

RispondiEliminaEgregio prof.,

RispondiEliminainnanzi tutto la ringrazio per questo post illuminante su questioni che ci toccano tutti. Non sono un economista e, per cercare di capire la situazione economica attuale, avevo acquistato (a caro prezzo), letto e (per la maggior parte) credo anche capito un manuale di macroeconomia (il Blanchard). Lì la dinamica dei vari modelli esposti è alquanto nascosta sotto il tappeto o semplicisticamente linearizzata e questo mi aveva fatto storcere il naso a diverse affermazioni che non mi sembravano particolarmente motivate: come lei dice, ammesso che l'equilibrio esista, ci si arriva? In che tempi? Con quali eventuali oscillazioni? Domande evidentemente di scarsa importanza (!).

Scorrendo il suo papero del 2005 vedo che, effettivamente, esistono modelli più seri per descrivere la dinamica delle variabili macroeconomiche. Tuttavia, come affermato nel post, non c'è accordo nemmeno tra gli addetti ai lavori su quale modello effettivamente descriva, in maniera accettabile, il sistema.

Detto questo, rimango sempre basito quando mi rendo conto che, spesso, decisioni di capitale importanza per il benessere di milioni di persone (vedi i numeri di Maastricht), vengano prese basandosi su teorie che assomigliano più a dei toy models buoni per la didattica ma non altrettanto per la pratica.

Non prenda il mio comment come un attacco alla categoria, so che esistono economisti seri che si sforzano per compiere un percorso di ricerca alquanto complesso.

Intanto distinguerei fra il livello didattico (non si può pensare che studenti interessati al mondo dell'azienda studino le equazioni differenziali) e il livello scientifico. A livello di ricerca c'è ovviamente contezza di questi problemi.

EliminaPoi farei anche una riflessione sul trade off fra robustezza del modello e sua sofisticatezza/realismo. Il modello usato in questo post (e nel Trattato) certo, è rozzo (ad esempio, non esplicita il ruolo del tasso di interesse, cosa che faremo in un secondo momento), ma è estremamente robusto perché si basa su una semplice identità contabile. Il problema, eventualmente, è nelle proiezioni delle esogene (appunto). Ma il modello tiene.

Il modello di Tobin e Buiter, che ho usato nei miei lavori sulla soglia di sostenibilità, è più completo/complesso, ma rimane sempre molto semplice. Ad esempio, in stato stazionario il modello ha crescita reale e inflazione nulla, cosa che in realtà non si osserva. Se si inseriscono crescita e inflazione in un modello keynesiano dinamico (con relazioni stock/flusso) viene fuori una dinamica talmente complicata (ad ese. Gary Smith (1979) su Journal of Public Economics) che le condizioni necessarie o sufficienti di stabilità non sono derivabili analiticamente, e se anche lo fossero dipenderebbero da un tale numero di parametri che in termini di errore statistico qualsiasi soglia sarebbe non significativa.

Non bisogna quindi necessariamente credere che la complessità sia un valore.

Direi piuttosto che il messaggio è un altro (quello che viene, del resto, dalla farsa del "fiscal cliff"): è comunque sempre stupido (o, per meglio dire, ideologicamente orientato) preferire regole "fisse" a regole discrezionali.

È questo il lavoro di Gary Smith: The Long Run Consequences of Monetary and Fiscal Policies When the Governments Budget Is Not Balanced?

Elimina(Sono curioso di vedere che "faccia" hanno questi modelli.)

Sì, è questo, e non mi pare che dalle radici dell'equazione caratteristica si riesca a tirar fuori qualche condizione sensata per la stabilità del sistema in termini di parametri fiscali. Ma ci provai quasi 25 anni or sono!

EliminaQuindi dopo aver "tarato" in una prima fase gli indicatori economici sul modello tedesco, adesso gli diamo "l'aiutino" per fotterci per bene, dal momento che LORO non hanno una sufficiente crescita autonoma???

RispondiEliminap.s.:...Prof., i suoi studenti sono fortunati ad averla come docente!

Umh...

RispondiElimina3 ore per leggere il post.

Ho capito il 50%, ma è meglio di niente.

Impegnerò altre 3 ore per cercare di capire l'altro 50%...

Grazie comunque per la spiegazione. ;-)

Non sforzarti troppo: aggiungerò spiegazioni ed esempi, alla fine il concetto passerà. Magari se ci dici qual è la prima cosa che ti ostacola, un aiuto lo trovi.

EliminaUn banner con uno che venda del Maalox dopo questi post! Belin!

RispondiEliminaMa se col Fiscal Compact si e' scelta la strada dei tagli al fabbisogno significa, di fatto, la negazione del moltiplicatore. Oppure, in realta', si conoscono le conseguenze di un moltiplicatore negativo e via con la competizione a chi e' piu' bravo ad abbassare le tutele salariali.

RispondiEliminaUn'osservazione per capirsi bene: se un taglio ha un effetto negativo sul Pil, vuol dire che il moltiplicatore è positivo. Occorre spiegazione? Perché questo è un punto importante.

Elimina....ed inoltre rileggendo mi accorgo che non volevo dire "negativo" ma "quasi nullo".

EliminaMi perdoni l'intrusione, questa volta un piccolo errore c'e'davvero:

RispondiEliminail rapporto fabbisogno/Pil, cioè f, è pari a 12/112=0.114=11.4%.

Non e' 12/112, ma 12/105

Il risultato lo ha indicato correttamente, quindi l'errore (di battitura, ovviamente) non ha inciso sul risultato finale... ma credo sia giusto rettificare.

Grazie e grazie anche agli altri che me lo hanno comunicato qui e su Twitter. Oggi devo occuparmi, purtroppo, degli errori dei miei studenti. Stanno arrivando molte osservazioni interessanti, le discuteremo, temo, solo da domani!

EliminaGrazie mille, Prof., post estremamente illuminante (sì, personalmente i suoi post che preferisco sono quelli che appartengono alla categoria “illuminanti”). Le chiederei solo un chiarimento, se posso: nel suo post, dove si parla di crescita (o tasso di crescita), si fa riferimento alla crescita nominale, giusto?

RispondiEliminaSe è così, si potrebbe tentare il seguente corollario giuridico. Poiché il trattato di Maastricht (i) fissa indirettamente il tasso di crescita nominale (fissando direttamente d e f); e (ii) impone alla BCE di perseguire l’obiettivo della stabilità dei prezzi, senza però definire quest’ultima; si potrebbe concludere che (iii) il tasso di inflazione che la BCE dovrebbe perseguire dovrebbe essere tale da garantire comunque una crescita nominale del PIL tale da consentire agli stati membri di rispettare i parametri di Maastricht?

Se fosse così, si potrebbe ragionevolmente sostenere che la disposizione del trattato sui compiti della BCE esprime un obbligo di “nominal growth targeting” e non di “inflation targeting”. Di conseguenza sarebbe illegittima rispetto al Trattato la decisione del Governing Council della BCE con la quale è stato deciso che “stabilità dei prezzi” voleva dire inflazione di poco inferiore al 2% . Infatti, data la crescita reale media attesa dell’area euro, il tasso-target della BCE rende aritmeticamente impossibile la crescita nominale necessaria per restare dentro i limiti di d e f del trattato di Maastricht.

L’ovvio problema con questo ragionamento è sempre il solito: il tasso di inflazione medio dell’eurozona ha lo stesso significato del pollo di Trilussa, e in presenza di significativi squilibri interni, un unico tasso medio di inflazione probabilmente non riuscirebbe ad assicurare un obiettivo di tasso crescita adeguato per tutti gli stati.

Michele

Sì, parlo esplicitamente di tasso di crescita nominale, che è quello che governa il valore di stato stazionario del rapporto debito/Pil (nel modello di riferimento del Trattato, perché poi, come ho specificato nel testo, i modelli possono essere complicati a piacere e i parametri di riferimento si moltiplicano). Questo spiega perché nel mondo si senta parlare sempre più spesso di "nominal growth targeting", che poi significa che se c'è meno crescita reale, si accetterà pragmaticamente che ci sia più inflazione, anziché condannarsi al debt overhang. Niente di nuovo sotto il sole.

EliminaSono un po' scettico sulle sintesi fra diritto e economia nelle quali si attribuisca all'economia un valore cogente che possa essere, in sede giuridica, probatorio di presunte o reali illegittimità "tecniche". Questo è uno dei motivi per i quali non sono completamente convinto da certe proposte di 48, ad esempio. Il problema è che la dimensione "tecnica" dell'economia non ha forza cogente come quella della fisica. Pensare che un economista possa "periziare" un Trattato come un perito infortunistico "perizia" un'auto dopo un incidente significa non riconoscere che mentre esiste, almeno a livello di infortunistica, una sola fisica, di "economie" ne esistono tante.

Quindi sì, il tuo ragionamento fila, e spiega le successive modificazioni (in peggio) della costituzione economica materiale dell'Eurozona. Ma da qui a dire che sarebbe possibile portarlo in una qualsiasi corte, direi che ci corre molto. Ma forse sono pessimista io.

Peraltro, la tua ultima considerazione, come dire, rende poco appassionanti le precedenti, perché le cose stanno proprio come hai detto te: la Bce non deve avere un target migliore, semplicemente se ne deve andare! Altrimenti i problemi non si risolveranno.

Che l'economia sia basata sulla dinamica temporale sembra banale a dirlo, ma entrare nei suoi meccanismi dinamici è... affascinante

RispondiElimina(... vabbé, continuo a leggere...)

Bel post, professore. Molto elegante e chiaro nella formulazione matematica.Proprio bello: se fosse uno spazio vettoriale o topologico, lo si potrebbe definire denso in sé.

RispondiEliminaStampa in pdf.. un altro tassello

RispondiEliminaBuongiorno prof. Bagnai

RispondiEliminaSe ho compreso bene le equazioni e il testo, i nostri signori hanno tentato di costruire un'economia pianificata senza le condizioni (legislative e di apparato costrittivo militare) necessarie. Una specie di Unione Sovietica in sedicesimo...

In psicologia clinica siamo abituati a pensare che i disturbi psichici siano la conseguenza di un'eccessiva rigidità. Vedo che, forse, potrebbe accadere anche l'inverso :)

Buona vita

@Michele

RispondiEliminane avevamo discusso l'anno scorso.. e questo post penso faccia riferimento a quel periodo.

in pratica l'obiettivo della BCE è l'inflazione al 2% (i cui valori poi fanno ridere visto che ciò produce discrasie sulla competitività).

fissando l'inflazione e il 2% di crescita reale (annua) penso che si siano creati dati ad hoc.

dico questo, perché in alcuni miei post (non pubblicati) in cui ho riportato alcuni stralci del mio libro di politica economica ai tempi dell'università, riporto (se non ricordo male i dati) che dalle analisi di Milton Friedman era stato trovato un legame tra aumento della massa monetaria, inflazione e PIL.

legame ma evidentemente non CAUSA-EFFETTO.

e quindi per SIMMETRIA non vorrei che questi pagliacci abbiamo preso questi dati (inflazione al 2% e crescita PIL reale al 2%) per creare gli stupidi parametri di Maastricht.

tra le altre cose (lo riporterò.. sperando di scriverlo.. nel mio articolo) avevo scritto che l'adesione all'euro/BCE era incostituzionale perché (tra le ante) contrario all'art. 1 (lasciamo perdere tutti i punti.. una bella sfilza) quando la nostra costituzione parla di "fondata sul lavoro" mentre la UE è fondata sulla "bassa inflazione".

E sappiamo che per la curva di Phillips occupazione e bassa (relativamente parlando) inflazione sono incompatibili.

Senza tenere conto CHE NON ESISTE UNA INFLAZIONE UNICA!

@Marco Bessi

RispondiEliminapenso che sia da approfondire il discorso delle analisi di Milton Fridman.

Proprio su questo, la curva di Phillips e le critiche di Friedman, ho molto da capire. Anche perchè non ricordo i link ai post sull'argomento. Nel tentativo di controbattere sul forum del Partito Pirata alle solite considerazioni su inflazionebrutta sempre, volevo citare dei link. Su wikipedia italia, per partire dal semplice, sembra che oggi non abbia più tanto credito. Ma ho notato una certa differenza tra wikipedia italia e wikipedia english. In particolare nel paragrafo "Questioni teoriche" mi sembra di capire che si accettino le posizioni seguite dai "tecnici" europei. Nella versione inglese si dice che addirittura diversi economisti tra cui Jeffrey Herbener rifiutano completamente tale curva. E' possibile che le voci di wiki italia debbano essere aggiornate. Specie se raffrontate a quelle in inglese. Ma comunque la sensazione di fondo, per chi come me si sta documentando ma ha innumerevoli lacune e mancanza di linguaggio tecnico, è che dopo Friedman tale curva non abbia più tanto senso. Mi piacerebbe una spiegazione per controbattere chi potesse asserire questo nel momento in cui uso citare la curva di Phillips.

EliminaRiassumendo, non ho capito come si supera la critica di Friedman, di Edmund Phelps (da wiki inglese) e di Jeffrey Herbener. Anche perchè non ci sono note che rimandino a bibliografia o siti sull'argomento.

Alla fine della seconda attenta riletura mi sembra di aver capito, quindi complimenti per il post, anche un NON economista come me qua dentro riesce a far quadrare i conti !!!

RispondiEliminaAppurato oramai che gli agganci monetari, target di inflazione, pareggio di bilancio, imposizione del rapporto debito/pil sono cose che non hanno un gran senso, meglio non sono cose di buon senso.

Un po' come dire che devi andare da Roma a Milano, devi usare quell'auto, ci devii mettere tot tempo e devi andare costantemente alla velocità data dalla distanza diviso il tot di tempo già sopra indicato, dimenticavo che per cercare di rispettare gli obblighi imposti puoi mollare l'acceleratore ma solo un po' e puoi frenare ma naturalmente solo un po', ovviamente devi consumero il meno carburante possibile !!!

NO.

A parte gli scherzi, chi ha inventato queste idiozie e chi per noi le ha firmate, che sono tutti matti, oppure stupidi, oppure ingenui ?

Forse un po' di tutto o forse niente, forse solo ciecamente fanatici.

Tecnicamente penso che siano sufficienti le informazioni fin qui elaborate per capire in che razza di trappola siamo finiti.

Penso che sarebbe utile parlare un po' di Hayek, Friedman e cosa hanno combinato quei ragazzi della scuola di Chicago, spargendo disastri in giro per il mondo.

Mi delude Prof, non capisce nemmeno il materiale standard!

RispondiEliminaLeggete piuttosto le perle dei Chief Economist Fondo d'investimenti dell'Oman che ci ricordano come in realtà il rapporto debito/PIL sia tutta una fuffa.

Fa pippa eh prof? Nun je la fa, lui c'ha er dottorato a Cicago, sente li rumori da la Merica...

Emmica fa li bozzi solo ar debbito/pill, er genio de Cicaco, li fa puro alli gessetti che s'encroceno su le lavagne p'acchiappà l'affari co' li grafici de merda. E lui, ch'è più paraculo, e ce poi crede, te fa vvede, a bello, che se n'ent'ende assai più mejio. Magaro si c'avesse fatto capì tutta la sscenza sua che c'ha, senz'usà li stessi quattro grafici stronzi che tanto je facevano schifo, allora po' esse che se la bevavamo. Ma che t'aspetti da uno ch'è nato a Cambuash, se n'annato a 'nformà 'ndo se cacaca, e me cojoni, che si stavamo aspettà 'lloro, li Cazzoni mericani, aspetta core, e rosica da sopra li cammelli. A' Ciffeconomist, ma vattelappia ….

EliminaChiedo scusa. Non ce l'ho fatta. A brigante, brigante e mezzo. Prometto che la prossima volta sarò più costruttivo.

Disamina perfetta come sempre Prof.

RispondiEliminaPermettetemi, ma qui è tutta la struttura (dei trattati) che fa acqua da tutte le parti. Sembra una ruota quadrata presa a martellate per arrotondarla, e nonostante ciò continua ad andare storta.

Tutto molto chiaro. Ma le voglio fare una domanda da profano: lei ha accennato al caso in cui mettiamo dentro anche gli interessi sul debito, ma non ho capito se dal punto di vista matematico esiste la possibilita' di avere uno stato stazionario per il rapporto debito/pil anche in questo caso. Grazie se mi vorra' rispondere.

RispondiEliminaAvrei alcune domande.

RispondiEliminaNella trattazione si parla di grandezze nominali; quali sono, quindi, le grandezze reali (dell'economia reale)? In che relazione stanno con quelle nominali e come si calcolano?

Inoltre, da quanto risulta, se gf il rapporto debito/PIL (d) tende a zero. Perché allora ragionare sempre con gf?

A prescindere dalla relazione tra g ed f, perché far spendere allo Stato la grandezza F? Non sarebbe meglio darlo alle famiglie? Lo spenderebbero peggio dello Stato?

Grazie,

cordiali saluti

Emnauele M.

non finirò mai di ringraziare Alberto per la sua enorme sapienza didattica, che ha permesso a me , a distanza di un'anno, di poter finalmente intendere con una certa disinvoltura le argomentazioni dei post tecnici.se posso permettermi un appunto marginale, a proposito della tautologia, "non sempre le conseguenze di una tautologia sono del tutto banali",e invece una tautologia DEVE esser banale, altrimenti si andrebbe contro A=A, e si farebbe letteratura.la tautologia non è creativa ma è produttiva, nel senso di OPERATIVA, perchè nel "mondo" espresso dalla relazione matematica si può variare l'angolo prospettico (cosa succede se nella relazione metto in evidenza..?) o si può particolarizzare l'elemento variabile (calcoliamo!).la creatività in matematica, ha a che vedere con il concetto di isomorfismo, che guarda caso è il parente "serioso" dalla metafora letteraria,la similitudine pittorica, la sinonimia linguistica..

RispondiEliminaMi sembra che stiamo dicendo la stessa cosa, ma evidentemente il virus dell'espertonismo circola... Tutto il post serve a far vedere che A=A si può dire in mille modi diversi, e che ognuno di questi modi apre a una nuova visione del mondo. Per chi lavora in ambito quantitativo non è una gran novità, e del resto nemmeno per i frequentatori di questo blog.

Elimina@Bagnai

RispondiEliminaOut Out, ehm, ooh così o pomì !

O perchè un ritorni un po' sul blogge che tanto con tutti quei cinguetti un ci si cava un c.... ?

Scherzo.

Saluti.

Ma dai! Io mi faccio un sacco di risate...

EliminaSi si, ganzo!

EliminaEmozionante questo gioco ! Satiro, il giiuuooco!

Domani mi iscrivo anche io.

Ma forse anche no.

Vediamo come mi prende.

Comunque buoni cinguetii a tutti !!!

E in ogni caso è fondamentale non essere troppo seri, io sono sempre stato considerato uno serio, da piccolo ero Maurino bravo bambino, da grande se dice una cosa Mauro ... eh... oh... un ci si po' fa nulla: ma un mi garba mica tanto questa cosa ?

Va be, ci sentiamo su twi...nternet !

Maurino, non ti allargare, perché Maurone ha una rima che potrebbe non piacerti.

EliminaLo so e volte la rima è anche piuttosto realistica !

EliminaProf. sarà anche ad Arezzo l'11 Gennaio? Mi conferma? http://www.valtiberinainforma.it/news/il-movimento-5-stelle-arezzo-presenta-il-libro-il-tramonto-dell-euro

RispondiElimina“Per correr miglior acque alza le vele

RispondiEliminaomai la navicella del mio ingegno,

che lascia dietro a sé mar sì crudele;

e canterò di quel secondo regno

dove l'umano spirito si purga

e di salire al ciel diventa degno.”

(Dante Alighieri, Purgatorio, canto I)

Rimossa la parte numerica e le equazioni differenziali nella zona più profonda dell’inconscio (senza per altro nessuna intenzione di capirle o studiarle di qui ai prossimi anni), potrei fare però un breve commento sulla parte espositiva. Pensavo che gli stati cosiddetti “democratici”, essendo membri di un’”Unione democratica europea”, appartenenti allo stesso continente, vissuti nello stesso ambito culturale da secoli, partecipi di un’integrazione economica decennale, dopo aver superato i violenti contrasti ideologici e politici del secolo scorso (che avevano insanguinato l’Europa stessa e l’avevano ridotta in macerie), fossero ora ben disposti alla realizzazione del benessere fisico, economico, sociale, culturale (ecc.) dei loro cittadini.

Ma forse stavo ancora vivendo nel mondo del “Dolce Stil Novo”. Il risveglio è piuttosto doloroso.

Peccato, si stava così bene !!!

... ... ... Lo duca mio allor mi diè di piglio,

Eliminae con parole e con mani e con cenni

reverenti mi fé le gambe e 'l ciglio.

Il link rimanda ad una curva disegnata. Mi dispiace non aver trovato niente di meglio (e ringrazio l'Istituto D'Arzo)

La curva può rappresentare, ad esempio, i valori che lo stock di debito (D) assume al passare del tempo (anno dopo anno).

Alcuni punti della curva sono visualizzati con una linea verticale puntinata che intercetta l'asse orizzontale delle ascisse (x). Se l'asse x rappresenta il tempo che scorre il punto x2 potrebbe(ad esempio) rappresentare l'anno (t-1), così che il punto x3 potrebbe essere l'anno (t). Sull'asse verticale (y) delle ordinate si legge (tracciando una linea orizzontale a partire dal punto visualizzato sulla curva fino all'asse delle ordinate) il valore corrispondente dello stock di debito al tempo t e t-1.

Nel caso dello stock del debito si deve sostituire la (y) delle ascisse con la lettera D dello stock del debito e leggere il valore di questa grandezza al tempo (t) e (t-1). Quindi si ha Dt e Dt-1.

Scrivendo ΔDt = Dt - Dt-1 si ottiene la richiesta variazione dello stock (visualizzando anche il risultato : in questo caso una, forse piccola, diminuzione dello stock di debito)

Curve analoghe si possono tracciare utilizzando i valori che certe grandezze assumono al passare del tempo e quindi anche l'andamento nel tempo di tutte le altre grandezze indicate nel post.

Agendo come prima si scriveranno tutte le differenze che servono.

Arrivati sin qui si possono scrivere (quasi) tutte le equazioni differenziali che si vuole : avanti col DDT (io invece sono un po' in ansia perchè in settimana vedrò il prof. Badiale e questo irrefrenabile, e assecondato, impeto mi preoccupa un pochino ...)

A ogni incremento della conoscenza dei loro misfatti, indignazione vuole che si dica: "Ma quanto sono (stati) stronzi!" (eufemismo). "Ma questo lo sappiamo".

RispondiEliminaProf. posto che in ecomomia ci sono più modelli, posto che tali modelli sono sistemi convenzionali, ne consegue che adottando modelli diversi il risultato potrebbe cambiare? Essere cioè discordante in termini previsionali (mi corregga se sbaglio)?

RispondiEliminaMa a consuntivo, quando abbiamo dati a conferma tipo :

"Si trattava, guarda un po’, di Spagna e Irlanda, due paesi dei quali tutti dicevano mirabilia perché allora il loro rapporto debito/Pil era così basso. Ma per l’indicatore keynesiano non c’era da stare allegri. Che coincidenze!"

Come si possono negare le evidenze?

Un sistema di rendicontazione teoricamente dovrebbe essere univoco o perlomeno traducibile (tipo standard contabili internazionali IAS/IFRS) . Quindi perchè l'aritmetica per "qualcuno" diventa opinabile?

Se all'economia applichiamo un rigoroso metodo matematico verificabile attraverso una rendicontazione basata sul sistema della partita doppia : come possono raccontarci che esiste un problema di debito pubblico?

La matematica non è mai un'opinione, se la si adotta come modello o metodo convenzionale , o se ne accettano i risultati, oppure di che parliamo (cioè costoro di che parlano)?

Con questo ovviamente non nego l'evidenza che l'economia sia diversa dalla fisica, al contrario, intendo che proprio perchè quest'ultima è frutto dell'umana specie, a maggior ragione bisognerà trovare dei mondelli convenzionali condivisi, altrimenti le scelte di Maastricht vanno interpretate come un diktat Franco-Tedesco di stampo piddino (il famoso "Perchè Si", narratoci da Sil-viar), e null'altro.

Tutta questa premessa (che mi sarei potuta anche risparmiare, ma quando si parla di Math , gna fo') era per dire che apprezzo, anzi che no, i post "more geometrico": la matematica è il linguaggio più affascinante in assoluto( per moi s'intende).

@Sandro Moro..

RispondiEliminameglio i principi italiani.. ahahah

a parte tutto, e considerazioni relativi al valore degli immobili, anche nella contabilità non esiste una interpretazione unica né sviscerare il "true and fair view" è facile.

Ad ogni buon conto, parliamo sempre di un sistema (l'azienda più semplice) rispetto alla quantificazione di sistemi complessi.

per esempio, questi si sono presi il manuale nella parte in cui si fa notare che i deficit gemelli sono quelli della CA e dell' "f" (deficit di bilancio).

basta ridurre (migliorare) il deficit di bilancio (hanno pensato loro) e si migliora la CA.

I manuali..

peccato si siano dimenticati che come in Tinto Brass (teh, che Mozart!), "COSì FAN TUTTE"!

e poi.. con la rigidità del cambio..

5-6 anni fa un mio amico mi disse: "vedi.. la borsa cresce sempre in periodi di 5 anni.."

certo, a partire dal 1945! ma per il 1929?

Valsandra

RispondiEliminaIo non intendevo che l'univocità ci sia già , (è chiaro che se io ragiono per sintesi perdo tutte le sfumature che il prof ha dimostrato anche matematicamente) ma che debba essere il fine dell'adozione di certi sistemi o modelli, è ovvio che le stime le valutazioni possono essere differenti, ma un'equivalenza è un'equivalenza, una somma è una somma un prodotto è un prodotto.

I sistemi convenzionali per definizione dovrebbero permettere una comprensione il più possibile univoca, altrimenti , adottiamo modelli autarchici, perchè già è evidente che quest'europa è una torre di di babele: basta ammetterlo.

Ps. io non ho cultura così estesa da comprendere Tinto Brass,mi fermo a Disney con Raperonzolo. sorry.

@Sandro Moro

RispondiEliminanon volevo polemizzare ma per la stima della perdita di valore dell'avviamento (con il test relativo)?

voglio dire.. siamo sul campo delle valutazioni, con gente che usa modelli più o meno attendibili.

la scienza economica è forse dura ma è come stimare il tipo di universo in cui viviamo.. ce ne saranno più di una decina!

Pfui, ma a cosa serve un articolo cosi' lungo? Qui l'unica cosa da fare e' abbattere il debitopubblico!

RispondiEliminaBasta tagliare la spesapubblicaimproduttiva per far scendere F e tutto va apposto! E se poi per sfortuna (una pura coincidenza!) gamma diventa negativo chissenefrega... ai mercati non interessa!

Saluti. piueuropa. :D

"Sì, il famoso 60% del rapporto debito/Pil (nei nostri simboli, d=0.6) non ha alcun senso economico particolare. La teoria economica non fornisce metodi univoci per determinare una soglia di sostenibilità del debito, cioè un valore oltre il quale il debito diventa insostenibile. Molto dipende da cosa intendi per sostenibilità. Una definizione operativa può essere basata sul concetto di stabilità dinamica. L’idea è che se il debito supera una certa soglia, lo Stato è costretto a indebitarsi per pagare gli interessi sul debito pregresso, e quindi, anziché convergere a uno stato stazionario, il debito esplode. Naturalmente per evidenziare questa relazione occorre un modello più complicato dell’equazione (4), per il semplice fatto che in questa non compare la spesa per interessi."

RispondiEliminaTradotto: se avessi la possibilità di monetizzare, per calcolare la sostenibilità del fabbisogno, dovrei invece usare una relazione tra quanto io possa monetizzare e l'eventuale effetto inflazionistico, posto che data massa monetaria entri effettivamente in circolazione e attribuendo parametri diversi a seconda di dove vada a finire, cioé se alla casalinga, alla banca, all'impresa etc?

Perdoni se sono impreciso, ma sono le 2.49 e sono assonnato...

Più che altro sei un po' semplicistico. Diciamo che si sente il lignaggio donaldian-signoraggista, ma son sicuro che riuscirai a depurarti dalle scorie. Non so se è chiaro, ma questo post non chiude il discorso, lo apre.

EliminaAllora rimango sintonizzato per gli ulteriori sviluppi. :)

EliminaEsposizione pregevole per chiarezza. Grazie Professore

RispondiElimina(e grazie anche ad Orizzonte48 per la "dritta").

Articolo molto utile, in particolare, come già notato da altri lettori, dove si evidenzia la determinazione matematica dell'obbligo ad una crescita nominale del 5.26%, conseguente al blocco del rapporto fabbisogno/Pil al 3% e del rapporto debito/Pil al 60%.

RispondiEliminaApposta gli strateghi europei non ne hanno mai parlato apertamente.

Professore mi scusi, ma rispondere ad una crescita più debole del previsto con una riduzione del fabbisogno, non ha effetti ulteriormente depressivi sulla crescita stessa? Se così fosse ridurre il fabbisogno non consente di raggiungere l'obiettivo di riduzione del debito, almeno non nella misura desiderata.

RispondiEliminaVa da sé che noi non dobbiamo fare l'errore di considerare la crescita come un dato esogeno. Il post è stato scritto per far capire che è un errore, appunto.

EliminaGodo quando leggo articoli di questo tipo:)

RispondiEliminaGentile professore, le notifico che su questo e parecchi altri post datati (ma decisamente attuali e utili) non si vedono più tabelle, grafici e immagini di accompagnamento.

RispondiElimina