Contravvenendo ai miei saggi propositi, anche questa mattina, al risveglio, mi sono affacciato alla cloaca nera, imbattendomi in questa peerla:

Il più autorevole economista monetario europeo, nel senso di: studioso dell'unione monetaria europea (con tanto di manuale di riferimento giunto alla quattordicesima edizione), dice una cosa che capisco (ma non condivido del tutto), e una che non capisco (ma, come vedrete, il limite è certamente mio).

La cosa che capisco è quella che dice per prima: quando i tassi di interesse salgono, normalmente le banche incorrono in perdite, perché le loro passività (cioè i nostri depositi) sono a breve, mentre le loro attività (cioè i nostri mutui) sono a lungo. In astratto, quindi, al crescere dei tassi praticati dalla Banca centrale dovrebbe corrispondere una crescita dei tassi sui depositi (che significa maggior esborso di interessi per le banche), mentre i tassi sui mutui, essendo stipulati in contratti a lungo termine, dovrebbero adattarsi più lentamente (che significa uguale incasso di interessi per le banche), con danni per il loro conto economico.

La lista di elementi che questo ponzoso (il giavazzometro esplode!) ragionamento trascura è breve ma significativa.

Intanto, si trascura che i mutui, oggi come ieri, vengono proposti prevalentemente a tasso variabile, che è il motivo per cui qui qualcuno mi ringrazia per avergli detto prima di altri che l'inflazione avrebbe morso, e con lei i tassi: mi ringrazia perché combattendo una dura battaglia col proprio istituto è riuscito a farsi dare un tasso fisso, che all'epoca era più costoso, e pressoché subito dopo ha cominciato a fargli risparmiare un sacco di soldi. Ma questo lo hanno fatto gli happy few: i piddini, quorum nomen est legio, hanno ovviamente fatto tasso variabile, e quindi il ragionamento del ponzoso ponzatore non tiene tantissimo: per verificarlo, basta guardare i dati (cosa che i ponzosi ponzatori non fanno, noi sì):

In Banca d'Italia ragionano un po' a modo loro, questo ormai lo sappiamo, quindi la tavola (che è qui) va letta come fosse arabo: da destra (2020) verso sinistra (2022): nel 2020 gli interessi attivi (quelli percepiti sui mutui) erano 42 miliardi, nel 2022 dieci miliardi in più (effetto del tasso variabile), mentre gli interessi passivi (quelli pagati sui depositi), che nel 2020 erano 11 miliardi, nel 2022 erano 14 miliardi (solo tre miliardi in più).

Le cose quindi sono andate un po' al contrario di come il ponzoso ponzatore ponzava, e se vi ho spiegato come mai sono andate così dal lato degli interessi attivi (i mutui sono prevalentemente a tasso variabile), non devo spiegarvi perché sono andate così dal lato degli interessi passivi, cioè di quelli che percepiamo sui nostri depositi! Il motivo è semplice: il mercato bancario non è concorrenziale. Da un lato siamo tutti obbligati a detenere un deposito bancario, a pena di morte civile. Dall'altro, però, ormai in Italia le banche significative si contano sulle dita di una mano e fanno evidentemente cartello: la saggia regola del "cane non morde cane" impedisce che si facciano politiche commerciali "aggressive" (innalzando il tasso di interesse) per sottrarsi clientela offrendole un tasso più alto, considerando che poi, finita la manna dei tassi di interessi (attivi) alti, il correntista ridiventerebbe, per la banca, quello che a Roma si dice "un accollo", cioè un peso, una perdita, una zavorra!

Ma non c'era un Commisariu alla Concorrenzu?

Ma certo che c'era: la signora Vestager, condannata in primo e secondo grado dai tribunali dell'Unione per aver attivato con una decisione che ora tutti possono tranquillamente definire illecita (noi lo avevamo fatto anche ex ante), quella sulla banca Tercas, la catena di eventi che portò alla tragedia delle quattro cosiddette "popolari" (solo una lo era), la vendita delle due venete, ecc. Ma chissà se i GenZ o i punturini, chissà se le varie neoplasie del Dibattito, si ricordano, nel loro delirio livoroso e autocentrato, di questi fatti non irrilevanti? Verosimilmente no. Viceversa, chi invece c'era, e ci stava con la testa, avrà capito che la "concorrenza" per l'UE è solo la continuazione di una politica di aggressione al nostro sistema economico con altri mezzi: cioè con la complicità del PD. PD che, non a caso, è l'espressione e il braccio secolare di quegli interessi che da sempre in Italia fomentano il conflitto intergenerazionale diffondendo la balla del futuro negato ai giovani dalla prodigalità dei padri (mentre gli è stato negato dalla innecessaria austerità del PD).

Ora, se non c'è concorrenza (fatto salvo il caso in cui invocarla a razzo serve a metterci in difficoltà), c'è cartello, e per questo motivo i rendimenti dei depositi sono rimasti al palo e il margine di interesse (percepito dal sistema bancario) è aumentato di circa sei miliardi.

Sinceramente, i 140 miliardi che la Banca centrale avrebbe trasferito al sistema bancario secondo De Grauwe non so che cosa siano né come entrino in questo ragionamento. Vuole forse dire che le banche hanno potuto tenere bassi i tassi passivi, quelli che pagano sulla raccolta, perché la banca centrale le ha massicciamente rifinanziate a tassi più bassi? Sarà... Comunque i tassi praticati dalla Bce sono aumentati, quelli sulle operazioni di rifinanziamento al sistema bancario sono oltre il 4% da un bel po', mentre i tassi sui depositi sono ancora ampiamente al disotto:

e quindi non vedo (io) come il rifinanziamento della Bce, che avviene a tassi più alti, avrebbe contribuito a tenere bassi i tassi sui depositi. Ma evidentemente qui c'è qualcosa che non capisco io, o forse lo capisco: bisogna dire che #hastatolaBCE perché non si può dire che #hastatolUE.

E va bene così.

La cosa che però veramente non capisco è un'altra: cazzocentra il contribuente? L'affermazione secondo cui in questo modo (cioè rifinanziando un sistema bancario che secondo lui avrebbe dovuto essere in perdita, mentre secondo la concreta evidenza dei fatti era in profitto) la Bce avrebbe spostato le perdite dal settore bancario al contribuente sinceramente non la capisco!

I livelli di possibile lettura di questa affermazione sono due, secondo me (se ce ne sono altri, sentitevi liberi di aggiungerli).

Primo: si può immaginare che De Grauwe voglia dire che favorendo coi suoi trasferimenti il mantenimento di tassi passivi bassi la Bce avrebbe consentito l'abnorme ampiamento del margine di interesse. Sì, d'accordo: ma in questo caso avrebbe senso dire che le perdite sono state trasferite al cliente, via aumento dei tassi attivi non compensato da un aumento dei tassi passivi (strano come un profitto bancario visto dal lato del cliente somigli a una fregatura!). Ora, il cliente è anche un contribuente (quasi sempre), ma in questo ragionamento entra in quanto cliente, perché i soldi di cui si parla (quelli entrati nelle casse delle banche) non vengono dalle sue tasse. Parlare di "taxpayer" in questo caso ha tanto senso quanto ne avrebbe dire che venendo giù l'American Airlines 587 ha posto fine alla vita di 260 contribuenti.

Cazzocentra?

Secondo: visto che parla di contribuenti, mi sorge l'orrido sospetto che De Grauwe voglia suggerirci, o magari addirittura creda, che l'emissione di moneta, e in particolare dei 300 miliardi secondo lui dati dalla Bce alle banche, sia direttamente o indirettamente finanziata dal gettito fiscale. Questo sarebbe particolarmente grave, e per voi non è difficile rendervene conto.

Le parole più dirompenti pronunciate nella legislatura precedente non sono infatti queste:

(come probabilmente avranno pensato punturini e altre neoplasie), ma queste:

"Tutto qua!" I soldi della Bce non vengono dalla raccolta fiscale, sono moneta emessa dalla Banca centrale, la Banca centrale crea moneta, tutto qua!

Perché è così dirompente questo concetto, tanto eversivo da essere riportato in ogni manuale di macro? Semplicemente perché ci ricorda un dato ovvio: il bilancio dello Stato potrebbe essere finanziato con emissione di moneta. Del finanziamento con base monetaria (par. 11.3.3 del manuale di Acocella):

abbiamo parlato in lungo e in largo per oltre dieci anni (qui un post dedicato). Nessuno pretende che sia la panacea, ma oggi la communis opinio dei giornal-oni è che sia una iattura, anche se poi, al momento del bisogno, è inevitabile ricorrere ad esso in forme travisate e per ciò stesso inefficienti. Pensate al quantitative easing: per non finanziare poche decine di miliardi di investimenti pubblici con creazione di moneta, si sono riversate parecchie centinaia di miliardi di finanziamenti sul sistema bancario che li ha allocati in nome dei fatti propri, per lo più facendo carry trading o altre operazioni sostanzialmente neutrali per l'economia reale!

Chest'è!

Su questo semplice dato tecnico (la Banca centrale crea moneta) dovremmo articolare un minimo di riflessione politica. Perché punturini, ggiovani, e simili sono tossici? Perché sono egoticamente confinati in una dimensione epifenomenica della realtà: io non trovo lavoro, mio padre ce l'aveva, quindi mio padre ha rubato il lavoro a me; io vengo soggetto a un obbligo, quindi ora c'è un problema, prima tutto andava bene! La parola metodologicamente sbagliata, quella che genera uno scollamento temporale (il lavoro del padre si è svolto al tempo del padre e non era quindi, a meno di avere la DeLorean in garage, in concorrenza con quello del figlio; il problema c'era anche prima, e svegliarsi prima forse avrebbe contribuito a evitare che al Governo ci andasse chi lo aveva causato), è, naturalmente, io, che prima di essere un raglio è, come sanno le persone colte, il più lurido dei pronomi.

Tutto, incluso i problemi percepiti dagli egotisti tossici, nasce da una decisione che non è italiana, ma globale, perché riflette il rovesciamento a livello globale dei rapporti di forza fra capitale e lavoro: il divorzio fra Tesoro e Banca d'Italia (qui trovate tutti i post dedicati all'argomento, se suggerirei di ripassarli). L'esplosione del debito pubblico italiano è strettamente connessa a quella decisione, come sappiamo. Per chi si fosse messo in ascolto solo ora, ricordo che la decisione della Banca centrale di non intervenire a sostegno delle emissioni di titoli del debito pubblico (cioè la decisione di mettere questo finanziamento esclusivamente in mano a risparmiatori e mercati) costrinse il Tesoro a praticare tassi di interesse più alti, e in definitiva a indebitarsi per pagare gli interessi sul debito, che così raddoppiò in un decennio, andando (a spanne) dal 60% al 120% del Pil nel corso degli anni '80. La prodigalità delle generazioni passate c'entra il giusto: queste generazioni sono anche quelle che poi avevano riportato il rapporto al 100% prima della crisi, per dire. Il dato determinante è la sconfitta del lavoro e la vittoria della rendita finanziaria: il capitale finanziario, "i mercati", resi arbitri del destino dello Stato, contitolari (con la magistratura) della funzione di indirizzo politico, da decenni si pappano l'avanzo primario dello Stato, un avanzo che va, appunto, a remunerare l'abnorme crescita del debito determinata da quella lontana decisione.

Come vi spiegai tanto tempo fa, qui il problema non è nemmeno Leuropa. Certo, il Trattato di Maastricht ha consolidato in una norma di livello (secondo alcuni) sovracostituzionale quello che finora era un semplice gentlemen [si fa per dire] agreement o poco più, iscrivendolo in quello che alla fine è diventato il comma 1 dell'art. 123 del TFUE (prima era l'art. 101 del Trattato di Maastricht). Ma in questo senso Leuropa, come nella sua migliore tradizione, semplicemente eseguiva gli ordini, recependo nell'ordinamento eurounitario la Grundnorm, unica e totalizzante, della Terza globalizzazione: l'egemonia dei mercati sugli Stati, realizzata attribuendo ai mercati (per un supposto interesse superiore, quello della "stabilità" e della lotta alla corruzione) il ruolo di finanziatori unici degli Stati, che venivano così privati di una delle loro ragioni costitutive, quella di battere moneta. Certo, al disopra di questa decisione, come antecedente logico e politico, c'è l'affermazione di un mondo unipolare, la "sconfitta del comunismo", che già all'inizio degli anni '80 arrancava visibilmente. Il punto che però ai newcomers sfugge è che una cosa che loro danno per scontata, cioè che lo Stato debba rivolgersi al mercato per "avere i soldi" che "non ci sono", tanto scontata non è: è una decisione politica ed è uno snodo determinante, lo snodo da loro non percepito da cui derivano i problemi che loro riescono a percepire!

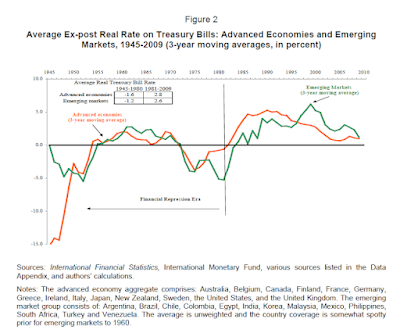

Se il ggiovane deve fare una vita di merda è perché allora, nel 1981, non i suoi genitori, ma Ciampi e Andreatta, decisero di mettersi al vento e di far esplodere il costo del finanziamento del debito pubblico. Quindi "Ciampi e Andreatta brutti cacca pupù!", come si legge in tanti blog di altre neoplasie (gli zerovirgolisti tutti imparaticci e distintivo)? Ma, insomma, sarei più attenuato: il fenomeno è stato globale, come tanti dati a voi noti mostrano:

ed è difficile valutare se sarebbe stato possibile all'epoca fare altrimenti. Il GenZino potrebbe dire: "Sì, però papà ha votato per Ciampi e Andreatta!" (per Ciampi no, ma lasciamo stare). Beh, anche questo ragionamento non tiene semplicemente perché la decisione, imposta dalla violenza dei fatti, è comunque stata presa al difuori di un circuito democratico. Certo, se la decisione fosse stata esplicita, fosse stata dibattuta in Parlamento, si sarebbe potuto fare un discorso di onestà: "Cari lavoratori, avete perso, quindi ora o tiriamo i remi in barca, o ne pagheremo le conseguenze nei lunghi anni a venire!" Sì, è ovvio che nessun politico potrebbe mai fare un discorso del genere, ma ci siamo capiti: una serie di cose che si sono dovute fare dopo si sarebbero potute fare prima (tenendo per un momento da parte l'allettante ipotesi di fare la guerra "ar monno", tanto cara ai Rodomonti da sei preferenze...).

Resta però il fatto che se oggi il povero GenZino non ha un futuro, non è perché suo padre ha una pensione (la gestione INPS è squilibrata dal lato dell'assistenza, quindi, ad esempio, del reddito di divananza o reddito della gleba, non dal lato pensionistico, come potrete apprendere qui se non lo sapete), ma perché lo Stato ha dovuto tagliare gli investimenti pubblici per pagare quegli interessi sul debito la cui abnorme esplosione è stata concausata da una decisione che con la pensione dei genitori non ha nulla a che fare. Anzi! I GenZini sono vittime, porelli, di una decisione presa per togliere ai genitori quel poco di pensione che avrebbero potuto avere, per costringerli a rivolgersi al circuito finanziario (secondo pilastro and all that) onde assicurarsi un minimo di reddito dopo l'attività lavorativa. Il nemico dei GenZini non sono i loro genitori: è il nemico dei loro genitori, quello che ha voluto un mondo dove occorressero due stipendi (quello del genitore 1 e quello del genitore 2) per farne uno, e due pensioni (la pubblica e l'integrativa) per farne una (incidentalmente, qui vedete come una certa retorica dell'emancipazione e una certa retorica del conflitto generazionale sono entrambe funzionali al discorso del capitale finanziario: il che non significa che la realtà dell'emancipazione e del conflitto generazionale non siano positive, ma che a retoriche loro stanno messi molto meglio di noi!).

Se mai gli arriverà in testa, ai GenZini, questa cosa ci metterà molto tempo, perché abbiamo capito che per arrivarci non passerà dal meato uditivo esterno ma dal retto: dieci metri e oltre più lunghi e più dolorosi da percorrere di due centimetri e mezzo.

Spiaze tantissimo, anche perché di tempo non ne abbiamo molto, ma tant'è...

Analogamente, il punturino che ci racconta quello che sapevamo, cioè che in Svezia la gestione è stata più efficiente, magari dovrebbe porsi una domanda: non sarà mica che la Svezia è meno ricattabile?

Ma capisco che non si può chiedere agli altri uno sforzo di astrazione, di faticosa risalita della catena causale: gli altri vogliono soluzioni, possibilmente prescindendo dalla conoscenza del problema. Il problema, per come lo pongono nelle loro rivendicazioni, è quello che sento IO: e tanto basti!

Peccato che chi ragiona così sia, appunto, un pezzo del problema...

Concludo tornando al ponzante ponzatore: da De Grauwe può nascere un utile ripasso. Spero che vi sia stato utile, e vi lascio con una domanda. La Banca centrale può condizionare l'attività economica regolando direttamente o indirettamente l'offerta di moneta (cioè la concessione di credito) attraverso il tasso di interesse. Se il tasso di interesse praticato dalla Bce sale, salgono quelli praticati dalle banche per concedere credito, la domanda di mutui scende, l'economia rallenta, ecc. In questo modo si manda in recessione l'economia, che è l'unico modo che la Banca centrale abbia per controllare l'inflazione, visto che essa non dipende dalla moneta ma dalla domanda (altra ammissione epocale passata inosservata ai più).

Bene.

Questo però presuppone che di moneta, e di annesso circuito del credito, ce ne sia una: credo in unum eurum (ma anche in unam liram: per quello che voglio dirvi non cambierebbe molto).

Bene.

Tuttavia la transizione digitale porta con sé una transizione monetaria, che ha generato, via Fintech e altre innovazioni, un florilegio di varie monete, e quindi di ulteriori canali di raccolta ed erogazione del credito. Che impatto ha l'esistenza di queste alternative sulla capacità della Banca centrale di condizionare l'attività economica, di mandarla in recessione quando occorre, cioè, in termini più asettici, sul "meccanismo di trasmissione" della politica monetaria?

Su questa domanda che, mi rendo conto, sembra molto "tecnica" (dormite tranquilli!) ci confronteremo al #midterm.

Per tutti gli altri, ovviamente, ci sono i mutui a tasso variabile...

Egregio Onorevole,

RispondiEliminale segnalo questo articolo di Paul De Grauwe:

https://www.sciencedirect.com/science/article/pii/S0261560624000354

In esso, viene anche spiegato il meccanismo che ha generato, secondo l'autore, un esborso da parte della BCE di 140 miliardi in interessi sulle riserve detenute dalle banche commerciali presso la BCE stessa.

L'autore, inoltre, spiega il legame con il lato fiscale. I 140 miliardi sono sottratti ai profitti della BCE, la quale, quindi, riduce la quota di ritorno al tesoro:

"First, when the central bank makes interest payments to commercial banks it transfers part of its profits to the banking sector. Central banks make profit (seigniorage) because they have obtained a monopoly from the state to create money. The practice of paying interest to commercial banks thus amounts to transferring this monopoly profit to private institutions. This monopoly profit should be returned to the government that has granted the monopoly rights. It should not be appropriated by the private sector, which has done nothing to earn this profit. The present situation of paying out interest on banks’ reserve balances amounts to a subsidy to banks paid out by the central banks at the expense of taxpayers."

In questo modo, dice l'autore, si ha che:

"The paying of interest on banks’ reserve accounts has an unfortunate fiscal consequence. It transforms long-term government debt into short-term debt."

Un saluto,

Fabio

Confermo, l'eccesso di riserve bancarie prodotto con il qe è diventato lo strumento attraverso il quale la BCE sta sussidiando il sistema bancario. La BCE ha già ridotto l'entità del trasferimento azzerando il tasso sulle riserve obbligatorie, ma il beneficio per le banche rimane enorme. Il mercato se ne è accorto e i titoli del settore sono cresciuti enormemente.

EliminaSì, forse il discorso di De Grauwe si regge sul fatto che profitti e perdite della BCE vanno poi (in gran parte) sui conti delle banche centrali nazionali detentrici di quote BCE (art. 33 statuto SEBC). Posto che le banche centrali nazionali a loro volta destinano l'utile in gran parte ai bilanci degli stati (in Italia, secondo le regole dell'art. 38 statuto BdI), mi pare di comprendere che una perdita della BCE diminuisce o annulla gli importi destinati dalle banche centrali nazionali al bilancio statale, con effetti indiretti sui conti pubblici. O no?

EliminaGrazie sia a Fabio, che da sempre offre contributi di grande qualità, che agli altri, che non credo di aver mai incontrato. Leggerò l'articolo con attenzione (a gennaio ero un po' preso da altre faccende, tipo le liste in Abruzzo... ahi dura sorte!). Sicuramente il fatto che la BCE remuneri i depositi del sistema bancario implica un trasferimento di risorse. Certo che anche il regime in cui la BCE faceva pagare le banche che depositavano liquidità presso di lei non mi sembrava il massimo della razionalità. Leggo bene e poi ne parliamo. Grazie ancora!

EliminaDunque, ho dato una prima occhiata superficiale e mi sembra di capire meglio come De Grauwe pone la questione. L'affermazione rilevante mi sembra questa: "By remunerating bank reserves, the central banks eliminated the trade-off between liquidity and profitability for the banks. In doing so, they created a land of plenty for the banks. They made it possible for banks to hold highly liquid risk-free assets and make a lot of profits. The rate of remuneration on bank reserves at the Fed (5.15%) is now (May 2023) substantially higher than the yield on 10-year US government securities (3.4%). Also, in the euro area, banks can earn more on their bank reserves (3.25%) than on 10-year German government bonds (2.25%). An extraordinary act of generosity towards bankers, at the expense of taxpayers and the stability of the financial system." Sostanzialmente lui vorrebbe che si (re)introducesse un sistema di riserve a due livelli, con una riserva libera non remunerata, e la possibilità di manovrare il coefficiente di riserva, che ora invece è fisso all'1%. In sostanza, anche lui vorrebbe "tornare indietro", in particolare al periodo in cui la manovra dei coefficiente di riserva forniva alle banche centrali uno strumento alternativo (ed efficace) di controllo del volume del credito, influendo direttamente sul moltiplicatore dei depositi (questa poi dovremo spiegarla a tutti). Strumenti di controllo "quantitativo" e non "di prezzo" o "di mercato", se questi ultimi comportano remunerare la liquidità a un tasso maggiore di altre forme di investimento, sovvertendo un pilastro fondamentale della logica di mercato, quello della relazione inversa fra rendimento e liquidità.

EliminaTorna il discorso?

Scusate: "riserva obbligatoria non remunerata"...

EliminaEgregio Onorevole,

Eliminacerco di "riassumere" quanto ho capito dell'articolo, riportando gli estratti che reputo più importanti.

(Comunque il discorso mi pare che torni)

1) Perché è necessario remunerare le riserve bancarie presso la BCE con un tasso elevato:

1a) La questione dell'abbondanza di riserve

1b) Come fare ad alzare i tassi per "combattere l'inflazione"

"The surge in inflation in 2022 had a major effect on the operating procedure of the ECB. To fight inflation, the ECB and the other central banks had to raise the interest rate. How to do this in a reserve abundance regime?

One way would have been to sell government bonds (in today’s parlor: Quantitative Tightening, QT). This would have shifted the supply curve in Fig. 4 back to the left. By selling enough government bonds the supply of reserves could then have shifted sufficiently to the left to recreate the regime of reserve scarcity that existed prior to QE, as described earlier.

The problem with this approach was that the central banks would have to sell large amounts of government bonds."

2) Il vantaggio per le banche commerciali

"Related to commercial banks, the problematic nature of remunerating bank reserves appears from the following. Banks are “borrowing short and lending long”. In other words, banks have long assets (with fixed interest rates) and short liabilities. As a result, an interest rate increase typically leads to losses and reduces banks’ profits because the interest cost of their liabilities increases fast, while the interest revenues are slow to pick up. Banks are supposed to hedge this interest rate risk. But this is costly, and as a result, they are often reluctant to buy such an insurance. By remunerating bank reserves, the central banks are providing free interest hedging to banks. The latter obtain immediate compensation from the central banks when interest rates rise."

3) Il problema fiscale

4) Le differenze tra le BC dell'Eurosistema

5) Cosa fare per ridurre i trasferimenti alle banche commerciali

"A combination of sustained sales of government bonds and minimum reserve requirements would probably be the best policy option. Thus, the central bank would raise minimum reserve requirements as in Fig. 10. It would then gradually start reducing its bond holdings allowing the supply curve to shift to the left. This also would make it possible for the minimum reserve requirements to be relaxed gradually. In such a strategy, both the supply and the demand curves in Fig. 10 would then shift to the left, maintaining a regime of reserve abundance and allowing the central bank to use its monetary policy tools while reducing the subsidies to banks."

Un saluto,

Fabio

Sì, è chiaro. Purtroppo non mi torna il punto 2, per il semplice motivo che la banche fanno cartello (come detto sopra) e quindi non è vero che il costo della loro provvista (liabilities) cresca rapidamente. Questa non credo sia stata l'esperienza di nessuno di noi: nessuno di noi ha visto aumentare il tasso di interesse sui propri depositi in modo significativo, anche perché pochi di noi si sono sottoposti alla sbatta di cercare alternative. Questo è il punto che non mi torna. Il resto lo sto capendo, ma... poggia su questo pilastro. In altri termini, mi sembra che De Grauwe deprechi che lo Stato stia fornendo un'assicurazione gratuita alle banche per un rischio che c'è, io rinforzo asserendo che in effetti questo rischio non l'ho visto materializzare.

EliminaAllo stato, la riserva obbligatoria presso la BCE è priva di remunerazione (art. 9 reg. 2021/378/BCE come modificato dal reg. 2023/1679). Le riserve in eccesso rispetto all'obbligo di riserva minima dovrebbero (se ben comprendo) essere remunerate al tasso sui depositi presso la BCE (attualmente il 4%). Quindi mi sembra che sotto questo punto di vista il sistema ipotizzato da De Grauwe (che non ho ancora letto) corrisponda a quello attualmente in vigore. Non comprendo invece come in un sistema di moneta endogena si possa pensare di fare politica monetaria manovrando il coefficiente di riserva minima. Mi pareva che Bindseil, The operational target of monetary policy and the fall of reserve position doctrine (BCE working paper n. 372, June 2004), avesse chiuso il discorso. Mi chiedo poi perché di questi aspetti si parli così poco, e ci si concentri solo sui tassi di riferimento della BCE. Forse sul piano della politica monetaria il tasso di remunerazione delle riserve è irrilevante?

EliminaQuindi, se ho ben capito, per combattere l'inflazione non si dovrebbero più usare i tassi di interesse, il cui innalzamento produce un'indesiderata rendita per le banche. L'alternativa consiste nell'agire sul coefficiente di riserva obbligatoria che, se alzato, avrebbe lo stesso effetto deprimente sulla concessione del credito ottenibile mediante l'innalzamento dei tassi, senza produrre un beneficio per le banche. Anzi, le banche vedrebbero ridurre i propri introiti, considerato che le riserve obbligatorie non sono remunerate. Si entrerebbe in un regime di "riserve abbondanti" nel quale la politica monetaria agirebbe prevalentemente aumentando e riducendo le riserve in eccesso. L'altra possibilità è di procedere con una rapida dismissione dei titoli di Stato acquistati a suo tempo, ritornando così a un regime di riserve scarse.

EliminaLa stretta monetaria cui abbiamo assistito ha agito utilizzando strumenti di politica da "riserve scarse" (i tassi di interesse) in un regime che, per effetto del QE, era diventato di "riserve abbondanti", determinando un enorme beneficio per le banche.

Se si sceglierà di non procedere a un QT drastico per eliminare le riserve in eccesso, le banche continueranno a beneficiare di una rendita significativa fino alla prossima stretta monetaria.

Corretto?

A chi volesse approfondire l'implementazione della politica monetaria, suggerisco questo articolo:

Eliminahttps://www.newyorkfed.org/medialibrary/media/research/conference/2008/rmm/EnnisKeister.pdf

In particolare, il paragrafo 6 tratta della remunerazione delle riserve. Viene anche presentata un'alternativa al corridoio dei tassi denominata "daily clearing bands". L'obiettivo è quello di ridurre la volatilità del tasso di mercato.

Una lettura più esaustiva sulla questione monetaria potrebbe essere il "Sei Lezioni sulla Moneta" di Sergio Cesaratto. E' qui che ho trovato il riferimento citato sopra.

Un saluto,

Fabio

A chi volesse approfondire la questione sollevata da Paul De Grauwe, consiglio la visione di questo dibattito presso la Bundesbank:

Eliminahttps://www.bundesbank.de/en/service/dates/the-role-of-central-bank-reserves-in-monetary-policy-913968

Nella prima mezz'ora Paul De Grauwe presenta la sua ricerca (in sostanza l'articolo da me indicato sopra). Successivamente, vi è un dibattito di un'ora, a cui prende parte anche Joachim Nagel.

Alcuni punti emersi:

1) E' stato ipotizzato di intaccare questi extra-profitti delle banche sulla scia di quanto tentato in Italia (con scarsi risultati però);

2) Yuemei Ji ha proposto di studiare la trasmissione della politica monetaria avendo due leve: il corridoio dei tassi e la percentuale di riserva minima;

3) Joachim Nagel ha detto che questi "sussidi alle banche" non vengono considerati nelle decisioni di politica monetaria della BCE;

4) Joachim Nagel ha detto che l'attuale situazione è il frutto delle passate politiche della BCE e che l'attuale framework è corretto.

Un saluto,

Fabio

Rispetto a quello detto da Silvio, quindi non avendo agito sui tassi di interesse ma sulle riserve si sarebbe evitato di avere effetti depressivi generalizzati, parte delle riserve non obbligatorie lo sarebbero immediatamente diventate con il triplice effetto: 1) Non si sarebbero dovuti pagare interessi anche su quella nuova parte 2) Le banche avrebbero ridotto l’erogazione del credito poiché il moltiplicatore dei depositi sarebbe stato inferiori 3) Essendo minore il tasso di interesse la BC avrebbe pagato interessi passivi inferiori.

EliminaVendere i titoli di debito governativi e obbligazionari invece avrebbe aumentato l’offerta nei mercati finanziari e di conseguenza le banche avrebbero dirottato parte delle riserve nell’acquisto di titoli? È questo lo strumento di trasmissione proposto?

https://www.amazon.it/Balance-Power-Central-Democracies-English-ebook/dp/B0CLKXP66D/ref=sr_1_1?__mk_it_IT=%C3%85M%C3%85%C5%BD%C3%95%C3%91&crid=XYY7WNAJJB6S&dib=eyJ2IjoiMSJ9.1ucpVQmxCZkQUzSq02hjiw.6XTOxoSm87eppsZi_CUAnqb0DVjavjaoA1MjpBiX5HE&dib_tag=se&keywords=%C3%A9ric+monnet+balance+of+power&qid=1711971241&sprefix=%C3%A9ric+monnet+balacne+of+power%2Caps%2C97&sr=8-1

RispondiEliminaTemo che tutte le monete (ordinarie o alternative che siano) e gli altri asset e/o strumenti finanziari verranno presto o tardi fatti oggetto dalla tokenizzazione a ledger unico che, in un modo o nell'altro, i soliti noti (Banca degli scambi internazionali, fondo monetario etc.) stanno mettendo in piedi e faranno in modo di far accettare a tutti quanti hanno un rapporto con un qualunque istituto di credito. Magari con le buone (proponendo condizioni più vantaggiose) magari con le cattive (crisi finanizaria che brucerà tutto, con generosa offerta di "ristori" in CBDC o in token affini). Del resto questa è l'alternativa alla guerra vera (col vantaggio di essere meno traumatica e dunque implicando meno rischi di rivolte reali dal basso).

RispondiEliminaQuesto è un pezzo di mondo sul quale vorrei concentrare la mia attenzione, ma non ci riesco, nel turbinio delle rogne quotidiane che sgretola non solo la quantità, ma anche la qualità del tempo da dedicare all'approfondimento (io devo essere sempre reperibile, è un po' difficile allontanarsi dal telefonino...). Intanto, googlando "unified ledger tokenization" ho trovato subito questo "progetto di sistema monetario futuro" che aggiungo alle cose da leggere urgentemente. Cerchiamo di approfittare della prossima settimana parlamentare, relativamente "scarica"...

EliminaSe mi posso permettere indicazioni di letture di dottrina giuridica statunitense "illuminata" (tutte reperibili su SSRN), suggerirei:

EliminaAllen, DeFi: Shadow Banking 2.0, 64 William & Mary Law Review 2019 (2023);

Omarova, "New Tech v. New Deal: Fintech as a Systemic Phenomenon," 36 Yale Journal on Regulation 735 (2019);

Omarova, Financial Innovation: Three Fallacies in the Debate, Cornell Law School research paper No. 23-27.

Quel documento sintetizza bene la questione e il modo in cui la tokenizzazione a ledger unico funziona. Il rischio che io vedo è che, tokenizzando il danaro dei conti correnti dei cittadini che hanno i conti correnti nelle banche occidentali per poi fare progressivamente in modo che siano quei token l'unico mezzo di pagamento accettato, in pratica si riesca a sottoporre la moneta "vera" (ossia bancaria) detenuta dai cittadini nei loro conti agli stessi controlli e meccanismi automatizzati di spendibilità che sono propri delle CBDC. la tokenizzazione potrà avvenire su base volontaria (proponendo sconti o condizioni migliori a chi accetta) oppure imponendolo dall'alto (del tipo: se non accetti di tokenizzare, trovati un'altra banca), ma ovviamente senza dire mai che il token contiene in sé anche le regole della sua spendibilità, per cui si tratta di un mezzo di pagamento che potrebbe non essere sempre accettato (nel senso che viene bloccata l'operazione automaticamente dal sistema, sulla base però di un ledger unificato che impedirà l'operazione da qualunque utente/banca provenga).

EliminaUn commento e un ringraziamento. Il ringraziamento a Davide: sto leggendo Allen ed è veramente utile per capire le relazioni fra innovazione finanziaria (non necessariamente digitale) e stabilità finanziaria. Tra l'altro, mi ha anche chiarito bene che cosa sia lo shadow banking (non che ci volesse molto, ma non mi ero mai messo a studiare i dettagli tecnici). Un commento (e un ringraziamento) a mark: in effetti tutta la letteratura sulle valute digitali, a partire da Allen citato qua sopra, ma soprattutto quella pubblicata dalla Bis, mette in evidenza i rischi del "decentramento/disintermediazione", che sono di varia natura (rinvio all'articolo di Allen). Tuttavia sono d'accordo con te: il mondo in cui non ci sono più banche perché sono state disintermediate (il mondo della "Decentralized Finance" in cui non occorre un intermediario regolato per validare una transazione fra le parti) non mi sembra meno pericoloso del mondo in cui non ci sono più banche perché sono state "assorbite" dalla Bancona Centralona e dal suo registro unico.

EliminaQui non si tratta di essere anarchici: si tratta di riconoscere quello che dopo la pandemia anche gli altri vedono, cioè che siamo immersi in un contesto istituzionale che lascia molti dubbi sulla qualità dei presidi di democrazia che le organizzazioni statuali moderne prevedono. Banalizzo: i camionisti canadesi stroncati da Trudeau bloccando i conti in banca forse hanno resistito un po' col contante che eventualmente avevano in tasca; con un contante digitale (CBDC) la resistenza è zero. Certo, ovviamente un simile esercizio del potere, una simile violazione del patto sociale, avrebbe poi conseguenze sistemiche in termini politici e quindi economici. Però better safe than sorry...

Ed infatti se uno legge l'articolo del 2022 accessibile nel link qui sotto (non è un articolo scientifico ma un pezzo promozionale, però viene da uno dei tre grandi fondi che dalla crisi del 2008 la fanno da padroni a livello globale) ne deduce che il grande capitale sostiene la tokenizzazione, ma non gradisce il ledger distribuito "because reasons". Il che mi fa pensare che a certi ambienti piace assai la prospettiva della "bancona centralona" che in teoria può controllare in tempo reale se, come e quanto puoi spendere semplicmente agendo su un software controllato grazie al ledger unico (dunque senza necessità neppure della legge degli stati). Il che ovviamente non lascia tranquillo chi ha capito la radice ultima di certe derive politiche.

EliminaPS: mi ero dimenticato il link https://www.statestreet.com/ie/en/asset-manager/insights/time-for-token-economy#

EliminaGrazie Professore,

RispondiEliminae maledetto me, che a Gennaio(!) 2022 ho firmato un mutuo a tasso variabile, ovviamente consigliato in modo risoluto dal direttore.

Senza piddinitas, ero consapevole che sarebbero aumentati i tassi per averlo letto anche qui, ma credevo che avrei potuto beneficiare del tasso variabile almeno per un anno e poi sarei potuto passare al tasso fisso con tuutta calma e senza problemi.

Niente di più falso: ormai sono quasi due anni che il mutuo è passato da 760 a 1.400 euris.

Drama.

D'altra parte io qui devo parlare di macroeconomia e non posso dare assolutamente, da politico, consigli che non davo nemmeno da insegnante. Soldi e malattie sono cose molto personali e tali le considero. Io descrivo solo i possibili scenari, normalmente sperando che non si realizzino.

EliminaCome forse ricorda l'anno scorso le ho parlato del manuale di economia monetaria di De Grauwe che ho particolarmente apprezzato. Anche a me questo tweet ha dato da pensare. Il primo punto, come sempre, l'ho capito meglio da lei che da chiunque l'altro. Per quanto riguarda il trasferimento dei 140 miliardi dalla banca centrale a quelle commerciali De Grauwe si riferisce al tasso d'interesse sulle riserve bancarie. Le posto qui l'articolo relativo (che a me è piaciuto e che ho condiviso)

RispondiEliminahttps://cepr.org/voxeu/columns/extraordinary-generosity-central-banks-towards-banks-some-reflexions-its-origin

Sulla questione del contribuente credo si riferisca al fatto che, normalmente, la banca centrale paga allo stato, e quindi a noi, gli utili d'esercizio ma quest'anno, anche a causa degli "extraprofitti" ceduti alle banche è in perdita.

Grazie, Fabio sopra ha fornito il substrato "tecnico" di questo post su voxeu, che avevo, a dire il vero, intravisto anch'io, non so se indicato da te o da altri, ma non avevo avuto modo di approfondire. Ovviamente le due questioni non sono incorrelate, nel senso che il fatto che il sistema funzioni in modo da finanziare chi non ne avrebbe bisogno quando non ne ha bisogno deve suscitare un ulteriore livello di riflessione. Ma prima di addentrarmi vorrei studiare meglio questo contributo. Ancora grazie!

EliminaP.s.: a monte ci sarebbe anche da chiedersi perché è stato necessario ricorrere al Quantitative easing, che, lo ricordo, non piaceva a tutti (DB diceva che avrebbe favorito la mutualizzazione del debito, l'esproprio del risparmiatore e la creazione di bolle), e perché questo QE non sia stato mirato ad aiutare i sistemi in difficoltà, ma tramite il meccanismo della "capital key" abbia costretto la BCE ad acquistare anche titoli di governi che non erano minimamente in difficoltà, in particolare contribuendo a spingere tassi dei Bund in terreno negativo. I motivi in realtà sono abbastanza ovvi: la logica delle "regole" escludeva un trattamento preferenziale per i reprobi (e quindi operazioni di sostegno mirate al loro debito). Piccolo problema, che credo sia attinente a quanto stiamo discutendo qui (ma lo capirò meglio dopo aver fatto i compiti a casa): in questo modo la logica delle regole e della Strafexpedition ha trattato in modo uguale fattispecie diverse, ed è stato l'acquisto di titoli di chi non ne aveva bisogno (tipicamente, la Germania, che è anche il maggior azionista della Bce) a determinare l'abnorme creazione di moneta le cui conseguenze, se non capisco male, sono la premessa logica dell'approfondimento di De Grauwe.

Eliminada come l'ho capita io il QE non ha creato moneta ma solo riserva per le banche dell'eurosistema impegnate ad acquisti massicci di titoli di debito; la creazione di moneta sarebbe avvenuta se le banche avessero concesso nuovi prestiti o finanziato l'economia reale, cosa che non è avvenuta, come sappiamo, se non in minima parte e in maniera mirata. Quello che mi è sfuggito è se tutto questo abbia impattato favorevolmente sui conti pubblici e sull'azione della BCI al netto degli interessi pagato sulle riserve generate dalla BCE e scontate al MEF

Eliminariformulo in altra maniera: se le riserve della BCE sono servite a copertura degli acquisti dei titoli di stato da parte delle banche dell'eurosistema, non ne ha giovato anche Bankitalia e di conseguenza il Mef? Non sarà questo il motivo per cui il governo Meloni ha rinunciato all'imposta sugli extraprofitti? In fondo lo schemino similPonzi ha avvantaggiato molto le banche ma non ha nociuto alle casse dello stato; chi ci ha rimesso è ovviamente l'economia reale, ma lo scopo del QE era evidentemente questo

Elimina“La cosa che però veramente non capisco è un'altra: cazzocentra il contribuente? L'affermazione secondo cui in questo modo (cioè rifinanziando un sistema bancario che secondo lui avrebbe dovuto essere in perdita, mentre secondo la concreta evidenza dei fatti era in profitto) la Bce avrebbe spostato le perdite dal settore bancario al contribuente sinceramente non la capisco!

RispondiEliminaI livelli di possibile lettura di questa affermazione sono due, secondo me (se ce ne sono altri, sentitevi liberi di aggiungerli).“

Cerco di sforzarmi per trovare un collegamento e l’unica spiegazione possibile che mi viene in mente é questa: i bilanci delle BC dell’eurosistema hanno riportato perdite a seguito dell’aumento dei tassi di interesse (e questo non sarebbe un problema come sappiamo); ciò ha de facto quasi azzerato il dividendo che la BC ha girato alla Stato intaccando il meccanismo della monetizzazione (tale per cui i titoli in pancia della BC pagavano un interesse che tornava sotto forma di dividendo allo Stato) ed in questo senso l’impatto é arrivato sul bilancio dello Stato (e quindi del contribuente).

Che poi é quello che vediamo nel bilancio della nostra Banca d’Italia dove dai 5,6 mld del 2021 si é arrivati a 615 milioni del 2023 di dividendi girati al Mef.

Non so, potrebbe essere questo quello di cui parla De Grauwe?

Sì, hai ragione, è questo e lo hanno detto anche sopra.

EliminaVedo ora, si.

EliminaForse un’ulteriore critica che si potrebbe muovere a De Grauwe é che se la Bce non avesse adeguato la remunerazione delle riserve delle banche queste avrebbero perso l’incentivo a tenere depositati i loro soldi e le avrebbero potute “liberare” con potenziali effetti inflazionistici (in un momento si sta cercando di strozzare l’economia per ridurla).

Sì, ma la sua critica si pone a valle di questo dato. Lui dice che il meccanismo di creazione di depositi si dovrebbe regolare ricorrendo come ai bei tempi alla variazione del coefficiente di riserva obbligatoria, tenendo le riserve obbligatorie in depositi infruttiferi presso la Banca centrale. Questo andrebbe fatto per almeno una parte delle riserve, e servirebbe a mitigare il fatto che con il QE (cioè comprando dalle banche titoli pubblici) si sono create presso il sistema bancario ingenti masse di liquidità che non è corretto remunerare al deposit facility rate (sopra il 4%), cioè più di quanto vengono remunerati asset meno liquidi.

EliminaSe si parte da una condizione di equilibrio preesistente, come è vero che l'aumento dei tassi di remunerazione della liquidità (adeguamento alle mutate condizioni del mercato finanziario) comporta maggiori costi per le BC via remunerazione ROB, parimenti dovrà comportare un adeguato calo dei corsi dei titoli acquistati. Ciò dovrebbe determinare un nuovo equilibrio nel rendimento implicito dell'investimento tale che i maggiori nominali acquistati, a parità di "spesa", dovrebbero generare l'introito di maggiori interessi contabilizzati (prodotto del tasso contrattuale FISSO per valori nominali maggiori) e una plusvalenza latente (a scadenza) che renda neutra la composizione degli assets delle BC, se non ci si limita al semplice confronto contabile d'esercizio ma si considera il rendimento implicito dei flussi totali.

EliminaMi pare che questo "effetto di portafoglio" non venga preso in considerazione da De Grauwe, anche se era centrale nel dibattito corrente ai tempi dello spread, come forse ricorderete. Vorrei capire però esattamente cosa intendi: che mentre ci guadagnano nel conto economico, le banche ci perdono nello stato patrimoniale (se si chiama ancora così)?

EliminaLe banche cedono titoli (a corsi minori) e incamerano liquidità che viene remunerata a condizioni diverse dal t-1 (in questo caso migliori) ma chi acquista titoli li carica a prezzi minori (che devono essere di equilibrio con i nuovi tassi di mercato) e incassera' maggiori interessi totali. Se non variano le proporzioni fra ROB e depositi liberi rispetto al tempo t-1, le BC si troveranno in condizioni di indifferenza, avendo maggiori interessi attivi e passivi e una plus sui nuovi prezzi di carico. Le banche private, limitatamente ai capitali considerati, avranno condizioni speculari. Il tasso di interesse implicito (IRR) del tempo t mette tutto in equilibrio per definizione.

EliminaAlberto Bagnai, si ho letto l’articolo di De Grauwe e trovo la sua proposta di reintrodurre riserve obbligatorie come la proposta potenzialmente migliore (peraltro la stessa cosa era stata proposta da Cottarelli in un articolo del 2020 se ricordo bene in merito al Pepp e al rischio di ritorno dell’inflazione). Qualche cosa di simile era stata suggerita anche da Stiglitz dopo la crisi finanziaria del 2008 a proposito del “simpatico regalo” della Fed alle banche (che da quel momento ha iniziato a remunerare le riserve a tassi pari o superiori ai tassi a breve termine).

EliminaTuttavia questa proposta é politicamente insostenibile per il problema che qui conosciamo bene, ossia che la Bce e in generale le altre BC sono indipendenti dai governi ma non dalle istituzioni finanziarie private, e anche lui sembra accorgersene a tratti quando parla dell’ostilità a questa proposta.

Ma credo comunque che sia un problema superabile se si cambia il presupposto da cui parte nel suo ragionamento (iniziale) ossia che nei periodi di rialzo dei tassi le BC finiscono con il danneggiare il bilancio degli Stati per remunerare le riserve non obbligatorie (ed é oggettivamente ciò che é avvenuto). Ma le banche centrali potrebbero tranquillamente remunerare le riserve creando nuova moneta anziché intaccando i proventi della monetizzazione da Qe: in questo modo i bilanci degli Stati non verrebbero danneggiati.

Spinte inflazionistiche non ci sarebbero dal momento che le banche avrebbero tutto l’interesse a mantenere buona parte della nuova liquidità come riserve dato che la loro remunerazione é solo marginalmente inferiore a quella principale con il vantaggio però di essere risk free.

Al massimo per ripristinare il corretto meccanismo di trasmissione della politica monetaria (di cui parla) l’introduzione di una significativa quota di riserva obbligatoria infruttifera potrebbe essere più opportunamente applicabile in contesti di bassa inflazione.

L’unico rischio che vedo da una siffatta politica (che però potrebbe essere accettata dal sistema finanziario), e che peraltro come lui stesso riconosce si pone già oggi, consiste nell’azzardo morale del sistema bancario (e quindi la stabilità finanziaria).

Ma anche qui la cosa é ovviabile attraverso il sistema di sorveglianza bancaria strutturata che é già piuttosto rigido (il caso che cita della SVB é frutto della deregolamentazione del 2018 al Dodd-Franck Act sulle banche regionali).

Mi scuso per la lunghezza.

"... Questi vincoli di solvibilità non dovrebbero essere applicati alle banche centrali; le banche centrali non possono fallire.

RispondiEliminaUna banca centrale può emettere un qualunque ammontare di moneta che gli consenta di “ripagare i suoi creditori”, ossia i possessori di moneta.1 Questo “rimborso” significa soltanto convertire vecchie monete in nuove monete.

Al contrario delle società private, i debiti delle banche centrali non rappresentano un diritto sugli asset delle banche centrali. Questo era vero durante il periodo del “gold standard”, quando le banche centrali promettevano di convertire le proprie obbligazioni in oro a un prezzo fissato. Analogamente, in un sistema a cambi fissi, le banche centrali promettono di convertire le proprie obbligazioni in moneta estera a un prezzo fisso.

La BCE e altre banche centrali moderne che sono in un regime di cambio flessibile non sono vincolate a promesse del genere. Pertanto, il valore degli asset della banca centrale non ha influenza sulla sua solvibilità. La sola promessa che una banca centrale fa quando ha a disposizione una moneta fluttuante sul mercato è che il denaro sarà convertibile in un paniere di beni e servizi a un prezzo più o meno fisso. In altri termini, la banca centrale fa una promessa di stabilità dei prezzi. Tutto qui."

Paul De Grauwe 2013

https://vocidallestero.blogspot.com/2013/06/de-grauwe-e-yuemei-ji-conseguenze.html?m=1

Va bene, però i commenti qua sopra chiariscono che quanto dice De Grauwe non è in contrasto con questa verità, come erroneamente sembrava anche a me, ma si riferisce alle politiche di remunerazione delle riserve bancarie.

EliminaMa infatti non ho completato adeguatamente il mio commento.

EliminaChe De Grauwe sappia come stanno le cose è certo, probabilmente il suo tweet è stato scritto in modo poco chiaro.

La famosa capacità di sintesi non è una dote molto comune.

Amarcord:

RispondiEliminaAndreatta disse nella sua intervista del 1991 (che non si trova più ed era sul sito del Sole 24 ore, era qui: http://www.ilsole24ore.com/fc?cmd=art&artId=891110&chId=30# ) che "dovevano togliere le mani dei partiti dalla marmellata" .

Il dibattito fu fortissimo e durò per tutto il periodo di organizzazione del sistema di separazione dando vita nel 1982 alla "lite delle comari" , con il famoso "commercialista di bari" attribuito a Nino Andreatta (poi si seppe che fu inventato dal giornalista o se ne prese la colpa ? )

Comunque la frittata era fatta .

Nessun intervento del parlamento (e questo significa che PCI e DC erano d'accordo in quanto davano addosso a Craxi che aveva sostenuto il suo ministro: Rino Formica ) .

10 anni prima di questi eventi seguivo le lezioni del prof. Andreatta e come spiegatore di modelli econometrici era veramente bravo , fu Moro che lo chiamò ai vertici della DC .

E questo non lo capisco perché Aldo Moro non era amico dei mercati finanziari .

Ci deve essere qualcosa che non fu detto e che non si sa pubblicamente : potrebbe essere stato solo il desiderio di fare fuori Craxi ?

Cioè ci troviamo in queste condizioni perché il PSI aveva trovato una metodica di finanziamento che non piaceva a DC e PCI ?

Intanto, grazie per aver segnalato la scomparsa dell'intervista ad Andreatta. I motivi che possono aver portato a rimuovere questa importantissima fonte storica (l'interpretazione autentica di un episodio a suo modo cruciale della nostra storia) possono essere i più vari, io non sono complottista ma uso la Wayback Machine, e l'ho usata per salvarmi in pdf il testo, che trovi qui. Attenzione: contiene contenuti espliciti, come ad esempio la definizione di "congiura aperta" (virgolette dell'autore), o l'affermazione che "la riduzione del signoraggio monetario e i tassi di interesse positivi in termini reali si tradussero rapidamente in un nuovo grave problema per la politica economica, aumentando il fabbisogno del Tesoro e l' escalation della crescita del debito rispetto al prodotto nazionale" (quello che negazionistucoli di ogni risma si affannano a smentire viene tranquillamente affermato da chi l'operazione la portò a termine). Tuttavia il "commercialista di Bari" non era Nino Andreatta. Prima di essere Giuseppe Liturri (che ha ripreso per sé questa definizione), il commercialista fu Formica, e quindi Andreatta quelle parole le pronunciò (forse), ma (certamente) non le subì, essendo, lui, di Trento. Non so darti una lettura politica "nazionale" di questa vicenda: non mi sembra che Craxi fosse messo in particolare difficoltà dal divorzio del 1981, atteso che andò al Governo due anni dopo, dal 1983 al 1987. Io vedo più l'obbedienza a logiche globali.

EliminaAttribuito a Nino Andreatta nel senso che inizialmente si attribuì a lui la frase ma poi un giornalista se ne assunse la paternità. Ovviamente era Formica il "commercialista di Bari". Non è il solo link che sparisce, appena arrivo al PC ne metto un altro .

Eliminaricordavo di averlo salvato; c'è ancora, nascosto, ma c'è!

Eliminall divorzio tra Tesoro e Bankitalia e la lite delle comari: uno scritto per il Sole del 26 luglio 1991

Contrordine compagni!

Eliminaal Sole hanno messo offline il sito (st.ilsole24ore.com) che conteneva la lettera di Andreatta

a me stupisce il paternalismo e il disprezzo per la democrazia di chi mette la politica difronte al fatto compiuto

RispondiEliminaQuesto ha stupito anche tutti noi. Non è un caso se su quell'episodio storico è stata costruita una contronarrazione (e le tracce sono state un pochino offuscate).

Elimina"Se il ggiovane deve fare una vita di merda è perché allora, nel 1981, non i suoi genitori, ma Ciampi e Andreatta, decisero di mettersi al vento e di far esplodere il costo del finanziamento del debito pubblico. "

RispondiElimina... senza dimenticare la cara(issima), folle e purtroppo immarcescibile "asta marginale"

Il pronome "IO" è la causa primaria dei problemi di presa di consapevolezza di gran parte delle persone e la pandemia ha avuto il "merito" di averlo reso esplicito...p.s. fatto mutuo nel 2018, probabilmente grazie ad un minimo di conoscenza qui apprese negli anni, lo stipulai fisso...era cmq basso, grazie all'inflazione quasi a zero dell'epoca, ma non esistono "pasti gratis".

RispondiEliminaBeh, i pasti gratis non esistono, ma le fregature sì, e sono quindi molto contento che un veterano come te se ne sia tenuto alla larga!

EliminaRipeto volentieri il ringraziamento pubblico per gli insegnamenti ricevuti su queste pagine, che mi hanno aiutato a capire la situazione e a stipulare, a inizio 2022, un mutuo a tasso fisso poco superiore all'1%

RispondiEliminaTempo fa sentivo al Tiggì la notizia che il numero dei poveri non è aumentato ma è ancora alto: quasi 10 milioni di persone "fuori dal mondo sociale". Mi sono venuti in mente quelli che si lamentavano, dopo, di non poter fare le cose a cui molti avevano rinunciato, prima, senza neppure poter rimediare adeguandosi a regole assurde.

RispondiEliminaPurtroppo le famiglie sono andate in crisi anche per effetto dei mutui cresciuti in modo enorme oltre che per l'inflazione che ne ha eroso il potere d'acquisto.

RispondiEliminaLa crisi di cui parli nel video ancora non è arrivata a livelli critici e certamente arriverà con effetti devastanti peggiorando la situazione dei pignoramenti.

In ogni caso volevo esporre quanto accaduto a me nel 1979 quando acquistai casa con un mutuo al 13,5% (Banco di Roma) a 20 anni, tasso fisso, costo mensile rata pari al 50% dello stipendio (unica entrata familiare). Dopo circa 6 anni, essendo più che triplicato lo stipendio la rata fu pari al 18% della mia retribuzionema a causa del mercato del lavoro molto favorevole per la richiesta, all'interno del Paese che consentiva di rivendersi a prezzi crescenti. .

Non fu merito della scala mobile che comunque venne abolita da Craxi nell'84 (ovvia misura conseguente al Divorzio e dello SME e questa a mio avviso fu la cosa più grave ovvero che bastava l'intervento sulla scala mobile per moderare l'inflazione senza ricorrere al bazooka del Divorzio), fra l'altro analizzando i dati sul documento RGS della spesa pubblica dall'unità d'Italia al 2009, si evince a mio avviso (FIG.1 FIG.2) che la dinamica della spesa pubblica ante 1981 era inferiore a quella della media dei paesi europei, il debito pubblico inoltre (notare le curve che partono dal 1990 (FIG. 4) e non dal 1971, strano no? dato che sarebbe stato evidente il danno commesso nel 1981. Il debito sul PIL tra 1971 e 1981 crebbe di soli 11 punti (dal 44 circa al 55%) mentre esplose per l'esplosione della spesa per interessi dal 55% al 121% e spicci nei 14 anni successivi.

Quando poi nel 92/93 arrivammo alla famosa svalutazione, anche per effetto dei fallimenti che esplosero, le condizioni improvvisamente cambiarono e ciò che era possibile allora non fu più possibile.

Io porto ancora, come sai, le consegenze sulla mia pelle e su quella di mia moglie, di quello scellerato accordo extraparlamentare tra Bankitalia di Ciampi e Tesoro di Andreatta, che abbiano pace nelle loro tombe!

Poi entrammo nell'euro e i problemi nati con il Divorzio e lo SME si amplificarono.

Una Banca centrale unica per economie diverse non funziona senza un congruo bilancio comunitario come disse Jaques Sapir nel suo lavoro "Il costo del federalismo nell’Eurozona"

Concludo subito, se ci fossimo tenuti la nostra Banca Centrale senza Divorzio, SME ed euro e la nostra "liretta chiacchierata" (come la chiamava Benjamin detto Nino), credo che il quarantatreennio 1981-2024 sarebbe stato molto migliore sia per lavoratori ed impiegati sia per le aziende. Ma purtroppo ci sono capitati politici incapaci e stupidi che hanno avuto bisogno del cosidetto vinculo esterno.

E comunque il vero danno al contribuente (a lungo termine) lo sta facendo la Bce nella misura in cui ha deciso di non reinvestire (gradualmente) sia i titoli comprati dall’App che dal Pepp.

RispondiEliminaQuanto costerà e peserà sul nostro Paese? Molto.

"Cazzocentra?

RispondiEliminaSecondo: visto che parla di contribuenti, mi sorge l'orrido sospetto che De Grauwe voglia suggerirci, o magari addirittura creda, che l'emissione di moneta, e in particolare dei 300 miliardi secondo lui dati dalla Bce alle banche, sia direttamente o indirettamente finanziata dal gettito fiscale. Questo sarebbe particolarmente grave, e per voi non è difficile rendervene conto."

Scusa ma non erano 140? Mi sfugge qualcosa.

Qui sembra spiegata la questione dell'arricchimento delle banche commerciali a spese dei contribuenti.

Inoltre mi sorge il sospetto che il contribuente italiano in UEM sia più penalizzato di quello tedesco per esempio.

Più profitti per le banche del Nord Europa

"I costi di questa scelta non si distribuiscono in maniera omogenea tra tutti i paesi dell’Unione europea e sono maggiori nei sistemi bancari che detengono ampie riserve ed emettono titoli pubblici con spread più bassi. Ad esempio, gli interessi pagati alle banche italiane sono stimati in “solo” 8,3 miliardi di euro contro i 49,1 alle banche tedesche e i 35,9 a quelle francesi."

E questo, si va ad aggiungere al grande numero di gravami schifosi che il nostro paese è costretto a digerire in questo iniquo sistema monetario europeo e anche del bilancio comunitario che finanziamo come contributori netti da decenni anche se non cresciamo da decenni.

A conferma di quello che scrive De Grauwe nel suo articolo completo.

RispondiEliminaDal sito della BCE https://www.ecb.europa.eu/ecb-and-you/explainers/tell-me-more/html/ecb_profits.it.html

"Quando le banche commerciali detengono depositi presso l’Eurosistema dobbiamo pagare loro interessi. Per noi questa è una spesa. Questi costi possono aumentare, ad esempio, se innalziamo i nostri tassi di interesse di politica monetaria.

Per contenere l’inflazione elevata, abbiamo incrementato di molto i nostri tassi di interesse in brevissimo tempo. Di conseguenza sono aumentati anche i tassi di interesse nei mercati finanziari e il costo del credito in tutta l’economia. Il livello più elevato dei tassi rende meno interessante assumere un prestito e più appetibile risparmiare. Questo frena la spesa, raffredda l’economia e fa diminuire l’inflazione, quello che in definitiva vogliamo ottenere.

Come effetto secondario, sono cresciuti notevolmente e rapidamente anche gli interessi che le banche centrali dell’Eurosistema pagano alle banche per i loro depositi. Ma i redditi che percepiscono sulle attività detenute non sono cresciuti nello stesso mondo.

Infatti, molte di queste attività, soprattutto i titoli di Stato, fruttano poco perché le abbiamo acquistate in un periodo di tassi di interesse bassi. Fra l’altro, hanno spesso scadenze lunghe. Ad esempio, se le banche centrali dell’Eurosistema detengono un titolo di Stato con scadenza a dieci anni, ciò significa che ci vorranno dieci anni affinché l’intero importo del titolo sia rimborsato.

Abbiamo acquistato quei titoli perché era necessario per riportare l’inflazione al nostro obiettivo del 2%, che allora era troppo bassa. Comprare quelle attività per il prezzo che abbiamo pagato in quel momento ha contribuito a far diminuire i tassi di interesse nei mercati finanziari."

OT : ALTRE SPARIZIONI

RispondiEliminaRitengo di rilievo anche questa "sparizione" di documenti che erano pubblicati .

Questo il link originale che non esiste più

fusione.enea.it/pubblications/TR/2002/RT-2002-41-FUS.pdf

qui si trova una copia del rapporto 41 originale :

https://web.archive.org/web/20200829104205/http://www.fusione.enea.it/pubblications/TR/2002/RT-2002-41-FUS.pdf

L'ultima volta presente nella wayback machine è il 29/02/2022

Se oggi si cerca solo il documento RT-2002-41-FUS.pdf si trova questo :

https://www.pubblicazioni.enea.it/download.html?task=download.send&id=359:fusione-fredda&catid=3

Che non è il rapporto 41 originale

Forse perchè nel rapporto vero c'era scritto questo :

ii) The reported production of excess heat and Helium occur above a critical threshold of D

concentration in Pd. The observed threshold is compatible with the value x = 1 predicted by

the theory (see Appendix A) [3,8].

Per chi non sa leggere l'inglese: "SI PUO' FARE" (cit.)