(dal terminal Sud di Orly)

Nei commenti al post precedente un paio di lettori mi hanno chiesto cosa ne pensassi del prossimo ltro e dell’uso che ne sarebbe stato fatto. Sono sempre stupito, direi quasi commosso, quando vedo che c’è qualcuno che si interessa tanto a due cose che a me interessano così poco: l’economia, e la mia opinione. E per farvi capire quanto mi sopravvalutate, devo dirvi che sulle prime avevo pensato a un errore di battitura. “Avrà voluto dire litro...” pensavo “ma litro di che? Forse di birra?”

Poi, siccome Google non costa nulla, ho provato a digitare “ltro”. Non si sa mai, magari nel frattempo l’ortografia è cambiata... Ah, ecco: voi volevate dire “long term refinancing operation”! Cioè quell’operazione tramite la quale la Bce di fatto adempie al suo ruolo di prestatore di ultima istanza (nihil sub sole novum) prestando fondi alle banche a un tasso piuttosto vantaggioso. Che poi sarebbe quella cosa che tutti gli ingenuotti (non voi, almeno spero) hanno domandato a gran voce a Draghi di fare: “comportati come la Fed (la banca centrale americana, n.d.a)! Non essere di braccino corto! Dai soldi alle banche! Elargisci! Così salverai l’euro(pa)”.

Ma amici cari... allora veramente parlaimmo e nce capaimmo! Cosa devo pensare di un altro ltro? Che non servirà a un gran che. Ma repetita juvant, e quindi ripetiamo, magari aggiungendo qualche figura colorata, che può essere utile a capire la questione.

Ho detto e ripetuto decine e decine di volte che l’unica Bce buona è quella morta (metaforicamente, non fisicamente, il Signore ce ne scampi, non son più quelli i tempi, spero...) e questo per due ordini di motivi (correlati):

1) gli squilibri cui siamo di fronte sono di carattere regionale, nel senso che il termine ha in economia internazionale: squilibri fra paesi di un’area (che poi stanno a quest’area come le regioni amministrative stanno a uno Stato); e:

2) il vero problema è un immenso ed occulto problema di debito privato, le cui dimensioni non sono facilmente stimabili perché, come dire, sta alle banche svelare quanto “soffrono”, e dire la verità di questi tempi può non essere una buona idea.

Ditemi, toglietemela ‘sta curiosità: cosa volete che possa fare una politica monetaria centralizzata, sovranazionale, per risolvere squilibri regionali, fra paesi? Qualche ingenuotto alla terza ha addirittura profferito (non su questo blog, che è frequentato da gente per bene) frasi del tipo: “con una politica monetaria sufficientemente accomodante Draghi può annullare gli spread e così ripristinare condizioni ordinate sui mercati...”.

Ma scusate! Certo, sappiamo benissimo, è evidente, che la Bce può governare gli spread e lo fa in funzione degli obiettivi politici della Confindustria tedesca: se questa vuole che noi abroghiamo l’art. 18, state tranquilli che di spread si continuerà a parlare finché il governo italiano non avrà eseguito gli ordini. Chiaro: lo spread è uno strumento di ricatto molto efficace verso il governo di un paese con un rapporto debito pubblico/Pil come il nostro.

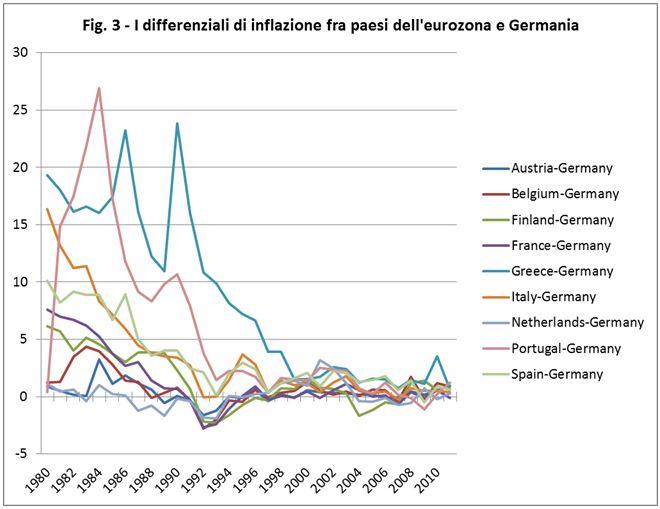

Draghi quindi può agire sugli spread e lo fa, nessuno lo contesta. Ma supponiamo che lo spread sui tassi nominali (e bisognerebbe vedere quali) venga annullato. Questo cosa significherebbe, amici cari? Molto semplice: come osservava ieri una gentile lettrice, significherebbe che nei paesi con inflazione più alta il denaro costerebbe meno che in quelli con inflazione più bassa. Che poi è esattamente la radice della crisi, come ognuno sa e ognuno vede.

Perché i differenziali di inflazione non hanno solo un significato reale (visto nel post precedente), in quanto provocano una continua svalutazione reale dei paesi con inflazione più bassa. I differenziali di inflazione hanno anche un significato finanziario, perché determinano un minor costo del denaro nei paesi a inflazione più alta. Direte: “ma scusa, se il tasso è ovunque al 3%, perché dici che in Grecia il denaro costa meno?”. E risponderò: “amico caro, non costa meno quando lo prendi: costa meno quando lo restituisci, perché se i prezzi sono aumentati, i soldi che rendi valgono di meno, e se i tuoi redditi nel frattempo si sono almeno in parte adeguati all’inflazione, ecco che, come vedi, rimborsare ti sarà più facile. Si chiama tasso di interesse reale, e si calcola come differenza fra il tasso di interesse nominale (quello che ti fa la banca sul tuo mutuo) e il tasso di inflazione”. Esempio: tasso nominale 2, inflazione 3, tasso reale -1 (2-3=-1. Tremo al pensiero di doverlo spiegare a mia figlia, ma con voi spero andrà meglio).

Ecco perché una politica monetaria centralizzata non può fare assolutamente nulla per risolvere il problema degli squilibri. Può dare ossigeno a qualche governo, e soprattutto a qualche banca. Ma lo può fare solo a patto di innescare di nuovo il meccanismo perverso che ci ha portato fin qui, quello per cui il denaro costa meno... dove si è più indebitati! Un meccanismo circolare e cumulativo, come vedete. Perché se abiti nella periferia, quello che ti rende più conveniente indebitarti (cioè il tasso di inflazione, che riduce il valore della moneta che restituirai) è anche quello che ti rende più conveniente acquistare all’estero (perché la minore inflazione estera rende via via più convenienti i beni esteri, e quindi le importazioni, come abbiamo visto ad abundantiam nel post precedente). Quindi ti indebiterai per acquistare beni all’estero, ma così facendo sottrarrai reddito alla tua economia (i tuoi acquisti pagheranno stipendi fuori dal tuo paese), generando domanda per le economie estere, e al prossimo giro avrai ancora più bisogno di indebitarti...

E siccome questo gioco ha un vincitore e molti perdenti, e la Bce non ha sede ad Atene, capite bene perché tutti, ma veramente tutti, tranne Goofy, vi dicono che il gioco della liquidità è tanto bello, che giocare alla Fed ci salverà. Ve lo dicono da destra e da sinistra, ve lo dice Pierpaolo Benigno e (purtroppo, purtroppissimo, ma non so come riuscire a convincerlo del contrario) Sergio Cesaratto, se glielo chiedete ve lo dirà anche Emiliano Brancaccio, e magari anche Francesco Giavazzi. Ma questa asserzione è ovviamente infondata, come ho chiarito in Crisi finanziaria e governo dell'economia.

Del resto, scusate, amici cari, ma se questa fandonia la dicesse, poniamo, un belga, sarebbe anche scusabile. E non perché i belgi stanno alle barzellette francesi come i carabinieri a quelle italiane: non vorrei mai mancar loro di rispetto (né ai carabinieri, ci mancherebbe). Ma un belga potrebbe credere a una simile fandonia perché il suo paese, pur lacerato da fratture profonde, di ordine etnico, linguistico, culturale, economico, e via dicendo, non ha però sperimentato il devastante dualismo territoriale che in Italia è sotto gli occhi di tutti da 150 anni.

Perché dico 150 anni? Non avrei dovuto dire 1500? 15000? No: 150, perché da 150 anni (giorno più giorno meno, permettetemi di fottermene dei dettagli, ora che ci siamo liberati dei precisini) il nostro splendido e martoriato paese ha una politica monetaria unica, sagacemente e solertemente perseguita dalla Banca d’Italia (una prece). Vi ricordo che durante questi 150 anni la nostra sagace e solerte (rinuncio a usare acronimi) Banca centrale ha praticato, di volta in volta, diversi modelli di gestione della liquidità: abbiamo avuto il Vajont, abbiamo avuto il deserto di Gobi, abbiamo avuto la pioggerellina che allieta oggi il paesaggio di Normandia, abbiamo avuto l’inflazione, l’iperinflazione, la deflazione, di tutto. Ma il Sud Italia è sempre stato in deficit strutturale (prevalentemente con il Nord Italia). E per risolvere questo problema la Banca d’Italia non ha potuto fare niente, perché la leva del tasso di interesse nazionale sugli squilibri regionali non poteva avere presa.

Non ci credete? Per forza: vi bombardano da sei mesi e passa col messaggio contrario. E allora guardiamoci i dati.

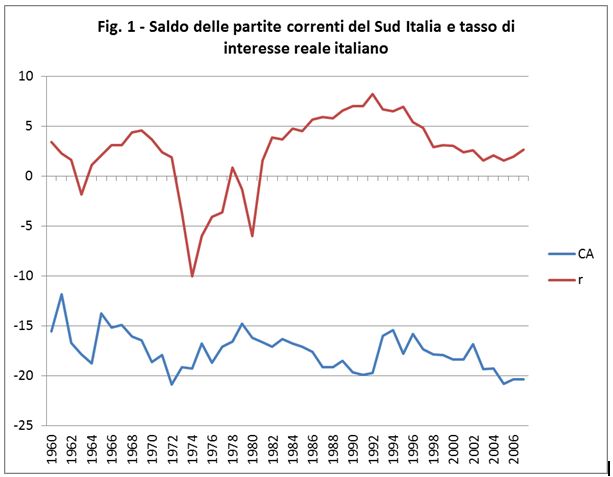

La Fig. 1 riporta il saldo delle partite correnti del Sud Italia e il tasso di interesse reale nazionale. Visto che siete di palato fino, trovate in calce la definizione esatta delle variabili.

Dal 1960 al 2007 il saldo “estero” del Sud Italia è stato in media di -17.5 punti di Pil (Pil del Sud Italia, ovviamente), oscillando fra un massimo di -12 nel 1961 e un minimo di -21 nel 1972 (occhio: c’è un meno davanti... lo dico ai miei studenti, naturalmente...): un corridoio di 9 punti. Il tasso di interesse reale nazionale è stato molto più volatile: in media è stato del 2.5%, ma ha oscillato fra un minimo di -10 nel 1974, a un massimo di 8 nel 1992, quando il “governatore in trincea” sagacemente e solertemente difendeva la parità del nostro cambio, regalando ai mercati marchi che il giorno dopo avrebbero comprato il 20% di lire in più.... ma non divaghiamo, anche perché altrimenti mi ci riincazzo e Claudio mi riprende amichevolmente.

Torniamo al punto: la metafora è semplice: il Sud Italia è in deficit, come il Sud Europa, e la politica della Banca d’Italia visibilmente non ha inciso su questa situazione, come la politica della Bce non può incidere sui deficit dei Pigs. Lo vedete il Vajont? Nel 1974 il tasso di interesse reale era al -10%! Si vedono effetti sul deficit del Sud? Sì, pare che si riduca un po’... ma guarda che strano, però: si riduce di più, e più rapidamente, nel 1992, mentre il tasso di interesse reale sale al massimo storico, 8%, il deserto di Gobi della liquidità. Insomma, le due variabili non hanno alcuna relazione: Bankitalia, manovrando la struttura dei tassi nazionali, non ha inciso, perché non poteva incidere, sugli squilibri regionali italiani.

Per i palati fini, la correlazione fra le due variabili è -0.009. E se non siete S&P spero che non mi chiederete di calcolarvene lo scarto quadratico medio. Nemmeno con 1000 osservazioni una correlazione così bassa rischia di essere significativa (capisca chi può).

E allora?

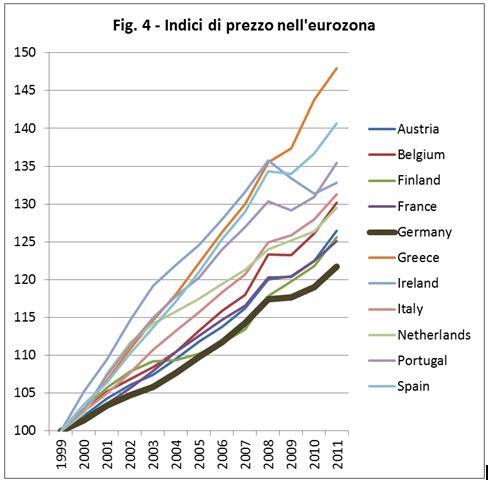

E allora vi stanno propugnando come soluzione dei vostri problemi quella che invece è, ovviamente, la soluzione dei problemi delle banche. Le quali, come dicevo sopra, e come nessuno dice, hanno “in pancia” (so che chi ha coniato questa espressione andrà nella seconda bolgia dell’Inferno, ben coperto dalla materia che sta in pancia), le banche, dicevo, hanno al loro attivo tanti crediti inesigibili, tanto debito privato di privati che stavano alla canna del gas anche prima che le politiche di austerità iniziassero, e quindi figurati adesso! Ma scusate! Vi ricordate come sta messa ad esempio la Grecia? Debito pubblico al 100% del Pil e passività lorde sull’estero al 200% (Fig. 4 di questo post, la riporto per vostra comodità):

E allora vi stanno propugnando come soluzione dei vostri problemi quella che invece è, ovviamente, la soluzione dei problemi delle banche. Le quali, come dicevo sopra, e come nessuno dice, hanno “in pancia” (so che chi ha coniato questa espressione andrà nella seconda bolgia dell’Inferno, ben coperto dalla materia che sta in pancia), le banche, dicevo, hanno al loro attivo tanti crediti inesigibili, tanto debito privato di privati che stavano alla canna del gas anche prima che le politiche di austerità iniziassero, e quindi figurati adesso! Ma scusate! Vi ricordate come sta messa ad esempio la Grecia? Debito pubblico al 100% del Pil e passività lorde sull’estero al 200% (Fig. 4 di questo post, la riporto per vostra comodità):

Sarebbe debito, per lo più privato (evidentemente) con banche estere. Chiaro, no?

Il debito privato è enorme, ed è in gran parte in sofferenza. Se la Bce non le aiuta, le banche non ce la possono fare. Altro che erogare nuovo credito! Ma non avete visto quello che è successo? Prima bisogna che si lecchino le ferite, e hai voglia a leccare...

Ed è quindi normale che le banche, sedute attorno a un tavolo (piccolo, perché sono poche), intonino a gran voce il noto stornello: “Draghi! Portece n’antro ltro, che noi se lo bevemo, e poi t’arisponnemo: embè? embè? Che c’è?”. Riceveranno i fondi, e poi che ci faranno? Cominceranno con l’alzare i bonus al proprio sagace e solerte (qui l’acronimo ci sta) management, in base al sano principio prima caritas incipit ab ego. Poi tapperanno i buchi dei loro bilanci. E poi... E poi “portece n’antro ltro...”. E gli squilibri? Rimarranno lì. Perché se già hai una gamba più corta dell’altra, non è certo ubriacandoti come una pigna che puoi aspettarti di barcollare di meno.

Ma voi fateglielo dire, ai giovani economisti di belle speranze, o ai vecchi economisti di bella carriera, fateglielo dire ai professionisti dell’appello accorato: “Draghi, fai come la Bce! Portaje n’antro ltro...” Ma il fatto è che la Bce se ne deve andare e basta, cioè che i paesi europei non potranno ricomporre gli squilibri che li dilaniano senza prima recuperare la propria sovranità valutaria.

Va be’, quando volete parlare di qualcosa di serio, sapete dove trovarmi...

Sapete, oggi ho mangiato da Léon de Bruxelles, il fast food belga delle cozze (in senso biologico, non fatemi dire altro che rockapasso ascolta), e nel luogo deputato alla meditazione ho letto questa sentenza, che vi traduco: “se raccontate una barzelletta sui belgi a un francese, riderà tre volte: la prima quanto capisce che è finita, la seconda quando gliela spiegate, e la terza quando la capisce”. Cazzo, in questa Europa di merda perfino i Belgi, i Belgi, capite, quel "non popolo", non si arrende senza combattere! I francesi attaccano, e loro replicano, e come! Solo noi ci siamo dovuti dare mani e piedi legati a chi aveva una paura fottuta delle nostre capacità manifatturiera, della nostra inventiva, della nostra tecnologia. E l’abbiamo chiamata visione.

Definizione delle variabili

1) CA indica le esportazioni nette, X-M, perché la contabilità regionale non riesce a misurare i trasferimenti di redditi da lavoro e da capitale – o almeno a me non risulta lo faccia). Vi che CA = S – I = X – M + RNE, ovvero: l’accreditamento/indebitamento di un’area (regione, stato), rappresentato da CA, corrisponde alla differenza fra quanto risparmio viene generato (S) e quanto viene utilizzato per finanziare acquisti di capitale fisso (I), e anche alla differenza fra i soldi che entrano attraverso le esportazioni e quelli che escono per finanziare le importazioni; la fonte è la contabilità regionale dell’Istat; i dati dal 1960 al 1995 non sono più disponibili, ma Goofy è del mestiere da 30 anni e non butta mai niente...

2) r indica il costo medio del debito pubblico italiano cui ho sottratto il tasso di variazione dell’indice dei prezzi al consumo (gli unici tassi disponibili su un periodo così lungo); la fonte sono le International Financial Statistics, serie 13661...ZF... e 13664...ZF...